Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 966 questões

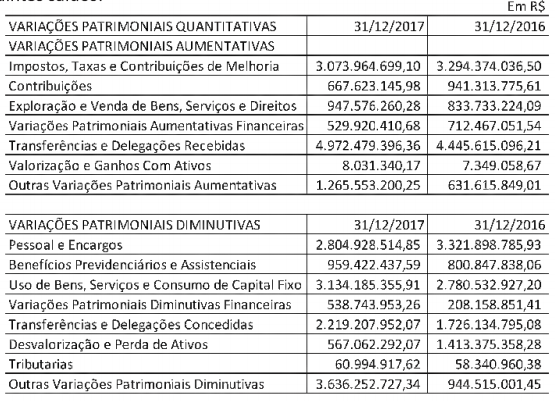

O município de Dourados publicou, em sua Demonstração das Variações Patrimoniais referentes ao exercício de 2017, os seguintes saldos:

Disponível em: http://multimidia.curitiba.pr.gov.br/contaspublicas/2017/06/Anexol5_4320_2017.pdf. Acesso em: 20 fev. 2019.

Com base exclusivamente nas informações dadas, é correto afirmar que

A respeito das variações patrimoniais e o resultado patrimonial nas entidades do setor público, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. Variações Patrimoniais Aumentativas (VPA): correspondem a aumentos na situação patrimonial líquida da entidade oriundos de contribuições dos proprietários.

II. Variações Patrimoniais Diminutivas (VPD): correspondem a diminuições na situação patrimonial líquida da entidade oriundas de distribuições aos proprietários.

III. O resultado patrimonial corresponde à diferença entre o valor total das VPA e o valor total das VPD, apurado na Demonstração das Variações Patrimoniais do período.

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, analise as seguintes afirmativas acerca das Demonstrações Contábeis Aplicadas ao Setor Público e assinale a alternativa correta.

I. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais devem ser detalhados no campo “Saldo de exercícios anteriores” do balanço orçamentário.

II. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. É composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

III. No balanço patrimonial apura-se o superávit financeiro, que corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro. O superávit financeiro do exercício anterior é fonte de recursos para a abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

IV. A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

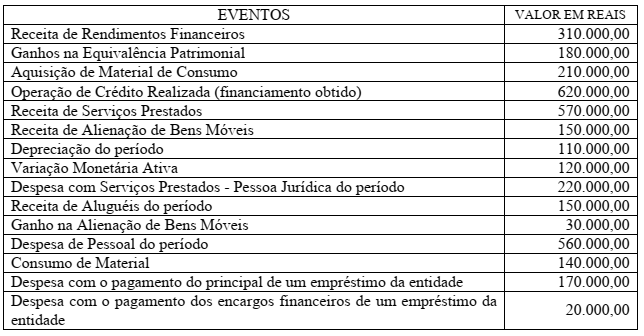

Analise o quadro a seguir descrito, e em seguida responda o que se pede:

Os eventos apresentados no quadro acima podem, ou não, ter impactado no Resultado Patrimonial do

exercício, você como Auditor do IFPA, ao analisar a relação de eventos descrita, precisa verificar se a

informação produzida pela Contabilidade da Entidade está correta. Com base somente nos dados

presentados no quadro acima, assinale a alternativa em que se encontra o valor correto do Resultado

Patrimonial do exercício financeiro, apurado na Demonstração das Variações Patrimoniais – DVP:

Para responder à questão, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

- Lançamento e arrecadação de Receita Tributária no valor de R$ 9.000.000,00.

- Recebimento, no valor de R$ 1.200.000,00, de créditos tributários inscritos em dívida ativa em outubro de 2017.

- Pagamento dos salários dos servidores, no valor de R$ 6.350.000,00, referentes a novembro de 2018.

- Empenho e liquidação de despesa corrente com Pessoal e Encargos Sociais, no valor de R$ 8.600.000,00, referentes a dezembro de 2018. O pagamento da despesa foi realizado em janeiro de 2019.

- Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 1.100.000,00.

- Reconhecimento de perda por redução ao valor recuperável, no valor de R$ 200.000,00, referente ao ativo intangível com vida útil indefinida.

- Pagamento, no valor de R$ 820.000,00, de restos a pagar processados inscritos em 31/12/2017 referentes a despesas correntes com Outros Serviços de Terceiros - Pessoa Jurídica.

A elaboração da Demonstração das Variações Patrimoniais tem por base as contas contábeis do modelo de Plano de Contas Aplicado ao Setor Público (PCASP), utilizando-se as classes 3 (variações patrimoniais diminutivas – VPD) e 4 (variações patrimoniais aumentativas – VPA). Considere os valores apresentados na tabela a seguir por um ente público, referente ao final de um determinado período, e assinale a alternativa CORRETA:

De acordo com a Lei 4.320/64 quais são os balanços e demonstrativos exigidos para o exercício financeiro do ente público.

• Lançamento de Impostos sobre o Patrimônio e Renda R$ 2.500.000,00 • Arrecadação de Impostos R$ 1.500.000,00 • Empenho de despesas com pessoal R$ 800.000,00 • Liquidação de VPD Financeiras R$ 300.000,00

A partir das informações anteriores, o superávit apresentado na Demonstração das Variações Patrimoniais (DVP) foi de:

I- Ativo Financeiro II- Ativo Permanente III- Passivo Financeiro IV- Passivo Permanente

( ) compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. ( ) compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. ( ) compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários ( ) compreenderá as dívidas fundadas e outras pagamentoindependa de autorização orçamentária.

Em qual ordem ficou a segunda coluna, de cima para baixo?

Com base nas informações abaixo, responda à questão

Com base nos dados da tabela acima, o Resultado da Variação Patrimonial é Superavitário de