Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 968 questões

( ) A elaboração da DVP tem por base as contas contábeis do modelo de Plano de Contas Aplicado ao Setor Público (PCASP), utilizando-se as classes 3 (variações patrimoniais diminutivas – VPD) e 4 (variações patrimoniais aumentativas – VPA). ( ) O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. ( ) A DVP poderá ser elaborada pelo modelo sintético e pelo modelo analítico. ( ) A DVP permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade.

Considere as seguintes informações de uma determinada entidade pública:

Conta Título Valor em R$

1.1.3.4.0.00.00 Créditos por danos ao patrimônio 15.000,00

1.1.2.6.0.00.00 Dívida ativa não tributária 10.000,00

1.2.2.2.0.00.00 Propriedades para investimento 8.000,00

3.1.3.1.0.00.00 Benefícios a pessoal - RPPS 12.000,00

3.2.4.1.0.00.00 Auxílio por natalidade 3.000,00

4.6.2.1.0.00.00 Ganhos com alienação de investimentos 2.000,00

1.1.9.1.0.00.00 Prêmios de seguros a apropriar 1.000,00

4.5.2.3.0.00.00 Transferências voluntárias 7.800,00

1.2.1.4.0.00.00 Estoques 5.000,00

Segundo o Manual de Contabilidade Aplicada ao Setor, o valor total do Ativo Não Circulante e

das Variações Patrimoniais Diminutivas dessa entidade pública, respectivamente, em reais,

são de

Em 2016, uma entidade pública adquiriu um equipamento pelo valor de R$ 560.000,00. Além disso, realizou gastos com serviços de terceiros/pessoa jurídica referentes a este ativo, sendo eles:

− Instalação e testes para verificação da adequação do funcionamento do equipamento no valor de R$ 90.000,00.

− Propaganda institucional sobre o novo equipamento no valor de R$ 60.000,00.

Em 01/11/2016, data em que o ativo foi colocado em condições de uso e que a entidade iniciou a sua utilização, a estimativa do valor residual do ativo foi R$ 50.000,00 e da sua vida útil de 5 anos. Para o cálculo da depreciação do ativo, é utilizado o método das quotas constantes.

Com base nessas informações, a variação patrimonial quantitativa diminutiva decorrente de Uso de Bens, Serviços e Consumo de Capital Fixo em 2016 foi, em reais,

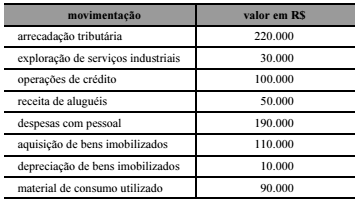

Considere as seguintes informações extraídas do sistema de contabilidade de uma autarquia estadual referentes ao mês de novembro de 2016:

− Empenho e liquidação da despesa com material de consumo no valor de R$ 200.000,00. O material foi entregue pelo fornecedor em 16/11/2016 e foi pago em dezembro de 2016.

− Lançamento e arrecadação de receitas de valores mobiliários no valor de R$ 420.000,00. Tais receitas são referentes ao mês de novembro de 2016.

− Lançamento de receitas de concessão e permissão no valor de R$ 945.000,00. Tais receitas são referentes ao mês de novembro de 2016.

− Arrecadação de receitas de concessão e permissão no valor de R$ 220.000,00, já reconhecidas anteriormente conforme o regime de competência.

− Pagamento dos salários referentes a outubro de 2016 dos funcionários da área administrativa no valor de R$ 150.000,00.

− Utilização de material de consumo na prestação de serviços no valor de R$ 185.000,00.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 306.000,00.

− Empenho e liquidação da despesa com Serviços de Terceiros – Pessoa Jurídica no valor de R$ 88.000,00 referente à prestação de serviços de manutenção predial.

− Pagamento a fornecedores no valor de R$ 56.000,00 referente a bens entregues em meses anteriores.

Um órgão da Administração Pública Direta apresentava, em 31.12.2016, os seguintes saldos em suas contas de Variações Patrimoniais Quantitativas:

Considerando-se apenas os dados informados, o Resultado Patrimonial do Exercício de 2016 é de:

“Este demonstrativo tem função semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado. Contudo, é importante ressaltar que a DRE apura o resultado, em termos de lucro ou prejuízo líquido, como um dos principais indicadores de desempenho da entidade. Já no setor público, o resultado patrimonial não é um indicador de desempenho, mas um medidor do quanto o serviço público ofertado promoveu alterações quantitativas dos elementos patrimoniais”.

A descrição acima se refere a que demonstração contábil aplicada ao setor público?

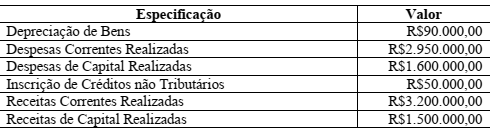

Na elaboração da demonstração de variações patrimoniais de um estado, foram apurados, no período de 2015, os valores apresentados na seguinte tabela.

A partir dessa situação hipotética, o resultado patrimonial do estado

no referido período deverá ser igual a

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a redução no resultado patrimonial referente ao exercício financeiro de 2016 foi, em reais,

No estudo e acompanhamento de seu objeto, o patrimônio público, a Contabilidade Aplicada ao Setor Público deve evidenciar as variações patrimoniais, sejam elas independentes ou resultantes da execução orçamentária, conforme previsto na Lei nº 4.320/1964. Considere que os valores seguintes são de um balancete contábil, ainda não encerrado, de um órgão público:

Com base nessas informações, o Resultado Patrimonial do Período desse órgão público é

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é do escopo da contabilidade prover as informações relativas à administração patrimonial, financeira e orçamentária necessárias para que sejam conhecidos adequadamente a composição patrimonial e os resultados econômicos e financeiros das entidades públicas. Nesse contexto, julgue o item subsequente.

As variações patrimoniais devem ser reveladas pela

contabilidade mesmo quando não resultem de execução

orçamentária.

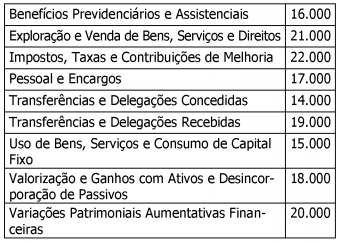

Considere a tabela abaixo, que contém os dados de uma Demonstração das Variações Patrimoniais (em R$ 1,00):

Com base na Demonstração das Variações Patrimoniais

apresentada na tabela acima, o Resultado Patrimonial

do Período é de

Lei orçamentária anual do estado da Bahia para o exercício financeiro de 20X1 previu a arrecadação de imposto sobre a propriedade de veículos automotores (IPVA), com fato gerador no dia 1.º de janeiro de 20X1, para pagamento à vista ou em três parcelas nesse mesmo exercício financeiro.

Nessa situação hipotética, o reconhecimento da variação patrimonial aumentativa (VPA) deverá ser feito