Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 968 questões

As transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado são denominadas variações patrimoniais.

Com relação às variações patrimoniais, assinale a alternativa incorreta.

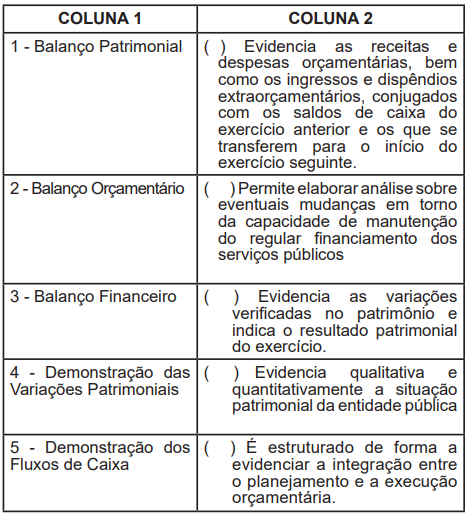

Considerando as definições dadas pela NBC T 16.6 (R1) – Demonstrações Contábeis, faça a associação da demonstração contábil na coluna 1, com o texto referente à mesma inserido na coluna 2.

Assinale a alternativa que apresenta a sequência

correta de classificação:

Segundo a NBC T 16.6 (R1) – Demonstrações Contábeis, o conjunto completo das demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público, é composto por:

I. Balanço Patrimonial, Orçamentário e Financeiro.

II. Demonstração das Variações Patrimoniais.

III. Demonstração dos Fluxos de Caixa.

IV. Demonstração do Valor Adicionado.

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Notas Explicativas.

Assinale a alternativa correta

Analise as afirmativas a seguir e de valores verdadeiro (V) ou falsos (F).

( ) O Balanço Patrimonial, apresenta evidências qualitativas e quantitativas da situação patrimonial da entidade pública.

( ) No Balanço Orçamentário as receitas e as despesas

orçamentárias, devem ser detalhadas em níveis

relevantes de análise, confrontar o orçamento inicial, e

as alterações necessárias, demonstrando o resultado

orçamentário.

( ) O Balanço Orçamentário deve evidenciar a integração entre o planejamento e a execução orçamentária na sua estrutura.

( ) São obrigatoriamente evidenciados no Balanço Financeiro receitas e despesas orçamentárias, ingressos e dispêndios extraorçamentários;

( ) O resultado patrimonial do período deve confrontar variações quantitativas aumentativas e diminutivas.

( ) Na Demonstração dos Fluxos de Caixa os recursos relacionados à captação e amortização de empréstimos devem constar no fluxo das operações;

( ) A Demonstração das Mutações do Patrimônio Líquido (DMPL) deve evidenciar a movimentação de todos os componentes do Patrimônio Líquido com a divulgação, em conjunto, dos efeitos das alterações nas políticas contábeis e da correção de erros.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A Norma Brasileira de Contabilidade Técnica – NBC T 16.1 (R1) – Demonstrações Contábeis, apresenta um conjunto de demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público, com base na referida norma analise os itens a seguir:

I. Balanço Patrimonial, Balanço Orçamentário e Balanço Financeiro;

II. Demonstração das Variações Patrimoniais e Demonstração dos Fluxos de Caixa;

III. Demonstração do Valor Adicionado e Demonstração do Resultado Econômico.

IV. Demonstração das Mutações do Patrimônio Líquido e Notas Explicativas.

Assinale a alternativa correta:

Um controlador interno deseja obter um relatório que demonstra as receitas e despesas previstas em confronto com as realizadas.

Nesse caso, o controlador interno deverá consultar:

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

As alterações da situação líquida patrimonial abrangem

as variações, independentemente de resultarem da

execução orçamentária, além das superveniências e

insubsistências ativas e passivas.

A Demonstração das Variações Patrimoniais (DVP)20 evidenciará as alterações verificadas no patrimônio e indicará o resultado patrimonial do exercício, podendo ser apresentada da forma sintética ou analítica. O resultado patrimonial do período é apurado pelo confronto entre as variações patrimoniais aumentativas e diminutivas. Analise as afirmativas abaixo que tratam da Demonstração das Variações Patrimoniais:

I - Na Demonstração das Variações Patrimoniais serão apresentadas variações patrimoniais aumentativas e diminutivas resultantes e independentes da execução orçamentária.

II - A inscrição de créditos em dívida ativa e a aquisição de bens móveis são exemplos de variações ativas na Demonstração das Variações Patrimoniais.

III - Os empréstimos tomados e o

recebimento de créditos serão evidenciados

como variações passivas na Demonstração

das Variações Patrimoniais.

Estão corretas as afirmativas:

Conforme art. 104 da Lei nº 4.320/64, “Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, _________________, e indicará o resultado patrimonial do exercício”.

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.