Questões de Concurso

Sobre classificação da receita orçamentária na contabilidade pública em contabilidade pública

Foram encontradas 1.311 questões

Sobre a receita orçamentária, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A classificação da receita orçamentária para apuração do resultado primário não tem caráter obrigatório para todos os entes e foi instituída para a União com o objetivo de identificar quais são as receitas e as despesas que compõem o resultado primário do Governo Federal, que é representado pela diferença entre as receitas primárias e as despesas primárias.

( ) O registro da receita orçamentária ocorre no momento do lançamento, conforme Art. 35 da Lei nº 4.320/1964 e decorre do enfoque orçamentário dessa Lei, tendo por objetivo evitar que a execução das despesas orçamentárias ultrapasse a arrecadação efetiva.

( ) Com relação ao registro contábil da receita orçamentária, observa-se que, além do registro dos fatos ligados à execução orçamentária, deve-se proceder à evidenciação dos fatos ligados à administração financeira e patrimonial, de maneira que os fatos modificativos sejam levados à conta de resultado e que as informações contábeis permitam o conhecimento da composição patrimonial e dos resultados econômicos e financeiros de determinado exercício.

( ) As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

A sequência está correta em

Acerca de orçamento e contabilidade pública, julgue o item.

De acordo com a classificação por fonte de recursos, as receitas orçamentárias são classificadas como ordinárias, quando o produto da sua arrecadação não estiver atrelado a nenhum marco legal, podendo ser livremente aplicado pelo órgão ou pela entidade, e como vinculadas, quando a destinação do recurso tiver finalidades específicas, estabelecidas na legislação.

1. Taxas pela prestação de serviços. 2. Alienação de bens do ativo imobilizado. 3. Contribuição para o custeio da iluminação pública. 4. Operação de crédito (obtenção de empréstimo). 5. Fundo de Participação dos Municípios (FPM).

São classificadas como receitas correntes os ingressos de recursos referentes apenas às operações:

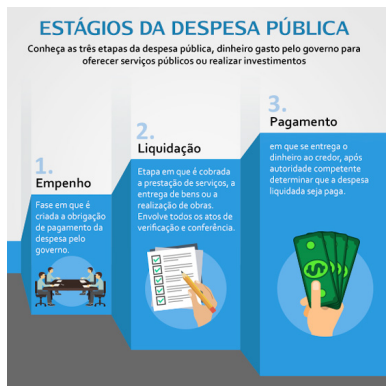

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

A respeito dos conhecimentos sobre a classificação da receita orçamentária pela natureza, é correto afirmar que os ingressos de recursos oriundos de:

1. O montante da receita arrecadada que superar as metas de resultado primário e nominal será utilizado, prioritariamente, para o pagamento de obrigações de exercícios anteriores. 2. Reestimativa de receita por parte do poder legislativo só será admitida se comprovado erro ou omissão de ordem técnica ou legal. 3. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da federação. 4. A majoração da receita pública depende de aprovação prévia do tribunal de contas, que atestará que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

Assinale a alternativa que indica todas as afirmativas corretas.

( ) A Receita Orçamentária de Operações de Crédito é classificada como Receita Corrente e não efetiva. ( ) A fase de execução da despesa denominada “em liquidação” tem registro contábil no patrimônio de acordo com ocorrência do fato gerador. ( ) Será considerado material de consumo aquele que, em uso normal, perder ou ter reduzidas as suas condições de funcionamento no prazo máximo de dois anos. ( ) A classificação funcional da despesa pode ser considerada como o menor nível de agregação da área de atuação do setor público, não guarda relação com a missão do órgão e deve seguir o padrão instituído pela respectiva esfera governamental. ( ) As receitas intraorçamentárias são registradas como contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social”.

De acordo com as afirmações, a sequência correta é

I - A criação de vinculações para as receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos, seja para funções essenciais, seja para entes, órgãos, entidades e fundos,

PORQUE

II - devem-se observar, ainda, especificações infra-legais, tipo de vinculação derivada de convênios e contratos de empréstimos e financiamentos, cujos recursos são obtidos com finalidade específica.

Sobre as asserções é correto afirmar que

I. Receitas correntes são as transações que o Governo realiza diretamente ou através de suas ramificações e de cujo esforço resultam constituição ou criação de bens de capital, ou seja, acréscimo ao seu patrimônio.

II. Receitas extraorçamentárias compreendem os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa.

III. São exemplos de receitas correntes a receita tributária, a receita industrial, a receita de serviços e as operações de crédito.

IV. São exemplos de receitas de capital a alienação de bens, a amortização de empréstimos, a receita patrimonial e a receita de contribuições.

I. São oito as espécies de transferências correntes, conforme MCASP 2019.

II. Um exemplo é a Transferências da União e de suas Entidades. São recursos oriundos das transferências voluntárias, constitucionais ou legais, efetuadas pela União em benefício dos estados, Distrito Federal ou municípios, como as transferências constitucionais destinadas aos Fundos de Participação dos Estados (FPE) e Fundos de Participação dos Municípios (FPM).

III. Um segundo exemplo corresponde à Transferências de Pessoas Físicas que compreendem as contribuições e doações que pessoas físicas realizem para a Administração Pública.

Quais estão corretas?

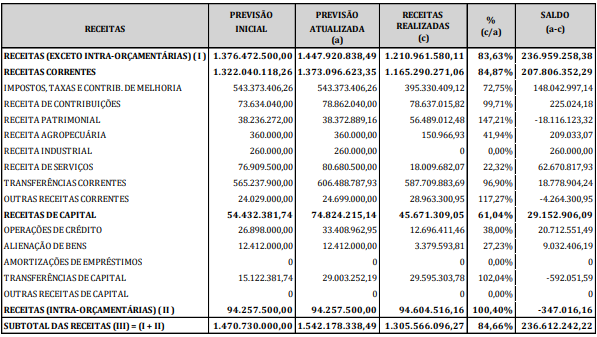

Somente com base nas informações constantes nesse quadro, assinale a alternativa CORRETA:

( ) Receita Patrimonial

( ) Operações de Crédito

( ) Receita de Serviços

( ) Alienação de Bens

Após ter assinalado, observe a mesma sequência, de cima para baixo e assinale a alternativa que corresponde à codificação obtida:

Nesse sentido, as receitas orçamentárias são classificadas segundo os seguintes critérios, EXCETO,

Nesse contexto, analise as informações:

I.Provenientes da realização de recursos financeiros oriundos de constituição de dívidas.

II.De conversão, em espécie, de bens e direitos.

III.Tributária, patrimonial e agropecuária.

IV.De contribuições, industrial e serviços.

Marque a alternativa com informações referentes às "Receitas de Capital".