Questões de Concurso

Sobre classificação da receita orçamentária na contabilidade pública em contabilidade pública

Foram encontradas 1.311 questões

A respeito das receitas públicas, analise as assertivas abaixo.

I. De acordo com a Lei 4.320/64, pertencem ao exercício financeiro as receitas nele arrecadadas.

II. De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP) para fins contábeis, quanto ao impacto na situação patrimonial líquida, a receita pode ser “efetiva” ou “não-efetiva”.

III. As etapas da receita orçamentária podem ser resumidas em: previsão,

lançamento, arrecadação e recolhimento.

A alternativa que atende corretamente é:

Assinale a opção que indica, respectivamente, uma receita primária e uma receita financeira.

As receitas públicas efetivas são aquelas que produzem

apenas variações qualitativas no patrimônio público.

Uma entidade do setor público apresentou as seguintes receitas em um exercício:

Serviços e Atividades Financeiras: ...................................R$12.000;

Impostos:.........................................................................R$50.000;

Operações de crédito internas: .......................................R$34.000;

Operações de crédito externas:.......................................R$42.000;

Contribuições sociais: ......................................................R$25.000;

Amortização de empréstimos:.........................................R$36.000;

Valores mobiliários: .........................................................R$20.000;

Exploração do Patrimônio Imobiliário do Estado: ...........R$18.000;

Alienação de bens móveis: ..............................................R$27.000;

Exploração de Recursos Naturais:....................................R$30.000;

Serviços e Atividades referentes à Saúde: .......................R$40.000;

Alienação de bens imóveis: .............................................R$60.000.

Assinale a opção que indica o total das receitas de capital da entidade.

Assinale a opção que contém exemplos de receita classificadas, respectivamente, como corrente e como de capital.

Seguem os dados relativos às receitas orçamentárias arrecadadas por uma entidade pública no exercício de 2022.

Alienação de Bens Imóveis - R$ 70,00 Amortização de Financiamentos - R$ 20,00 Dívida Ativa - R$ 120,00 Impostos - R$ 3.000,00 Contrato de Permissão de Uso - R$ 50,00 Operações de Crédito Internas - R$ 600,00 Receita de Serviços Recreativos e Culturais - R$ 100,00 Receitas Imobiliárias - R$ 200,00 Taxas - R$ 500,00 Transferências da União para cobrir despesas correntes - R$ 5.000,00 Transferências do Estado para cobrir despesas de capital - R$ 3.000,00Após a classificação orçamentária dos ingressos, as receitas corrente e de capital arrecadadas totalizaram, respectivamente,

As receitas patrimoniais são classificadas como receitas de capital.

Na contabilidade de ente público, a remuneração dos depósitos bancários vinculados deve ser identificada por meio da origem dos recursos ou por meio do controle das fontes financeiras dos recursos.

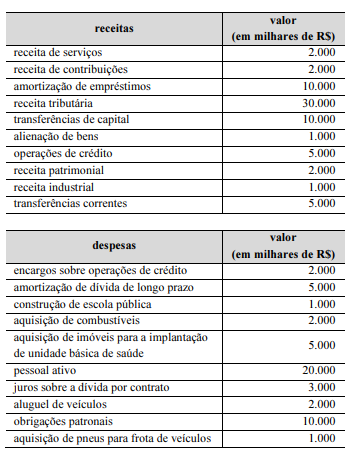

O valor das receitas de capital é de R$ 28.000.000.