Questões de Concurso

Sobre classificação da receita orçamentária na contabilidade pública em contabilidade pública

Foram encontradas 1.311 questões

Relativamente à receita e à despesa pública, à execução orçamentária, ao regime contábil e às normas brasileiras de contabilidade aplicadas ao setor público, julgue o seguinte item.

O recebimento de bens para a quitação de dívida ativa

inscrita em nome do devedor sujeito passivo implica o

registro de uma receita pública no momento do recebimento

do bem pelo órgão público.

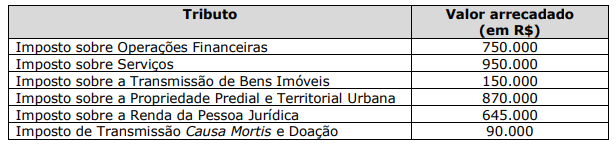

Assinale a alternativa que apresenta o total de impostos de competência municipal.

• Receita de serviços de educação superior de R$ 876.230,00;

• Receita de serviços de treinamentos de R$ 164.920,00;

• Impostos indiretos de R$ 245.115,00;

• Custo dos serviços prestados de R$ 492.310,00; • Receitas financeiras de R$ 71.063,00;

• Despesas de Capital de R$ 88.000,00.

A partir dos dados apresentados, a apuração do resultado da Receita Líquida desse ente público municipal foi de

No que diz respeito ao impacto na situação patrimonial líquida, uma receita orçamentária efetiva é aquela em que seus ingressos de disponibilidade de recursos

1. Receitas Correntes

2. Receitas de Capital

3. Recursos Arrecadados em Exercícios Anteriores

( ) Provenientes da realização de recursos financeiros oriundos de constituição de dívidas.

( ) Natureza de receita para inclusão no Projeto de Lei e na Lei Orçamentária Anual, para fins de equilíbrio formal do orçamento.

( ) Agrega as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços, podendo também incluir as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado.

A associação correta, na ordem apresentada, é:

Nesse sentido, assinale a opção que indica uma Receita Orçamentária.

Julgue o item que se segue, relativos às receitas públicas.

As receitas patrimoniais incluem, entre outras, aquelas

decorrentes da alienação de bens imóveis que eram de

propriedade do ente público.

Julgue o item que se segue, relativos às receitas públicas.

Receita orçamentária não efetiva é aquela que entra de forma

temporária no caixa do Estado, sendo este mero depositário.

Julgue o item que se segue, relativos às receitas públicas.

No caso de receitas provenientes de tributos sujeitos a

lançamento do crédito tributário, como o IPTU, o

reconhecimento da variação patrimonial aumentativa deve

ocorrer no instante desse lançamento, ainda que futura seja a

arrecadação do tributo com seu respectivo reconhecimento

orçamentário.

I. Concernente à Renúncia de Receita Orçamentária, a renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

II. Sobre as espécies de renúncia de receita, considera-se que anistia é o perdão da multa, que visa excluir o crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este anteriormente à vigência da lei que a concedeu.

Marque a alternativa CORRETA:

( ) A arrecadação do ICMS é uma Receita de Capital.

( ) O superávit do orçamento corrente será considerado como Receita Corrente.

( ) A amortização de empréstimo é uma Receita de Capital.

( ) As transferências correntes são Receitas de Capital.

( ) As receitas com alienação de bens são classificadas como Receitas de Capital.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Segundo o MCASP, as etapas da receita orçamentária “seguem a ordem de ocorrência dos fenômenos econômicos, levando-se em consideração o modelo de orçamento existente no país e a tecnologia utilizada [...]”, e “a ordem sistemática inicia-se com a previsão e termina com o recolhimento”, conforme mostra a imagem abaixo.

Fonte: MCASP (2021) [Adaptado].

A classificação necessária para ocorrer a destinação das receitas, tarjada em preto na imagem,

é feita por

I. Ingressos de disponibilidade de recursos que não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

II. Ingressos de recursos financeiros de caráter temporário, dos quais o Estado é mero agente depositário.

III. Ingressos de disponibilidades de recursos que foram precedidos de registro do reconhecimento do direito ou constituem obrigações correspondentes.

Essas definições apresentadas no Manual de Contabilidade Aplicada ao Setor Público (MCASP) referem-se, respectivamente,

I. Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro e aumentam as disponibilidades financeiras do Estado, financiando os objetivos definidos nos programas e ações orçamentários.

II. Receitas Orçamentárias de Capital, embora aumentem as disponibilidades financeiras do Estado, provocam um efeito sobre o patrimônio líquido.

III. Operações intraorçamentárias, representadas pelos códigos 7 e 8 em suas categorias econômicas, não representam novas entradas de recursos nos cofres públicos do ente, mas apenas movimentação de receitas entre seus órgãos.

É correto o que se afirma em: