Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.105 questões

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Economia |

Q2219256

Contabilidade Pública

Um servidor recém-empossado em um órgão público foi lotado

no setor de contabilidade do órgão. Diante da necessidade de

registrar uma despesa relativa a serviços de reparos na rede

hidráulica e na pintura de um dos andares do prédio onde

funciona o órgão, o servidor novo consultou colegas mais antigos

quanto à classificação apropriada do elemento de despesa. A

despesa foi executada a partir de um aditivo contratual com a

empresa Gov Manutenções Prediais Ltda.

Um servidor mais experiente o orientou no sentido de que a referida despesa deveria ser classificada como:

Um servidor mais experiente o orientou no sentido de que a referida despesa deveria ser classificada como:

Ano: 2023

Banca:

Quadrix

Órgão:

CREFITO-7ª Região(BA e SE)

Prova:

Quadrix - 2023 - CREFITO-7ª Região(BA e SE) - Assessor(a) Contábil |

Q2219195

Contabilidade Pública

Em relação a orçamento e à contabilidade pública, julgue o item.

Na classificação da despesa, a função deve estar

relacionada à missão institucional do órgão de atuação,

é independente dos programas, é de aplicação comum e

é obrigatória no âmbito dos municípios, dos estados, do

Distrito Federal e da União.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214342

Contabilidade Pública

No âmbito do Ministério Público do Mato Grosso

do Sul, as despesas orçamentárias com gasto de

passagens e despesas com locomoção serão

classificadas no elemento de despesa

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212399

Contabilidade Pública

As classificações orçamentárias são sistemas de categorias

e codificações que permitem a identificação e o registro

das receitas e das despesas no orçamento público. Seus

principais tipos são os seguintes, EXCETO:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203764

Contabilidade Pública

A Portaria Interministerial n.° 163, de 04 de maio de

2001, da Secretaria do Tesouro Nacional, estabeleceu,

entre outras coisas, a classificação da despesa

orçamentária segundo a sua natureza. A Contribuição

para o Regime Geral de Previdência Social (RGPS),

devida em relação aos contratados temporariamente,

será classificada no orçamento de um Município do

seguinte modo:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203760

Contabilidade Pública

Determinada secretaria municipal deve realizar os

empenhos de três despesas. A primeira despesa se

refere ao aluguel de um imóvel a ser utilizado como sede

da secretaria, cujo contrato de locação tem vigência de

12 (doze) meses e valor mensal de R$ 3.500,00. A

segunda despesa se refere à compra de um sofá para o

gabinete do secretário no valor de R$ 3.600,00 e que

será pago à vista. A terceira despesa se refere ao

consumo de energia elétrica da secretaria para todo o

exercício. Considerando que essa secretaria depende da

programação financeira liberada pelo Tesouro Municipal,

é correto afirmar que os empenhos para essas despesas

serão, respectivamente:

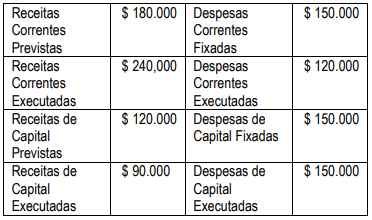

Q2195038

Contabilidade Pública

Apresentam-se as informações abaixo relativas a um hipotético exercício financeiro.

Com base nas informações apresentadas, no que se

refere à execução do orçamento, podemos afirmar

que:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

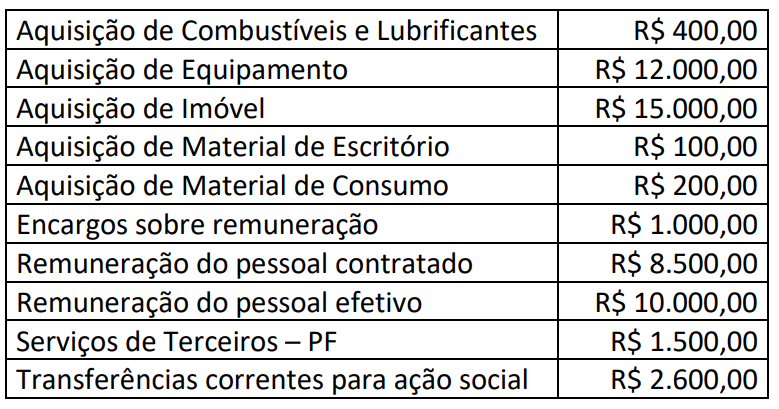

Q2194935

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

Determinado ente público apresentou as seguintes informações sobre despesas orçamentárias em 31/12/2022:

Considerando somente as informações apresentadas, o valor das despesas orçamentárias correntes em 31/12/2022 corresponde a:

Considerando somente as informações apresentadas, o valor das despesas orçamentárias correntes em 31/12/2022 corresponde a:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183633

Contabilidade Pública

Na estrutura de apresentação do Balanço Orçamentário

preconizada pelo Manual de Contabilidade Aplicada ao Setor

Público (MCASP) há informações sobre as receitas e despesas em

cada estágio de planejamento e execução que possibilitam

análises mais detalhadas.

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas:

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

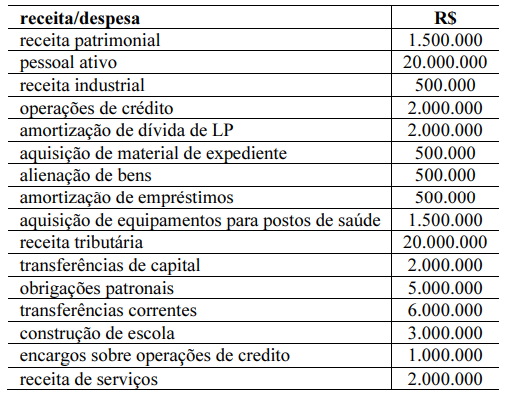

Q2176648

Contabilidade Pública

Texto associado

Texto 1A5-I

Determinada entidade do setor público apresentou alguns lançamentos de receitas e despesas referentes ao exercício de 2022, listadas na tabela a seguir.

Conforme os dados da situação hipotética apresentada no texto

1A5-I, o valor das despesas de capital é igual a

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164461

Contabilidade Pública

Assinale a alternativa que contém somente despesas e receitas de capital.

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161328

Contabilidade Pública

A despesa pública que, no momento da sua realização,

constitui fato contábil permutativo em relação à situação

patrimonial líquida da entidade classifica-se como despesa:

Q2159726

Contabilidade Pública

A despesa orçamentária sob o aspecto

legal, pode ser estudada a partir de dois seguintes

enfoques: o jurídico e o administrativo-legal. Sob o

enfoque administrativo-legal, uma de suas

características indica, em linhas gerais, que a

despesa está subordinada aos três níveis de

Governo, qual sejam: União, Estados e

Municípios. Então, a classificação que o texto faz

referência é:

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135425

Contabilidade Pública

A despesa pública orçamentária é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a manutenção dos serviços públicos

prestados à sociedade.

A seguir são apresentados exemplos de pagamentos de despesas públicas orçamentárias. Informe se é verdadeiro (V) ou falso (F) cada exemplo.

( ) Aeronaves e embarcações adquiridas. ( ) Restos a pagar inscritos em exercícios anteriores. ( ) De alimentação, pousada e locomoção urbana de servidor público. ( ) Pensões civis pelo Regime Próprio de Previdência do Servidor – RPPS. ( ) Contribuições ao Regime Geral de Previdência Social referentes ao valor retido na folha de salários.

De acordo com as afirmações, a sequência correta é:

A seguir são apresentados exemplos de pagamentos de despesas públicas orçamentárias. Informe se é verdadeiro (V) ou falso (F) cada exemplo.

( ) Aeronaves e embarcações adquiridas. ( ) Restos a pagar inscritos em exercícios anteriores. ( ) De alimentação, pousada e locomoção urbana de servidor público. ( ) Pensões civis pelo Regime Próprio de Previdência do Servidor – RPPS. ( ) Contribuições ao Regime Geral de Previdência Social referentes ao valor retido na folha de salários.

De acordo com as afirmações, a sequência correta é:

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135422

Contabilidade Pública

A observância aos princípios orçamentários, enquanto

regras básicas, pode contribuir para a racionalidade, a

eficiência e a transparência aos processos de elaboração, execução e controle do orçamento público.

A respeito dos princípios orçamentários é correto afirmar que o princípio

A respeito dos princípios orçamentários é correto afirmar que o princípio

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135421

Contabilidade Pública

A respeito da Contabilidade Aplicada ao Setor Público

e do controle orçamentário e financeiro, avalie as afirmações a seguir.

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132244

Contabilidade Pública

A Receita Pública assume, na Administração Pública,

fundamental importância por estar envolvida em

situações singulares, como a sua distribuição e

destinação entre as esferas governamentais, o

estabelecimento de limites legais impostos pela Lei

de Responsabilidade Fiscal. Dessa forma, permite

estudos e análises acerca da carga tributária suportada

pelos diversos segmentos da sociedade.

A respeito desse assunto, assinale a alternativa CORRETA.

A respeito desse assunto, assinale a alternativa CORRETA.

Q2127941

Contabilidade Pública

No final do exercício, as despesas orçamentárias que

foram empenhadas, mas não pagas, serão inscritas em

restos a pagar e constituirão:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Analista de Controle Interno |

Q2126117

Contabilidade Pública

A Secretaria de Saúde está iniciando um processo

licitatório para aquisição de materiais de higienização e

proteção, como álcool em gel e máscaras para uso dos

servidores. Uma das informações necessárias para o

andamento da licitação é a existência de dotação

orçamentária para a despesa que se pretende executar.

Desse modo, em relação à dotação orçamentária, essa

compra é classificada como:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Analista de Controle Interno |

Q2126112

Contabilidade Pública

Em 1º/03/2023, uma autarquia municipal emitiu dois

empenhos: o primeiro para aquisição de aparelhos de ar

condicionados novos, no valor de R$ 22.000,00; e o

segundo para a higienização dos aparelhos de ar

condicionados antigos da autarquia, no valor de R$

8.000,00. Em 10/03/2023, os aparelhos novos foram

entregues pelo fornecedor e a manutenção dos

aparelhos antigos foi realizada pelo prestador de serviço.

Nesta mesma data as duas despesas foram liquidadas,

pelos respectivos valores empenhados. Em 20/03/2023,

tanto o fornecedor dos aparelhos quanto o prestador de

serviço foram pagos. Considerando essas informações,

pode-se afirmar que houve a geração: