Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.105 questões

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Paverama - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Paverama - RS - Contador |

Q2307347

Contabilidade Pública

Sobre o empenho, primeiro estágio de execução da

despesa orçamentária, marcar C para as afirmativas Certas, E

para as Erradas e, após, assinalar a alternativa que apresenta

a sequência CORRETA:

( ) Quando o valor empenhado for insuficiente para atender à despesa a ser realizada, o empenho deverá ser anulado totalmente. ( ) Caso o valor do empenho exceda o montante da despesa realizada, o empenho deverá ser anulado totalmente. ( ) Será anulado totalmente o empenho no caso de ter sido emitido incorretamente.

( ) Quando o valor empenhado for insuficiente para atender à despesa a ser realizada, o empenho deverá ser anulado totalmente. ( ) Caso o valor do empenho exceda o montante da despesa realizada, o empenho deverá ser anulado totalmente. ( ) Será anulado totalmente o empenho no caso de ter sido emitido incorretamente.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Contador |

Q2303048

Contabilidade Pública

No setor público, no fim do exercício, as despesas

orçamentárias empenhadas e não pagas serão inscritas em

restos a pagar. Considerar os seguintes fatos a serem

registrados na contabilidade de determinado ente público:

▪ Recebimento de receitas tributárias no valor de R$ 2.000,00; ▪ Empenho da despesa no valor de R$ 1.900,00; ▪ Liquidação de despesa corrente no valor de R$ 1.700,00; e ▪ Inscrição de Restos a Pagar, sendo R$ 1.700,00 de Restos a Pagar Processado e R$ 200,00 de Restos a Pagar Não Processado.

No exemplo acima, tem-se superávit financeiro de:

▪ Recebimento de receitas tributárias no valor de R$ 2.000,00; ▪ Empenho da despesa no valor de R$ 1.900,00; ▪ Liquidação de despesa corrente no valor de R$ 1.700,00; e ▪ Inscrição de Restos a Pagar, sendo R$ 1.700,00 de Restos a Pagar Processado e R$ 200,00 de Restos a Pagar Não Processado.

No exemplo acima, tem-se superávit financeiro de:

Q2299676

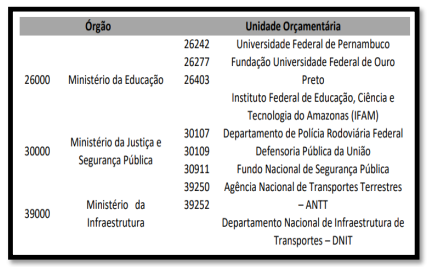

Contabilidade Pública

O quadro abaixo apresenta exemplos de Órgão

Orçamentário e Unidade Orçamentária do Governo

Federal. Analise-o a seguir:

Assinale a alternativa que CORRETAMENTE descreve a classificação da despesa orçamentária percebida através do quadro acima.

Assinale a alternativa que CORRETAMENTE descreve a classificação da despesa orçamentária percebida através do quadro acima.

Ano: 2023

Banca:

OBJETIVA

Órgão:

CANOASTEC - RS

Prova:

OBJETIVA - 2023 - CANOASTEC - RS - Contador |

Q2297698

Contabilidade Pública

Em relação à despesa orçamentária, assinalar a

alternativa CORRETA:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290051

Contabilidade Pública

A seguinte relação de despesas e valores foram

registrados em uma entidade do setor público:

Grupos de natureza da despesa Valores (R$) Inversões financeiras 100.000 Investimentos 500.000 Juros e encargos da dívida 80.000 Amortização da dívida 300.000

O valor do total das despesas classificadas na categoria econômica de despesas de capital é de:

Grupos de natureza da despesa Valores (R$) Inversões financeiras 100.000 Investimentos 500.000 Juros e encargos da dívida 80.000 Amortização da dívida 300.000

O valor do total das despesas classificadas na categoria econômica de despesas de capital é de:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290048

Contabilidade Pública

A liquidação da despesa orçamentária consiste

na verificação do direito adquirido pelo credor, tendo

por base os títulos e documentos comprobatórios do

respectivo crédito.

A liquidação da despesa orçamentária por fornecimentos feitos ou serviços prestados terá por base:

1. O histórico de fornecimentos e pagamentos já realizados.

2. O contrato, ajuste ou acordo respectivo.

3. A nota de empenho.

4. O limite dos créditos orçamentários concedidos.

5. Os comprovantes da entrega de material ou da prestação efetiva do serviço.

Assinale a alternativa que indica todas as afirmativas corretas.

A liquidação da despesa orçamentária por fornecimentos feitos ou serviços prestados terá por base:

1. O histórico de fornecimentos e pagamentos já realizados.

2. O contrato, ajuste ou acordo respectivo.

3. A nota de empenho.

4. O limite dos créditos orçamentários concedidos.

5. Os comprovantes da entrega de material ou da prestação efetiva do serviço.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288901

Contabilidade Pública

Descreve corretamente o conceito de despesa orçamentária com o principal corrigido da dívida mobiliária refinanciado:

Ano: 2023

Banca:

Quadrix

Órgão:

CREFITO-14ª Região(PI)

Prova:

Quadrix - 2023 - CREFITO-14ª Região(PI) - Analista Administrativo - Contador |

Q2288325

Contabilidade Pública

Com relação à classificação funcional‑programática da

despesa, é correto afirmar que

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Fiscal Contador |

Q2287930

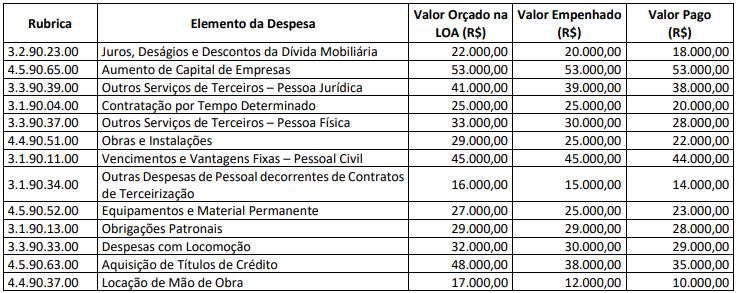

Contabilidade Pública

Considere os dados a seguir relativos à execução orçamentária da despesa de determinado Município brasileiro no exercício

de 2022.

Os totais de Despesas Correntes e de Inversões Financeiras realizados em 2022 importam, respectivamente, em:

Os totais de Despesas Correntes e de Inversões Financeiras realizados em 2022 importam, respectivamente, em:

Ano: 2023

Banca:

FUNCERN

Órgão:

Prefeitura de Jardim do Seridó - RN

Prova:

FUNCERN - 2023 - Prefeitura de Jardim do Seridó - RN - Assistente Contábil |

Q2287757

Contabilidade Pública

De acordo com o Art. 98 da Lei 4.320/64, a dívida que compreende os compromissos de exigibilidade

superior a doze meses, contraídos para atender a desequilíbrio orçamentário ou a financeiro de obras e

serviços públicos, denomina-se dívida

Ano: 2023

Banca:

FUNCERN

Órgão:

Prefeitura de Jardim do Seridó - RN

Prova:

FUNCERN - 2023 - Prefeitura de Jardim do Seridó - RN - Assistente Contábil |

Q2287754

Contabilidade Pública

A Prefeitura de Jardim do Seridó precisa emitir uma nota de empenho para custear a despesa com a

aquisição de energia elétrica fornecida pela concessionária local, para todo o exercício de 2023. Esse

empenho será do tipo

Q2284235

Contabilidade Pública

Sobre a classificação Institucional e Funcional Programática da despesa, assinale a alternativa que apresenta corretamente o termo que representa o maior

nível de agregação das diversas áreas de atuação do

setor público e que reflete a competência institucional

do órgão.

Q2279230

Contabilidade Pública

Julgue o item abaixo.

A diferença entre os preços de mercado e os preços de aquisição, pelo governo, de produtos agrícolas para os estoques reguladores constitui subvenção econômica.

A diferença entre os preços de mercado e os preços de aquisição, pelo governo, de produtos agrícolas para os estoques reguladores constitui subvenção econômica.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275344

Contabilidade Pública

Quanto à despesa pública, julgue o item a seguir.

Juros e encargos da dívida são despesas de capital, pois se relacionam ao endividamento público.

Juros e encargos da dívida são despesas de capital, pois se relacionam ao endividamento público.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275343

Contabilidade Pública

Quanto à despesa pública, julgue o item a seguir.

Na classificação funcional da despesa orçamentária, uma subfunção pode ser combinada com funções diferentes daquela à qual tal subfunção está diretamente relacionada na Portaria MOG n.º 42/1999.

Na classificação funcional da despesa orçamentária, uma subfunção pode ser combinada com funções diferentes daquela à qual tal subfunção está diretamente relacionada na Portaria MOG n.º 42/1999.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275342

Contabilidade Pública

Quanto à despesa pública, julgue o item a seguir.

Despesa orçamentária não efetiva é aquela que, quando da sua realização, não reduz a situação líquida patrimonial da entidade pública.

Despesa orçamentária não efetiva é aquela que, quando da sua realização, não reduz a situação líquida patrimonial da entidade pública.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara Municipal de Pouso Alegre - MG

Prova:

Instituto Consulplan - 2023 - Câmara Municipal de Pouso Alegre - MG - Contador |

Q2274407

Contabilidade Pública

Considere que a folha de pagamento mensal do subsídio dos

vereadores municipais, em conformidade com a Resolução

aprovada na legislatura anterior, seja de R$ 120.000,00. O

contador deverá classificar tal despesa orçamentária por categoria econômica, grupo de natureza da despesa e elemento de despesa para efetuar o pagamento. Qual a alternativa que evidencia correta e respectivamente a classificação orçamentária?

Q2269208

Contabilidade Pública

Marque a alternativa que apresenta uma receita

efetiva e uma despesa por mutação, respectivamente:

Q2249370

Contabilidade Pública

As despesas públicas obedecem a

classificação prevista na legislação e manual

de contabilidade aplicada ao setor público.

Analise as afirmativas abaixo que tratam da

classificação da despesa orçamentária:

I - A despesa com serviços terceirizados de recepcionistas e apoio administrativo é classificada como despesa de custeio. II - O gasto com aquisição de material de limpeza é considerado despesa de custeio. III - O pagamento dos juros de operações de créditos é uma despesa classificada como transferência corrente. IV - A amortização do principal devido em operação de crédito é classificada como despesa de capital.

Estão corretas as afirmativas:

I - A despesa com serviços terceirizados de recepcionistas e apoio administrativo é classificada como despesa de custeio. II - O gasto com aquisição de material de limpeza é considerado despesa de custeio. III - O pagamento dos juros de operações de créditos é uma despesa classificada como transferência corrente. IV - A amortização do principal devido em operação de crédito é classificada como despesa de capital.

Estão corretas as afirmativas:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247972

Contabilidade Pública

Em geral são considerados como despesa pública todos os dispêndios realizados por um ente governamental no provimento de bens e serviços públicos, diretos ou indiretos. Porém, nem todos esses dispêndios têm impacto efetivo no patrimônio do ente.

Para que uma despesa seja considerada efetiva, é necessário que:

Para que uma despesa seja considerada efetiva, é necessário que: