Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.105 questões

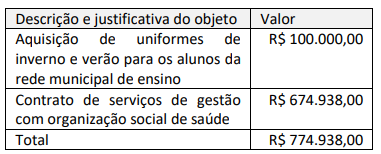

Decreto Executivo nº 1.979, de 23 de julho de 2023 “Abre Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais)”

O Prefeito do Município de Treze Canoas, no uso das atribuições legais que lhe são conferidas por Lei, e considerando que o Poder Legislativo Municipal aprovou projeto de lei autorizando a abertura de Crédito Adicional Suplementar no supracitado valor, consolidado pela Lei Municipal nº 1.344, de 26 de junho de 2023, e por ser necessário que os créditos adicionais sejam abertos por Decreto do Poder Executivo; DECRETA:

Art. 1º. Fica aberto Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais) destinados às dotações orçamentárias seguintes, as quais ficam incluídas na Lei Orçamentária Anual - LOA, do exercício de 2023:

Art. 2º. Este Decreto entra em vigor na data de sua publicação, revogadas as disposições em contrário. Treze Canoas, 23 de julho de 2023. Prefeito do Município

À luz da legislação aplicável à abertura de créditos adicionais, no decreto hipotético supracitado estão faltando:

As despesas de capital mantêm uma correlação com o registro de incorporação de

Julgue o item seguinte, relacionados à despesa pública.

Juros e encargos da dívida são despesas orçamentárias de

capital.

Julgue o item seguinte, relacionados à despesa pública.

A classificação funcional da despesa orçamentária reflete a

estrutura organizacional de alocação dos créditos e inclui

dois níveis: órgão orçamentário e unidade orçamentária.

Com base nas informações disponíveis nesse resumo, o valor dos restos a pagar processados no grupo de despesa 3 (Outras Despesas Correntes) foi de, aproximadamente,

( ) A classificação institucional reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

( ) A classificação funcional segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação: em que área de ação governamental a despesa será realizada.

( ) No Governo Federal, os órgãos orçamentários e unidades orçamentárias correspondem sempre a uma estrutura administrativa.

Assinale a alternativa com a sequência correta:

I - Os gastos com juros sobre operações de crédito são classificados como despesas 10 correntes.

II - A amortização do valor principal das operações de crédito é classificado como despesa de capital.

III - Os gastos com serviços de terceiros são classificados como despesa de custeio.

IV - A aquisição de bens permanentes do ativo imobilizado sã classificados como despesa orçamentária de capital.

Estão corretas as afirmativas:

Considerando as regras de Contabilidade Pública e demais normas de Direito Financeiro aplicáveis ao município de Santana da Vargem-MG, assinale a afirmativa correta.

Uma das classificações da despesa orçamentária é a classificação por Grupos de Natureza da Despesa. Considerando essa forma de classificação, assinale a alternativa que contém apenas despesas classificáveis como Outras Despesas Correntes:

Em um município da federação, os créditos orçamentários para a realização de despesas são alocados em uma estrutura de dois níveis hierárquicos: o órgão orçamentário e a unidade orçamentária. Então, por exemplo, a Secretaria de Saúde é um órgão orçamentário e o Hospital Municipal Imaculada Conceição, uma unidade orçamentária.

Nesse caso, a classificação da despesa orçamentária adotada é a:

“É geralmente a obrigação da adquirente de transferir ativos adicionais ou participações para os antigos proprietários da operação adquirida como parte da mudança do controle da operação adquirida, se eventos futuros específicos ocorrerem ou condições forem atendidas”.

O trecho acima diz respeito a:

______ ______ são ______ de recursos financeiros que ingressam durante o exercício e que ______ o saldo financeiro da instituição.

______orçamentária pública é o conjunto de ______ realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

Assinale a alternativa que preencha correta e respectivamente as lacunas.

Considerando esses dois elementos de despesas, classifique as despesas da segunda coluna de acordo com os elementos de despesa orçamentária elencados na primeira coluna.

1) Obras e Instalações

2) Outros Serviços de Terceiros

( ) reparos em instalações elétricas e hidráulicas

( ) instalação de elevadores

( ) pintura de imóveis

( ) início e conclusão de obras de construção

( ) reparos e consertos de bens imóveis

( ) manutenção de elevadores

De cima para baixo a sequência correta da segunda coluna é:

Julgue o item subsequente.

Despesas de Capital são aquelas que, no momento da

sua realização, ocasionam uma redução do patrimônio

do ente, constituindo fatos contábeis modificativos

diminutivos, pois não contribuem de forma direta para a

formação ou aquisição de um bem, destinadas à

manutenção e ao funcionamento dos serviços públicos.

Leia o texto a seguir e com base nas características que diferenciam a Contabilidade Pública da Privada, responda à questão.

A Contabilidade Privada se refere àquela praticada nas pessoas jurídicas de direito privado, mais comumente nas empresas com fins lucrativos. No ano de 2008 entraram em vigor as primeiras Normas Brasileiras de Contabilidade aplicadas ao Setor Público (originalmente conhecidas pela sigla NBCASP e, a partir de 2009, por NBC TSP), aprovadas pelo Plenário do Conselho Federal de Contabilidade (CFC). Tais normas representam o marco de uma “nova Contabilidade Pública”, a partir de então denominada “Contabilidade Aplicada ao Setor Público (CASP)” e com enfoque de objeto no patrimônio público. Apesar de o objeto da CASP ser o patrimônio público, ela não se restringe apenas aos bens, direitos e obrigações, visto que desenvolve ações, sistematiza dados e produz informações sobre o orçamento público e outros aspectos das entidades estatais, de natureza econômica, financeira e física. Existem características gerais que diferenciam a Contabilidade Pública (estatal/governamental) da Contabilidade Privada (empresarial/de entidades com fins lucrativos).

(Disponível em: https://www.researchgate.net/publication/360458294. Acesso em: 16 out. 2023. Adaptado.)