Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

INSTRUÇÃO: Com base nos fatos relatados abaixo, responda à questão.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Um dos critérios para se classificar um passivo como circulante é o fato de a entidade ter o direito incondicional ao diferimento de sua liquidação a qualquer momento.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

Na hipótese de o ativo real ser menor que o passivo real, tem‐se o passivo real a descoberto. Nesse caso, o valor será registrado no lado do passivo, com sinal negativo e sem detalhamento.

As despesas são registradas do lado direito do balanço patrimonial, junto com o patrimônio líquido e com o passivo.

Uma empresa poderá registrar uma receita sem provocar, com isso, a alteração do ativo da entidade.

Julgue o item, relativo a demonstrações contábeis.

Suponha-se que um ente apresente a seguinte situação à data do balanço (valores em unidades monetárias):

passivo financeiro: 220;

ativo permanente: 280;

soma do passivo real: 380;

passivo real descoberto: 40; e

ativo compensado: 50.

Nesse caso, constata-se que o total geral do ativo é igual

a 380.

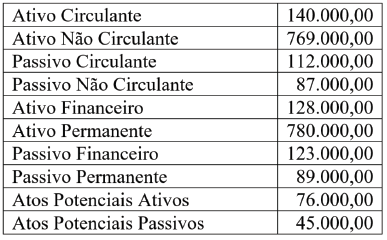

Julgue o item, relativo a demonstrações contábeis.

O superavit financeiro, apurado pela diferença entre

ativo e passivo financeiros no balanço patrimonial do

exercício anterior, é fonte para a abertura de créditos

adicionais. Não é considerado como recurso

orçamentário do exercício de referência nem no cálculo

do deficit ou do superavit do exercício.

Julgue o item, relativo a demonstrações contábeis.

Suponha-se que, em determinado exercício, a diferença

entre a receita e a despesa orçamentária seja de

R$ 150.000,00, as mutações patrimoniais da despesa

excedam as da receita em R$ 100.000,00 e a diferença

entre as variações ativas e passivas independentes da

execução orçamentária seja de R$ 50.000,00. Nesse

caso, é correto concluir que o resultado patrimonial foi

de R$ 300.000,00.

Julgue o item, relativo a demonstrações contábeis.

Os ganhos e as perdas na alienação de ativos não

circulantes não devem ser compensados,

demonstrando-se destacadamente os valores recebidos

pela alienação e os respectivos valores contábeis.

Reconhecimento de Créditos Fiscais................... R$ 40.000,00 Operação de Crédito Interna................................ R$ 80.000,00 Restituição de Depósitos de Terceiros.................. R$ 5.000,00 Empenho de Despesas Orçamentárias................. R$ 100.000,00 Baixa de Bens Inservíveis..................................... R$ 20.000,00 Aquisição de Veículos........................................... R$ 20.000,00 Alienação de Bens Móveis.................................... R$ 19.000,00 Liquidação de Despesas Correntes...................... R$ 90.000,00 Arrecadação de Impostos Indiretos....................... R$ 60.000,00 Consumo de Material do Estoque......................... R$ 4.000,00 Recebimento da Dívida Ativa................................ R$ 6.000,00 Apropriação de Perda de Valor Recuperável......... R$ 5.000,00

Com essas informações, o resultado patrimonial apurado no exercício correspondeu a um:

Com essas informações, pode-se afirmar que o Saldo Patrimonial informado no referido balanço era igual a:

1. Às obrigações da entidade com despesas orçamentárias que não provocam saída de caixa, a exemplo da depreciação e da amortização. 2. Às obrigações correlatas a despesas orçamentárias empenhadas, liquidadas ou não, que ainda não foram pagas. 3. Aos passivos que não são submetidos ao processo de execução orçamentária, a exemplo das cauções. 4. Às contas contábeis que representam obrigações com instituições financeiras para pagamento em até 90 dias. Assinale a alternativa que indica todas as afirmativas corretas.

Considere a relação de contas abaixo em 31/12/2020 de um município. Valores em R$