Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

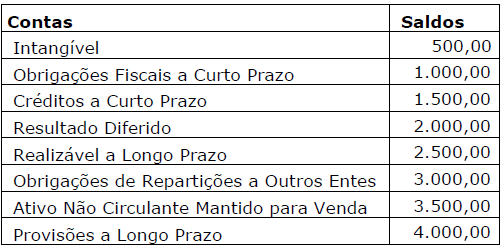

De acordo com os saldos constantes na tabela, obedecendo ao à estrutura legal do Balanço Patrimonial aplicável ao setor público, os saldos do Ativo Circulante, do Ativo Não Circulante, do Passivo Circulante e do Passivo Não Circulante são, respectivamente, os seguintes:

Sobre as transferências constitucionais e legais, analise as asserções a seguir e a relação proposta entre elas.

I - No momento do ingresso efetivo do recurso de transferências constitucionais e legais, o ente recebedor deverá efetuar a baixa do direito a receber (ativo) em contrapartida do ingresso no banco; simultaneamente deve-se registrar a receita orçamentária realizada em contrapartida da receita a realizar nas contas de controle da execução do orçamento,

PORQUE

II - esse procedimento ocasiona a formação de um superávit financeiro superior ao lastro financeiro existente no ente recebedor.

Em relação às asserções, é correto afirmar que

A partir do contexto apresentado, analise as asserções a seguir e a relação proposta entre elas.

Considerando-se que determinada receita tenha sido arrecadada e permaneça no caixa, integrando o ativo financeiro do ente público ao fim do exercício, e que exista, concomitantemente, despesa empenhada com a ocorrência de fato gerador, mas sem a correspondente liquidação, deverá

I - ser registrado o passivo financeiro correspondente

ao empenho, atendidos os demais requisitos legais;

PORTANTO,

II - a receita poderá ser utilizada para abertura de novo crédito.

Em relação às asserções, é correto afirmar que

COLUNA I 1. Ativo financeiro 2. Ativo permanente 3. Passivo financeiro 4. Passivo permanente

COLUNA II ( ) Compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários. ( ) Compreende as dívidas fundadas e outras contas relativas a pagamentos que independam de autorização orçamentária. ( ) Compreende os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. ( ) Compreende as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

Assinale a sequência correta.

Um ente público efetuou compra de material de consumo sem autorização orçamentária por meio de um aceite de nota promissória no valor de R$ 6.000,00 em 02/01/2019. Os materiais foram entregues no dia 02/02/2019.

Como se trata de uma transação em não conformidade com as regras orçamentárias, contábeis e financeiras, a apuração de responsabilidade foi realizada.

Neste sentido, assinale a alternativa correta sobre os procedimentos contábeis dessa transação.

Referente ao consórcio público, analise as assertivas e assinale a alternativa que aponta as corretas.

I. Na data de elaboração das demonstrações contábeis, os entes consorciados reconhecem no passivo suas parcelas correspondentes ao patrimônio líquido do consórcio, utilizando a metodologia de apropriação proporcional patrimonial.

II. Em regra, as transferências de ativos (monetários ou não) dos entes consorciados para o consórcio público são registradas por meio de ativo (participações) e patrimônio líquido.

III. Poderão ser registradas as transferências de ativos por meio de variações patrimoniais diminutivas (VPD) e aumentativas (VPA), quando atender a um ente externo (não consorciado) ou mesmo a um ente consorciado em uma contratação direta, na condição de cliente.

A estrutura de uma das principais Demonstrações Contábeis que a Contabilidade produz com base nas Normas Contábeis Aplicadas ao Setor Público, que compreende o ativo circulante e não-circulante; o passivo circulante e não-circulante; o patrimônio líquido e as contas do subsistema de compensação, é a(o):

A Lei nº 4.320/1964, definiu quais as demonstrações contábeis devem ser elaboradas pelos entes públicos, aqueles que, por força de lei, adotam a Contabilidade Pública, trazendo, inclusive modelos das demonstrações definidas. Entre as referidas demonstrações, podemos citar as três a seguir:

É a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle).

A definição acima é referente à(ao):

Em 31 de dezembro, uma determinada prefeitura elaborou o seguinte demonstrativo referente à execução da sua Lei Orçamentária (valores em Reais):

Receitas |

Previsão |

Arrecadação |

Correntes |

36.000,00 |

38.800,00 |

Capital |

20.000,00 |

16.000,00 |

Despesas |

Fixação |

Empenhada |

Liquidada |

Paga |

Correntes |

33.000,00 |

32.000,00 |

29.600,00 |

28.000,00 |

Capital |

23.000,00 |

20.000,00 |

20.000,00 |

18.400,00 |

Durante o exercício financeiro, não ocorreu qualquer alteração na Lei Orçamentária, seja por créditos adicionais aprovados ou por reabertura de saldos remanescentes do exercício anterior. Com base nessas informações, a economia orçamentária verificada no exercício correspondeu ao seguinte montante:

O resultado patrimonial é apurado na Demonstração das Variações Patrimoniais pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

O valor apurado passa a compor o saldo:

Se determinada conta patrimonial sofrer variação ao longo do exercício financeiro, tal variação será obrigatoriamente demonstrada no balanço patrimonial.