Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

I- Espera-se que seja exigido durante o ciclo operacional normal da entidade. II- Espera-se que seja realizado, ou pretende-se que seja mantido com a finalidade de ser vendido ou consumido no decurso normal do ciclo operacional da entidade. III- Está mantido essencialmente com a finalidade de ser negociado. IV- Espera-se que seja realizado em até doze meses após a data das demonstrações contábeis. V- Seja caixa ou equivalente de caixa, a menos que sua troca ou uso para pagamento de passivo se encontre vedada durante pelo menos doze meses após a data das demonstrações contábeis.

Assinale a alternativa correta:

Uma ambulância da Secretaria de Saúde, os restos a pagar do exercício anterior e os depósitos de cauções representam para um Município, respectivamente:

Considerar as seguintes informações para responder a questão

No final do exercício financeiro, foram obtidas as seguintes informações na contabilidade de uma determinada prefeitura:

Títulos R$

Caixa e equivalente de caixa em moeda nacional (F) 34.200,00

Bens imóveis (P) 70.200,00

Empréstimos de curto prazo (P) 22.320,00

Fornecedores nacionais a curto prazo (F) 23.760,00

Pessoal a pagar (F) 10.800,00

Móveis e utensílios (P) 39.600,00

Créditos fiscais a receber — curto prazo (P) 8.000,00

Depósitos restituíveis (F) 5.400,00

Estoque para distribuição interna (P) 10.800,00

Aplicações financeiras (F) 9.000,00

Valores restituíveis (F) 5.400,00

Empréstimos a longo prazo (P) 72.000,00

Depreciação acumulada (P) 5.400,00

Dotação atualizada 112.000,00

Crédito empenhado a liquidar 4.680,00

Crédito empenhado liquidado a pagar 34.560,00

Crédito empenhado pago 57.600,00

Receita realizada 93.600,00

Previsão atualizada 112.000,00

Considerar as seguintes informações para responder a questão

No final do exercício financeiro, foram obtidas as seguintes informações na contabilidade de uma determinada prefeitura:

Títulos R$

Caixa e equivalente de caixa em moeda nacional (F) 34.200,00

Bens imóveis (P) 70.200,00

Empréstimos de curto prazo (P) 22.320,00

Fornecedores nacionais a curto prazo (F) 23.760,00

Pessoal a pagar (F) 10.800,00

Móveis e utensílios (P) 39.600,00

Créditos fiscais a receber — curto prazo (P) 8.000,00

Depósitos restituíveis (F) 5.400,00

Estoque para distribuição interna (P) 10.800,00

Aplicações financeiras (F) 9.000,00

Valores restituíveis (F) 5.400,00

Empréstimos a longo prazo (P) 72.000,00

Depreciação acumulada (P) 5.400,00

Dotação atualizada 112.000,00

Crédito empenhado a liquidar 4.680,00

Crédito empenhado liquidado a pagar 34.560,00

Crédito empenhado pago 57.600,00

Receita realizada 93.600,00

Previsão atualizada 112.000,00

I. O Ativo Financeiro;

II. O Ativo Permanente;

III. O Passivo Financeiro;

IV. O Passivo Permanente;

V. O Saldo Patrimonial;

VI. As Contas de Compensação.

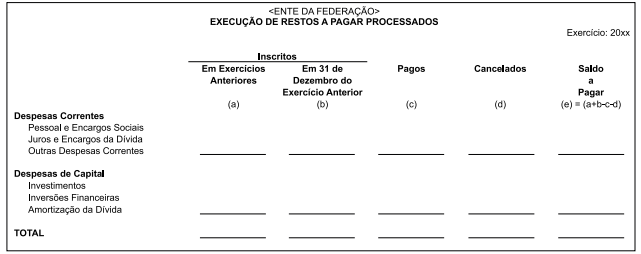

Indique qual a demonstração contábil a que se refere o quadro a seguir demonstrado:

Sabendo que o Passivo Financeiro e o Passivo Permanente somam R$ 131.037.958,27, o Saldo Patrimonial em 2016 foi de