Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

Os resultados gerais do exercício da União, dos Estados, dos Municípios e do Distrito Federal serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial, na Demonstração das Variações Patrimoniais e nos quadros demonstrativos previstos na Lei n.º 4.320/64 e alterações. A demonstração que apresenta as receitas e despesas previstas em confronto com as realizadas chama-se:

I. Aprovação da lei orçamentária anual com receita prevista e despesa fixada no valor de $ 2.000.000,00.

II. Lançamento de impostos no valor de $ 1.500.000,00, sendo arrecadados 75% desse valor.

III. Reconhecimento de despesa de depreciação de veículos no valor total de $ 20.000,00.

IV. Aquisição de Material de Consumo no valor de $ 300.000,00, com pagamento à vista, sendo que 50% do material foi para estoque e 50% foi distribuído para unidades orçamentárias para consumo.

V. Recebimento de depósito caução no valor de $ 50.000,00.

VI. Empenho e Liquidação de despesa com pessoal no valor de $ 300.000,00.

Com base nas informações, assinale a afirmativa que contém o resultado patrimonial de 2020 do ente público.

No balanço patrimonial, o passivo financeiro é composto pelas dívidas fundadas e por outros compromissos exigíveis cujo pagamento esteja pendente de autorização orçamentária.

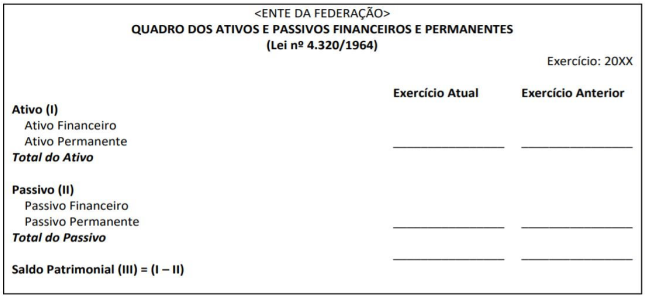

Considerando o conjunto de demonstrações contábeis aplicadas ao setor público (DCASP), indique a qual demonstração contábil se refere o quadro abaixo:

Fonte: BRASIL. Ministério da Fazenda. Secretaria do Tesouro Nacional. Manual

de Contabilidade Aplicada ao Setor Público. 8. ed. Brasília.

2018.

Quanto às Demonstrações Contábeis aplicadas ao setor público, a Lei nº 4.320/1964 estatui normas para elaboração e controle. Sendo assim, analise as seguintes afirmações e assinale V, se verdadeiras, ou F, se falsas.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) O Balanço Financeiro demonstrará a receita e despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) O Balanço Patrimonial demonstrará: o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente e as Despesas.

( ) O Ativo Permanente compreenderá os créditos e valores realizáveis, independentemente de autorização orçamentária e dos valores numerários.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. Ativo Financeiro II. Ativo Permanente III. Passivo Financeiro IV. Passivo Permanente V. Contas de Compensação

( ) Compreende as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. ( ) Compreende as dívidas fundadas e outros pagamentos que independem de autorização orçamentária. ( ) Compreende os bens, valores, obrigações e situações não compreendidas nas outras contas e que, mediata ou indiretamente, podem afetar o patrimônio. ( ) Compreende os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. ( ) Compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

I. O Balanço Patrimonial evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. O Balanço Patrimonial é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público. II. Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público. III. O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício. Esse cálculo pode ser efetuado de dois modos: MODO 1: Saldo em Espécie para o Exercício Seguinte (-) Saldo em Espécie do Exercício Anterior = Resultado Financeiro do Exercício; MODO 2: Receitas Orçamentárias (+) Transferências Financeiras Recebidas (+) Recebimentos Extraorçamentários (-) Despesa Orçamentária (-) Transferências Financeiras Concedidas (-) Pagamentos Extraorçamentários = Resultado Financeiro do Exercício.

Quais estão corretas?

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receita Tributária Arrecadada 142.000

Fornecedores a Pagar 19.500

Empréstimos por Antecipação da Receita 16.000

Demais Créditos e Valores a Curto Prazo 18.600

Almoxarifado 20.400

Empréstimos e Financiamentos concedidos a Longo Prazo 18.500

Empréstimos e Financiamentos a Longo Prazo 14.000

Aquisição de Móveis e Instalações 17.000

Valores Restituíveis 19.000

Benefícios Previdenciários a Pagar a Curto Prazo 13.000

Adiantamento de Clientes a Longo Prazo 8.000