Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

Quadro I

Quadro I

Um evento cuja ocorrência adequadamente registrada pelo sistema de contabilidade provoca impacto positivo no saldo patrimonial do ente é:

I. Se Ativo Financeiro < Passivo Financeiro, então resulta em déficit financeiro.

II. Se Ativo Financeiro > Passivo Financeiro, então resulta em déficit financeiro.

III. Se o resultado é superávit financeiro do exercício anterior, então esse valor é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Está CORRETO o que se afirma, apenas, em:

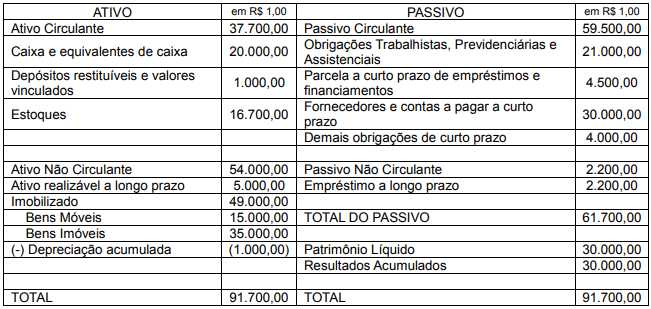

Balanço Patrimonial Encerrado em 31 de dezembro de 2021

Com base nessas informações, o total do ativo permanente é:

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Suponha-se que o contador do Poder Executivo do

município de Cristolândia tenha sido informado, pelo

procurador jurídico, de que a prefeitura foi notificada de

uma ação judicial proposta pela União, cobrando

contribuições sociais cujos fatos geradores ocorreram há

mais de dez anos, no valor de R$ 50.000,00, e de que a

chance de perda é remota, quase nula. Nesse caso,

diante do fato, é correto afirmar que deverá ser

reconhecido o passivo contingente no balanço

patrimonial e divulgado o fato em notas explicativas.

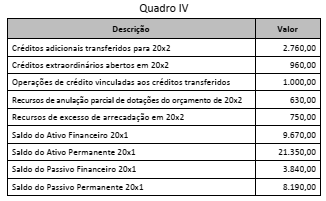

Considere as informações do Quadro IV a seguir, com valores expressos em milhares de reais, apuradas ao final do primeiro quadrimestre do exercício de 20x2, relativos a um determinado ente público.

Após a apuração dessas informações, o contador do ente foi

solicitado a informar o valor do superávit financeiro utilizável

como fonte de recursos para abertura de créditos adicionais. O

contador indicou, corretamente, o valor de:

Para atender os dispositivos da Lei nº 4.320/1964, a estrutura do Balanço Patrimonial apresentada no Manual de Contabilidade Aplicada ao Setor Público (MCASP) acrescentou quadros e informações que devem acompanhar o quadro principal do Balanço Patrimonial.

Sobre o tema, analise os itens a seguir.

I. Quadro de notas explicativas

II. Quadro das contas de compensação

III. Quadro do superávit / déficit financeiro

IV. Quadro dos ativos e passivos financeiros e permanentes

Os itens definidos pelo MCASP para tal finalidade são somente:

Uma escola municipal fornece a seus alunos, gratuitamente, merenda escolar, que é preparada por uma merendeira contratada.

No Balanço Patrimonial da escola, o estoque de comida mantido para esse fim deve ser mensurado pelo

Quanto ao orçamento e à contabilidade pública, julgue o item.

Suponha-se que, no encerramento do exercício, o

superavit financeiro tenha sido de 25 unidades

monetárias e o passivo permanente, de 110 U. M., e que

tenha havido um passivo real a descoberto de 10 U. M.

Nesse caso, é correto concluir que o ativo permanente é

de 85 U. M.

Acerca da contabilidade pública, julgue o item.

Suponha-se que a receita orçamentária tenha sido de $ 150 e a despesa orçamentária, de $ 120, que tenha havido mutações patrimoniais da receita de $ 70 e da despesa de $ 45 e que tenha havido uma doação efetuada de $ 15 e o cancelamento de uma dívida de $ 25. Nesse caso, é correto concluir que o resultado patrimonial foi de $ 65.

No que tange às demonstrações contábeis aplicadas ao setor público, julgue o item que se segue.

O balanço patrimonial evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas

representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Nesse sentido, assinale a afirmativa CORRETA:

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição, é editado pela Secretaria do Tesouro Nacional e tem por finalidade precípua padronizar e ajustar a prática contábil e as demonstrações contábeis do setor público brasileiro aos padrões internacionais. Acerca desse assunto, julgue o item.

No balanço patrimonial, as contas representativas de

direitos a receber após o término do exercício social

subsequente serão classificadas no passivo não

circulante.

Relativamente a demonstrativos utilizados na contabilidade pública, julgue o item seguinte.

É vedada às entidades do setor público a apresentação de

ativos e passivos em função de sua liquidez, ainda que de

forma subsidiária.