Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.338 questões

Q4216478

Contabilidade Pública

Indique a opção que corresponde à finalidade precípua do

balanço patrimonial no setor público.

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Salgado Filho - PR

Prova:

FAU - 2026 - Prefeitura de Salgado Filho - PR - Contador |

Q4203471

Contabilidade Pública

A contabilidade aplicada ao setor público foi estruturada, no Brasil, com foco no

registro dos atos e fatos relativos ao controle da execução orçamentária e financeira. Já o

plano de contas é a estrutura básica da escrituração contábil, formada por uma relação

padronizada de contas contábeis, que permite o registro contábil dos atos e fatos

praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração

de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de

informações dos usuários. Sobre o tema, assinale a alternativa que apresenta somente

contas contábeis do Grupo Ativo do Balanço Patrimonial de um Ente Público:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Votorantim - SP

Prova:

VUNESP - 2026 - Câmara de Votorantim - SP - Contador |

Q4199233

Contabilidade Pública

Na elaboração do Balanço Patrimonial, um ente público

deve evidenciar a situação patrimonial e as informações

exigidas pela Lei nº 4.320/1964.

Considerando a composição e a finalidade dos quadros dessa demonstração, assinale a alternativa correta.

Considerando a composição e a finalidade dos quadros dessa demonstração, assinale a alternativa correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

VALEC

Prova:

CESPE / CEBRASPE - 2026 - VALEC - Analista - Especialidade: Contador |

Q4192080

Contabilidade Pública

De acordo com as disposições do MCASP, julgue o item a seguir.

Um passivo deve ser classificado como circulante quando a entidade não tiver direito incondicional de diferir sua liquidação por, no mínimo, doze meses após a data do balanço, mesmo que exista o potencial de refinanciamento da dívida.

Q4163976

Contabilidade Pública

As demonstrações contábeis aplicadas ao setor público

constituem instrumentos essenciais de transparência,

controle, accountability e evidenciação da situação

orçamentária, financeira e patrimonial das entidades

governamentais. Sobre esse assunto, julgue as sentenças

abaixo como VERDADEIRAS (V) ou FALSAS (F).

(__) O Balanço Patrimonial representa a demonstração responsável por evidenciar qualitativa e quantitativamente a situação patrimonial da entidade pública em determinado momento. Estruturado conforme os conceitos patrimoniais das NBC TSP, o balanço evidencia ativo, passivo e patrimônio líquido, permitindo analisar solvência, estrutura patrimonial e composição dos bens, direitos e obrigações públicas.

(__) O Balanço Financeiro é a demonstração destinada a evidenciar o comportamento da execução do orçamento público ao longo do exercício financeiro. Sua finalidade central é comparar a previsão das receitas e a fixação das despesas com os respectivos valores efetivamente executados.

(__) O Balanço Orçamentário objetiva demonstrar o fluxo de entradas e saídas de recursos financeiros durante o exercício. Essa demonstração evidencia receitas orçamentárias, transferências financeiras recebidas, pagamentos de despesas orçamentárias, restos a pagar, depósitos, consignações e demais movimentações que afetam a disponibilidade financeira da entidade.

Assinale a alternativa correta.

(__) O Balanço Patrimonial representa a demonstração responsável por evidenciar qualitativa e quantitativamente a situação patrimonial da entidade pública em determinado momento. Estruturado conforme os conceitos patrimoniais das NBC TSP, o balanço evidencia ativo, passivo e patrimônio líquido, permitindo analisar solvência, estrutura patrimonial e composição dos bens, direitos e obrigações públicas.

(__) O Balanço Financeiro é a demonstração destinada a evidenciar o comportamento da execução do orçamento público ao longo do exercício financeiro. Sua finalidade central é comparar a previsão das receitas e a fixação das despesas com os respectivos valores efetivamente executados.

(__) O Balanço Orçamentário objetiva demonstrar o fluxo de entradas e saídas de recursos financeiros durante o exercício. Essa demonstração evidencia receitas orçamentárias, transferências financeiras recebidas, pagamentos de despesas orçamentárias, restos a pagar, depósitos, consignações e demais movimentações que afetam a disponibilidade financeira da entidade.

Assinale a alternativa correta.

Q4163969

Contabilidade Pública

O COREN firmou contrato para aquisição de um novo sistema

integrado de fiscalização profissional e gestão de registros,

com pagamento parcelado em 60 meses junto à instituição

financeira responsável pelo financiamento. Considerando as

normas contábeis aplicáveis ao setor público e a estrutura

patrimonial das entidades autárquicas, o saldo da obrigação

cuja exigibilidade ocorrerá após o término do exercício

seguinte deverá ser classificado no:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Paula Freitas - PR

Prova:

FAU - 2026 - Prefeitura de Paula Freitas - PR - Auditor Interno |

Q4153697

Contabilidade Pública

Considere as seguintes informações sobre uma operação de crédito de longo prazo

realizada por um Ente Público:

- Valor do empréstimo: R$ 10.000.000,00. - Pagamento deve ocorrer em 50 parcelas mensais e consecutivas, sendo a primeira trinta dias após a realização do empréstimo (primeiro dia do mês). - Data da realização do empréstimo: 01/08/2025. - Valor dos juros incidentes em cada parcela: R$ 10.000,00.

Com base nas informações acima, é possível afirmar que o valor do Passivo Circulante do Ente em 31/12/2025, considerando somente esta obrigação, apresentou o valor de:

- Valor do empréstimo: R$ 10.000.000,00. - Pagamento deve ocorrer em 50 parcelas mensais e consecutivas, sendo a primeira trinta dias após a realização do empréstimo (primeiro dia do mês). - Data da realização do empréstimo: 01/08/2025. - Valor dos juros incidentes em cada parcela: R$ 10.000,00.

Com base nas informações acima, é possível afirmar que o valor do Passivo Circulante do Ente em 31/12/2025, considerando somente esta obrigação, apresentou o valor de:

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (PMS) |

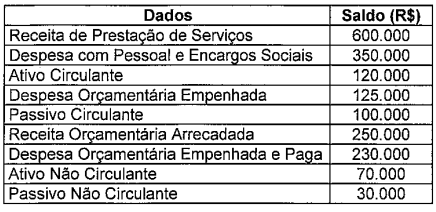

Q4152065

Contabilidade Pública

Uma empresa pública, integrante da Administração

Indireta, elaborou seus Balanços Orçamentários e

Patrimoniais relativos ao exercício encerrado em 31 de

dezembro de 2025, em conformidade com as Normas

Brasileiras de Contabilidade Aplicáveis ao Setor Público,

conforme a tabela abaixo.

Com base nos dados extraídos dessas demonstrações

contábeis, apure o valor do Patrimônio Líquido da entidade

na referida data, considerando exclusivamente os saldos

contábeis apresentados e assinale a opção correta.

Com base nos dados extraídos dessas demonstrações

contábeis, apure o valor do Patrimônio Líquido da entidade

na referida data, considerando exclusivamente os saldos

contábeis apresentados e assinale a opção correta.

Com base nos dados extraídos dessas demonstrações

contábeis, apure o valor do Patrimônio Líquido da entidade

na referida data, considerando exclusivamente os saldos

contábeis apresentados e assinale a opção correta.

Ano: 2026

Banca:

CIAAR

Órgão:

CIAAR

Prova:

CIAAR - 2026 - CIAAR - Oficial de Apoio - Ciências Contábeis |

Q4140442

Contabilidade Pública

Considere um cenário hipotético em que, ao encerrar o exercício financeiro de 2025, o Comando da Aeronáutica

consolidou a inscrição de R$1.400.000,00 em Restos a Pagar (RP), sendo R$700.000,00 referentes a Restos a Pagar

Processados (RPP) e R$700.000,00 referentes a Restos a Pagar Não Processados (RPNP).

Considerando as normas de encerramento de exercício contidas na Lei nº 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), a correta demonstração contábil desses valores exige que:

Considerando as normas de encerramento de exercício contidas na Lei nº 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), a correta demonstração contábil desses valores exige que:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de São Martinho - RS

Prova:

FUNDATEC - 2026 - Prefeitura de São Martinho - RS - Contador |

Q4137062

Contabilidade Pública

Relacione a Coluna 1 à Coluna 2, associando as demonstrações contábeis às suas

respectivas finalidades.

Coluna 1 1. Balanço Patrimonial. 2. Balanço Financeiro. 3. Balanço Orçamentário.

Coluna 2 ( ) Evidencia ingressos e dispêndios orçamentários e extraorçamentários. ( ) Demonstra ativos, passivos e patrimônio líquido. ( ) Evidencia execução da receita e da despesa orçamentária.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Balanço Patrimonial. 2. Balanço Financeiro. 3. Balanço Orçamentário.

Coluna 2 ( ) Evidencia ingressos e dispêndios orçamentários e extraorçamentários. ( ) Demonstra ativos, passivos e patrimônio líquido. ( ) Evidencia execução da receita e da despesa orçamentária.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2026

Banca:

IV - UFG

Órgão:

Prefeitura de Senador Canedo - GO

Prova:

IV - UFG - 2026 - Prefeitura de Senador Canedo - GO - Assistente de Controle Interno |

Q4133736

Contabilidade Pública

Texto associado

Leia o Caso 1 para responder à questão.

Caso 1

Ao final do exercício de 2024 o município X apresentou as

seguintes informações contábeis:

1. Execução Orçamentária

• Receita orçamentária prevista: R$ 9.000.000

• Receita orçamentária realizada: R$ 8.400.000

• Despesa orçamentária fixada: R$ 8.700.000

• Despesa orçamentária empenhada: R$ 8.500.000

• Despesa liquidada: R$ 8.200.000

• Despesa paga: R$ 7.900.000

2. Fluxo Financeiro

• Saldo inicial de disponibilidades: R$ 600.000

• Ingressos financeiros totais: R$ 8.850.000

• Pagamentos financeiros totais: R$ 8.620.000

3. Balanço Patrimonial

• Ativo total: R$ 16.300.000

• Passivo financeiro: R$ 1.520.000

• Passivo permanente (restante): R$ 5.480.000

• Restos a Pagar não processados inscritos: R$ 260.000

• Restos a Pagar processados inscritos: R$ 300.000

Com base nos dados financeiros e patrimoniais, qual é o

saldo final de disponibilidades e o Patrimônio Líquido (PL)

ao final do exercício?

Ano: 2026

Banca:

Nosso Rumo

Órgão:

Prefeitura de São João da Boa Vista - SP

Prova:

Nosso Rumo - 2026 - Prefeitura de São João da Boa Vista - SP - Contador |

Q4127661

Contabilidade Pública

Determinado Município encerrou o exercício financeiro

apresentando um Resultado Financeiro do Exercício

positivo de R$ 2.000.000,00, conforme apurado em seu

Balanço Financeiro. No relatório de gestão, o contador

destacou que esse valor foi influenciado por novos

empréstimos bancários tomados para o financiamento de

obras de infraestrutura. Paralelamente, o Prefeito Municipal

solicitou a utilização desse valor para a abertura de créditos

suplementares, alegando que o montante representa o

Superávit Financeiro disponível. Com base nessa situação

hipotética, assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Legalle

Órgão:

FENAC S/A

Prova:

Instituto Legalle - 2026 - FENAC S/A - Encarregado de Compras / Almoxarifado |

Q4119706

Contabilidade Pública

Na contabilidade, qual é o demonstrativo

contábil que apresenta o ativo financeiro e o não

financeiro, o passivo financeiro e o não financeiro, o saldo

patrimonial e as contas de compensação, sintetizando os

bens, valores, créditos e obrigações (dívidas) do Estado?

Ano: 2026

Banca:

AMEOSC

Órgão:

Câmara de Itapiranga - SC

Prova:

AMEOSC - 2026 - Câmara de Itapiranga - SC - Contador |

Q4105580

Contabilidade Pública

O Balanço Patrimonial é uma das demonstrações

contábeis aplicáveis ao setor público, com a finalidade

de evidenciar a situação patrimonial da entidade pública

ao final do exercício financeiro. Considerando a estrutura

do Balanço Patrimonial no setor público, assinale a

alternativa correta.

Ano: 2026

Banca:

LEGALLE Concursos

Órgão:

Prefeitura de Mato Leitão - RS

Prova:

LEGALLE Concursos - 2026 - Prefeitura de Mato Leitão - RS - Agente de Controle Interno |

Q4103735

Contabilidade Pública

De acordo com a Lei no 4.320/1964, que

estabelece normas gerais de direito financeiro aplicáveis

aos entes federativos, o Balanço Patrimonial evidencia a

posição estática do patrimônio público por meio de

grupos específicos, dentre os quais se insere o Ativo

Financeiro. Considerando a classificação legal e os criterios

de disponibilidade e exigibilidade que orientam a

segregação patrimonial, assinale a alternativa que

apresenta CORRETAMENTE os elementos integrantes do

Ativo Financeiro.

Ano: 2026

Banca:

LEGALLE Concursos

Órgão:

Prefeitura de Mirim Doce - SC

Prova:

LEGALLE Concursos - 2026 - Prefeitura de Mirim Doce - SC - Contador |

Q4102191

Contabilidade Pública

Considere que uma determinada entidade do setor público apresentou os seguintes saldos no Quadro dos Ativos e Passivos Financeiros e Permanentes, no exercício financeiro de 2025:

⋅ Passivo Financeiro. R$ 300.000;

⋅ Ativo Financeiro: R$ 400.000;

⋅ Passivo Permanente: R$ 700.000;

⋅ Ativo Permanente: R$ 1.200.000

Com base nessas informações, é CORRETO afirmar que o Saldo Patrimonial apresentado foi de:

Ano: 2026

Banca:

LEGALLE Concursos

Órgão:

Prefeitura de Quevedos - RS

Prova:

LEGALLE Concursos - 2026 - Prefeitura de Quevedos - RS - Técnico em Contabilidade |

Q4097883

Contabilidade Pública

Considere que determinado município

apresente, em seu Balanço Patrimonial, um veículo

registrado pelo valor contábil de R$ 150.000. Ao submeter

esse ativo ao teste de recuperabilidade, o setor

responsável apurou que o valor justo líquido de despesas

de venda corresponde a R$ 140.000. Adicionalmente,

estimou-se que o valor presente do potencial de serviços

remanescente do ativo é de R$ 130.000. Com base nessas

informações, é CORRETO afirmar que a contabilidade do

município deverá reconhecer uma variação patrimonial

diminutiva de:

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Taiúva - SP

Prova:

Avança SP - 2026 - Prefeitura de Taiúva - SP - Tesoureiro |

Q4092547

Contabilidade Pública

Analise as assertivas abaixo, que descrevem o

conteúdo do Balanço Patrimonial segundo o

caput do Art. 105 da Lei nº 4.320/1964:

I. Demonstrará o Ativo Financeiro e o Ativo Permanente.

II. Demonstrará o Passivo Financeiro e о Passivo Permanente.

III. Demonstrará o Saldo Patrimonial e as Contas de Compensação.

É correto o que se afirma em:

I. Demonstrará o Ativo Financeiro e o Ativo Permanente.

II. Demonstrará o Passivo Financeiro e о Passivo Permanente.

III. Demonstrará o Saldo Patrimonial e as Contas de Compensação.

É correto o que se afirma em:

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090388

Contabilidade Pública

No Balanço Patrimonial aplicado ao Setor Público,

espera-se que este elemento patrimonial seja pago

durante o ciclo operacional normal da entidade,

mantido essencialmente para a finalidade de ser

negociado, e no período de até doze meses após a

data das demonstrações contábeis. O conceito

apresentado é o de

Ano: 2026

Banca:

Instituto UniFil

Órgão:

COHAVEL - PR

Prova:

Instituto UniFil - 2026 - COHAVEL - PR - Contador |

Q4090308

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, os créditos da

Fazenda Pública, exigíveis pelo transcurso do prazo

para pagamento, serão inscritos, na forma da

legislação própria, como Dívida Ativa, em registro

próprio, após apurada a sua liquidez e certeza.

Ainda, de acordo com o MCASP 11ª Edição, no ato

da inscrição, a Dívida Ativa deve ser classificada no

Balanço Patrimonial