Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

As demonstrações contábeis aplicadas ao Setor Público (DCASP) representam o conjunto consolidado e sintetizado das informações econômicas, orçamentárias, financeiras e patrimoniais da entidade pública, com o objetivo de retratar sua saúde financeira. São relatórios de saídas para a análise e a tomada de decisão por parte dos usuários da informação contábil. Sua estrutura está contida nos anexos da Lei n. º 4.320/1964, em consonância com os novos padrões da contabilidade aplicada ao Setor Público, convergentes com os padrões internacionais de contabilidade. Conforme o manual de contabilidade aplicada ao Setor Público, o balanço patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público. Assim, com base na Lei n.º 4.320/1964, julgue os próximos itens no que se refere à apresentação do balanço patrimonial.

I O balanço patrimonial deverá demonstrar, em sua composição, o ativo financeiro.

II O balanço patrimonial deverá demonstrar, em sua composição, o ativo não financeiro.

III O balanço patrimonial deverá demonstrar, em sua composição, o ativo permanente.

IV O balanço patrimonial deverá demonstrar, em sua composição, o passivo financeiro.

V O balanço patrimonial deverá demonstrar, em sua composição, o passivo não financeiro.

VI O balanço patrimonial deverá demonstrar, em sua composição, o passivo permanente.

VII O balanço patrimonial deverá demonstrar, em sua composição, o saldo patrimonial.

VIII O balanço patrimonial deverá demonstrar, em sua composição, as contas de compensação.

Assinale a alternativa correta.

Conta Contábil Valor (em R$) Despesa empenhada 1.300,00 Restos a pagar inscritos 900,00 Receitas patrimoniais recebidas 1.500,00 Despesa corrente liquidada 1.000,00

Com base nos dados, essa entidade apresentará um valor total de superávit financeiro de:

I. O Ativo Financeiro; II. O Ativo Permanente; III. O Passivo Financeiro; IV. O Passivo Permanente; V. O Saldo Patrimonial; VI. As Contas de Compensação.

Assinale a alternativa CORRETA:

Não será considerada como passivo a obrigação que possa ser extinta sem a saída de recursos da entidade.

Com referência aos procedimentos estabelecidos pelo Manual de Contabilidade do Setor Público, bem como aos papéis da Secretaria do Tesouro Nacional no âmbito do Sistema de Contabilidade Federal, julgue o item subsequente.

Um ingresso de recursos financeiros é considerado receita,

ainda que seu impacto sobre a situação líquida

patrimonia seja nulo.

Julgue o item que se seguem, a respeito dos elementos que compõem o patrimônio público.

A incerteza relacionada à existência de um ativo deve ser

avaliada em cada data da demonstração contábil.

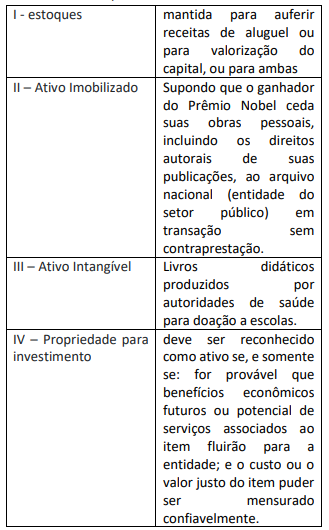

I. Os bens de almoxarifado devem ser mensurados pelo preço médio ponderado das compras. II. Os estoques adquiridos por meio de transação sem contraprestação devem ser mensurados pelo custo histórico ou pelo custo corrente de reposição, dos dois o menor. III. Os estoques de produtos a serem distribuídos por meio de cesta básica devem ser mensurados pelo valor de custo histórico ou pelo valor realizável líquido, dos dois o menor.

Quais estão corretas?

O balanço patrimonial é a peça contábil que retrata a posição das contas de uma entidade após todos os lançamentos das operações de um período terem sido feitos, após todos os _____________ (depreciação, devedores duvidosos e etc) e ajustes, bem como após o encerramento das contas de receita e despesa também terem sido executados.

Marque a alternativa que completa a lacuna no texto CORRETAMENTE:

I - O balanço financeiro do setor público é composto por um único quadro, no qual as receitas e as despesas orçamentárias executadas são classificadas por fonte e destinação de recursos. II - A elaboração do balanço patrimonial não se vale somente de contas de natureza patrimonial, uma vez que há quadro de contas de compensação elaborado com a utilização de contas de natureza de controle. III - Os relatórios contábeis de propósitos gerais abrangem as demonstrações contábeis, mas não se limitam a estas. IV - No balanço orçamentário, as receitas devem ser demonstradas por tipo de orçamento e as despesas, por natureza econômica.

De acordo com as afirmativas acima, assinale a alternativa CORRETA: