Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

Observe os itens a seguir, relacionados com as contas integrantes das Demonstrações Contábeis do Setor Público.

I. A atual estrutura do Balanço Orçamentário, alterada após a vigências das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresenta uma coluna para a previsão atualizada, a qual deve demonstrar a reestimativa da receita decorrente, entre outros casos, de registro de excesso de arrecadação, contratação de operações de créditos a serem utilizadas na abertura de créditos adicionais e atualizações monetárias autorizadas por lei, efetuadas após a data da publicação das Lei orçamentária anual;

II. O Balanço Financeiro evidencia por meio de suas contas somente as receitas e despesas orçamentárias e os ingressos e dispêndios extraorçamentários;

III. Os valores do refinanciamento da dívida mobiliária deverão constar, em destaque, no balaço orçamentário, como receitas de operações de crédito internas e externas, e no mesmo nível de associação, nas despesas com amortização da dívida de refinanciamento;

IV. A estrutura do Quadro principal do Balanço Patrimonial é demonstrada com os seguintes grupos de contas: Ativo Financeiro, Ativo Permanente, Ativo Compensado, Passivo Financeiro, Passivo Permanente e Passivo Compensado;

V. A nova estrutura do Balanço Patrimonial demonstra entre suas contas do quadro principal, uma que representa os pagamentos que foram feitos antecipadamente, cujos benefícios ou prestação de serviço à entidade ocorrerão no futuro as variações patrimoniais diminutivas.

Após análise realizada, assinale a opção que se encontram somente os itens corretos.

CASO 1

Para responder à questão considere que em 30/11/2018 um Município tinha os seguintes saldos registrados em

sua contabilidade referentes à execução orçamentária:

Durante o mês de dezembro de 2018 ocorreram somente as seguintes operações:

1. Arrecadação e recolhimento do total das receitas que já haviam passado pelo estágio do lançamento.

2. Arrecadação e recolhimento de R$ 500 referentes à receita de transferência constitucional.

3. Recebimento de um depósito em conta corrente bancária de R$ 150 referente a uma garantia de um contrato administrativo firmado pelo município.

4. Empenho do total do saldo da conta “Crédito Disponível” das despesas de capital.

5. Liquidação e pagamento do total do saldo que estava na conta “Crédito Empenhado a Liquidar” das despesas correntes.

6. Pagamento de restos a pagar processados do exercício anterior no valor de R$ 50.

7. Reconhecimento da depreciação de veículos no valor de R$ 70.

O balanço orçamentário é uma das demonstrações contábeis que deve ser elaborada pelos entes ao final de cada exercício financeiro, o qual evidencia a integração entre o planejamento e a execução orçamentária. Com base na estrutura, composição e forma de apresentação, julgue como verdadeiras (V) ou falsas (F) as assertivas abaixo.

I. Os valores discriminados na coluna Despesa Liquidada são oriundos dos saldos da conta Crédito Empenhado em Liquidação e Crédito Empenhado Pago.

II. Na parte das receitas, o item Operações de Crédito/Refinanciamento demonstra o valor da receita decorrente da emissão de títulos públicos e da obtenção de empréstimos, inclusive as destinadas ao refinanciamento da dívida pública.

III. Além do quadro principal, o balanço também apresenta dois quadros anexos: o demonstrativo de execução de restos a pagar processados pagos e o demonstrativo de execução de restos a pagar processados e não processados liquidados.

IV. A coluna Previsão Atualizada demonstra os valores da previsão atualizada das receitas, que refletem a reestimativa da receita decorrente das fontes de recursos utilizadas para a abertura de créditos adicionais e criação de novas naturezas de receitas não previstas na LOA.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

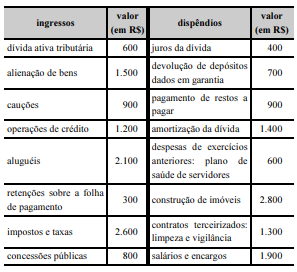

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

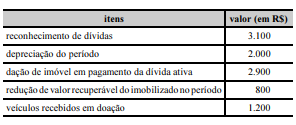

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O balanço orçamentário de 20X9 apresenta resultado

orçamentário superavitário.

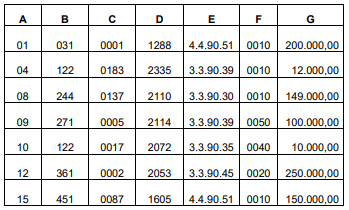

A prefeitura municipal “fictícia” apresentou os seguintes dados

hipotéticos da despesa fixada na Lei orçamentária para o

exercício de 2018.

Legenda:

A – Função

B – Subfunção

C – Programa

D – Ação

E – Natureza da Despesa

F – Fonte de Recursos

G – Dotação Inicial

Considerando somente os dados apresentados, assinale a

alternativa CORRETA:

O quadro que segue apresenta o total da despesa empenhada de determinada prefeitura municipal “fictícia”, no exercício de 2018:

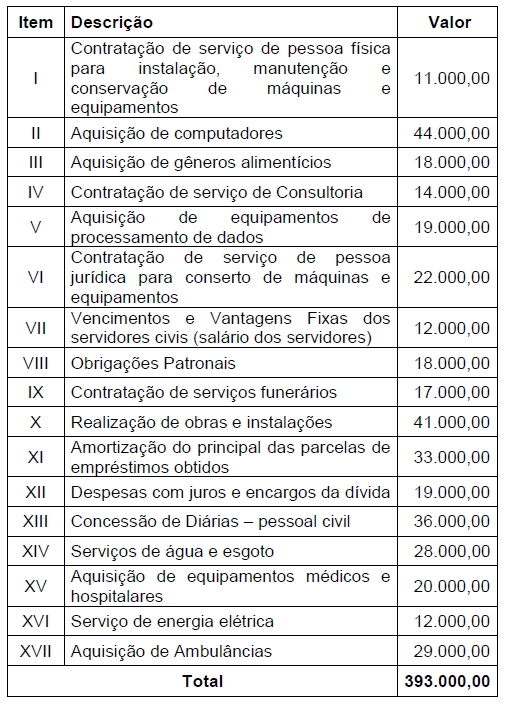

Os dados a seguir foram apresentados pelos técnicos em contabilidade de um ente público ao final do exercício social:

Valor (em R$)

Receita prevista 700.000,00

Receita executada 500.000,00

Despesa fixada 700.000,00

Despesa empenhada 450.000,00

Despesa liquidada 430.000,00

O resultado orçamentário do período totalizou, em reais:

Leia os itens I a III, a seguir, acerca dos balanços orçamentário, financeiro e patrimonial, de acordo com o que expõe a Lei nº 4.320, de 17 de março de 1964, e a 8ª edição do Manual de Contabilidade Aplicada ao Setor Público, e atenda à orientação posta após os referidos itens.

I. O Balanço Orçamentário evidencia as receitas e despesas de natureza orçamentária, assim como os recebimentos e pagamentos extraorçamentários.

II. O Balanço Financeiro confronta as receitas e as despesas, evidenciando as etapas relacionadas ao planejamento e à execução de ambas.

III. Os ativos e passivos utilizados no cálculo do superávit financeiro, uma das fontes para a abertura de créditos adicionais, são demonstrados no Balanço Patrimonial.

Está CORRETO o que se afirma no(s) item(ns)