Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

Em 31/12/2018, o balanço orçamentário elaborado por uma determinada prefeitura apresentava, dentre outros, os seguintes dados:

Dotação atualizada .............. 67.200,00

Despesa liquidada ...............58.800,00

Economia de gastos... ..........4.200,00

Superávit...............................2.600,00

Informações complementares: não houve refinanciamento da dívida e também não houve a utilização do saldo remanescente de créditos adicionais do exercício anterior.

Considerando esses dados e informações, o montante da Receita Realizada no exercício foi igual a:

I. Receita Executada > Despesa Executada = Superávit

II. Receita Executada < Despesa Executada = Déficit

III. Receita Executada = Despesa Executada = Equilíbrio

IV. Receita Prevista > Receita Executada = Superávit

V. Receita Executada > Receita Prevista = Economia na Execução Despesa

VI. Despesa Fixada > Despesa Executada = Excesso de Arrecadação

VII. Despesa Fixada < Despesa Executada = Excesso na Execução Despesa

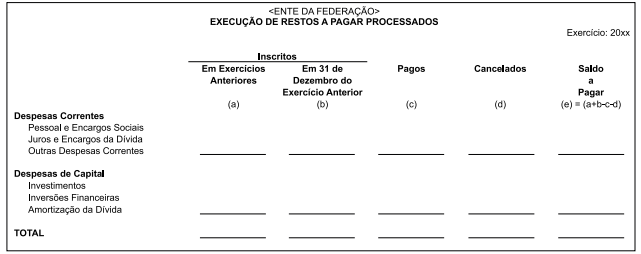

Indique qual a demonstração contábil a que se refere o quadro a seguir demonstrado:

1. A arrecadar. 2. Arrecadadas. 3. Previstas. 4. Lançadas.

Assinale a alternativa que indica todas as afirmativas corretas.

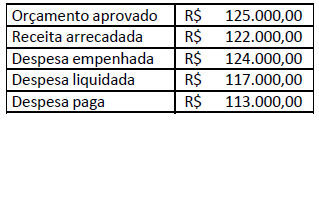

Determinado ente público apresentou, em 31/12/2018, os seguintes saldos orçamentários referentes ao ano de 2018:

Com base somente nessas informações e

considerando os conceitos relativos à elaboração

do Balanço Orçamentário, o resultado da execução

orçamentária no exercício é:

Em uma determinada fundação pública foram registrados os seguintes eventos, em R$:

• Lançamento de imposto: 83.000

• Arrecadação de imposto: 70.000

• Compra de veículos à vista com recebimento imediato: 29.000

• Empenho de folha de pessoal: 12.000 (não houve liquidação, nem pagamento)

• Empenho e liquidação de despesas com luz: 3.000 (não houve pagamento)

Considerando as informações acima, o resultado orçamentário vai indicar:

De acordo com a Lei 4320/64, analise as proposições e assinale (V) para verdadeira e (F) para falsa.

( ) O Balanço Orçamentário demonstra as receitas e despesas previstas em confronto com as realizadas.

( ) A Demonstração de Lucro Líquido evidencia e detalha as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( ) O Balanço Financeiro demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) O Balanço Patrimonial demonstra o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente, o Saldo Patrimonial, as Contas de Compensação.

( ) As entidades autárquicas ou paraestatais sempre têm autonomia na elaboração e aprovação de seus orçamentos, com total independência do Poder Executivo.

Assinale a alternativa correta, de cima para baixo.