Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

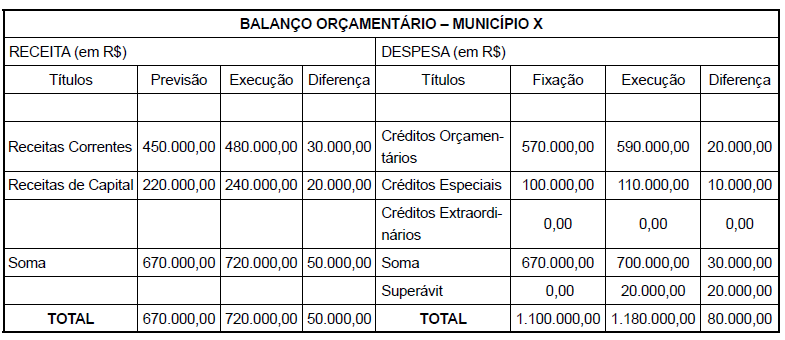

No total dos créditos orçamentários estão incluídos também os créditos suplementares. Analisando-se esse balanço, é correto afirmar que

Dotação inicial da despesa orçamentária: R$ 1.313.658.890,00 Recebimento de caução depositada como garantia: R$ 800.000,00 Previsão da receita orçamentária: R$ 1.313.658.890,00 Despesa orçamentária empenhada: R$ 1.010.200.000,00 Despesa orçamentária liquidada: R$ 954.254.873,11 Despesa orçamentária paga: R$ 876.405.011,00 Pagamento de restos a pagar processados: R$ 250.000,00 Pagamento de restos a pagar não processados: R$ 750.000,00 Reconhecimento de perdas com almoxarifado: R$ 2.000.000,00 Reconhecimento de depreciação de bens móveis e imóveis: R$ 3.800.000,00 Receita orçamentária arrecadada: R$ 963.000.000,00 Previsão da receita atualizada: R$ 1.313.658.890,00

Nos termos da Lei nº 4.320/1964 e com base nas informações apresentadas, o resultado da execução orçamentária, referente ao exercício financeiro de 2017, foi

Conforme as informações apresentadas, a despesa corrente orçamentária foi registrada em

I - Deverão compor o quadro anexo de demonstrativo de execução dos Restos a Pagar não Processados (RPNP) os RPNPs inscritos no exercício imediatamente anterior e os inscritos em exercícios anteriores. II - Deverão compor o quadro anexo de demonstrativo de execução dos Restos a Pagar não Processados (RPNP) os RPNPs liquidados em exercícios anteriores, mas não pagos. III - Deverão compor o quadro anexo de demonstrativo de execução dos Restos a Pagar Processados (RPP) os RPNPs liquidados em exercícios anteriores, mas não pagos.

Está(ão) correta(s):

Em R$ (mil) Previsão Inicial da Receita 35.048,00 Previsão Atualizada da Receita 36.917,00 Receitas Realizadas 35.118,00 Dotação Inicial 35.048,00 Dotação Atualizada 36.917,00 Despesas Empenhadas 36.000,00 Despesas Liquidadas 34.500,00 Despesas Pagas 32.000,00

Com base nas informações, assinale a alternativa correta.

Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de $ 200.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de $ 100.000, sendo arrecadados 80% desse valor.

III Contratação de operação de crédito no valor de $ 100.000, para pagamento em 10 anos, com recebimento imediato do recurso.

IV Aquisição de imóvel a vista no valor de $ 100.000.

V Empenho, liquidação e pagamento de despesas de pessoal do exercício no valor de $ 60.000.

VI Empenho e liquidação de despesas de água, luz e telefone do exercício no valor de $ 40.000, sendo 50% do valor pago no exercício e o restante inscrito em restos a pagar.

Com base nessas informações, julgue o item seguinte, relativo à apuração dos resultados das demonstrações contábeis dessa mesma entidade.

O resultado orçamentário do exercício (ROE) foi deficitário

em $ 20.000.

A realização da receita é composta pelas seguintes fases: previsão, fixação, lançamento, arrecadação e pagamento.

Com base nas normas que regem a contabilidade pública, julgue o item a seguir.

O saldo da receita disponível no balanço orçamentário deve

ser maior ou igual a zero, uma vez que é vedado realizar

despesas sem a fonte de recursos correspondente.

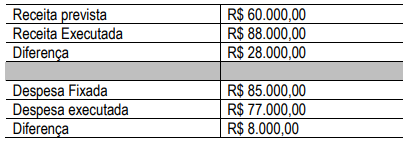

Em uma determinada autarquia foram registrados os seguintes eventos, em R$:

- Lançamento de imposto: 91.000

- Arrecadação de imposto: 78.000

- Compra de bens móveis à vista com recebimento imediato: 19.000

- Empenho, liquidação e pagamento de folha de pessoal: 17.000

- Empenho e liquidação de despesas com luz e telefone: 7.000

Considerando as informações acima, o resultado orçamentário vai indicar:

A Lei nº 4.320/1964, definiu quais as demonstrações contábeis devem ser elaboradas pelos entes públicos, aqueles que, por força de lei, adotam a Contabilidade Pública, trazendo, inclusive modelos das demonstrações definidas. Entre as referidas demonstrações, podemos citar as três a seguir:

I. No quadro principal do Balanço Orçamentário, as receitas e despesas são detalhadas por categoria econômica e origem. II. No Balanço Orçamentário pode haver uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada, devido à utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais. III. No Balanço Orçamentário os recursos arrecadados em exercícios anteriores não poderão ser incluídos na previsão da receita, mesmo que para fins de equilíbrio orçamentário.

Está(ão) correta(s) a(s) afirmativa(s):

I – O resultado orçamentário é de R$ 11.000,00 II – O valor de R$ 28.000,00, que é a diferença entre a receita prevista e a arrecadada, é o excesso de arrecadação III – O balanço demonstra um superávit de previsão entre a receita e a despesa no valor de R$ 25.000,00

Saldo em Espécie para o Exercício Seguinte R$ 5.119.500,00; pensões do regime próprio de previdência social (RPPS) R$ 1.340.700,00; receita patrimonial R$ 1.740.300,00; aposentadorias do regime próprio de previdência social (RPPS) R$ 4.400.200,00; receita de contribuições sociais R$ 5.220.100,00.

Considerando as informações acima apresentadas, temos:

I. Receita orçamentária de R$ 5.220.100,00. II. Despesa orçamentária de R$ 5.740.900,00. III. O Saldo em Espécie do Exercício Anterior de R$ 3.900.000,00. IV. O Resultado Financeiro do Exercício apurado de R$ 2.560.200,00.

Está(ão) CORRETO(S) o(s) item(ns):

Ao final do exercício social de 2018, o Instituto de Previdência dos Servidores Municipais de determinado município

paranaense apresentou os seguintes saldos para a elaboração do Balanço Orçamentário:

Receitas Realizadas

o Receita de contribuições sociais R$ 5.220.100,00.

o Receita patrimonial R$ 1.740.300,00.

o Receitas financeiras R$ 740.900,00.

o Outras receitas correntes R$ 450.300,00.

Despesas empenhadas

o Aposentadorias do Regime Próprio de Previdência Social (RPPS) R$ 4.400.200,00.

o Pensões do Regime Próprio de Previdência Social (RPPS) R$ 1.340.700,00.

o Investimentos R$ 30.000,00.

Considerando as receitas realizadas e as despesas empenhadas acima apresentadas, temos o resultado da execução

orçamentária no exercício de: