Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

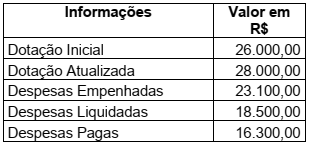

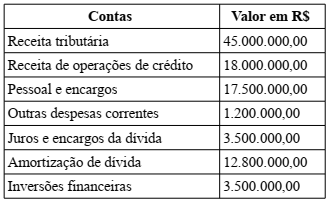

Determinado município apresentou ao final do exercício as seguintes informações:

Com base nessas informações, qual o valor apurado em Restos a Pagar Não Processados?

Considerando as configurações do resultado apurado no Balanço Orçamentário, pode-se afirmar, EXCETO

Considerando as configurações do resultado apurado no Balanço Orçamentário, pode-se afirmar, EXCETO  Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

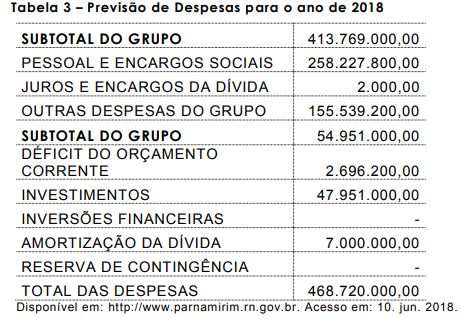

de 2018, um gasto proporcional em relação à despesa total de

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de

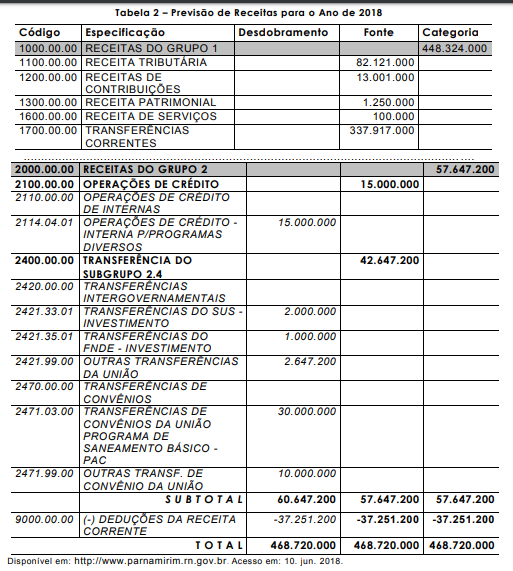

Com base na previsão de receitas do município de Parnamirim (RN), para o ano de 2018, bem como na classificação e nas codificações legais das receitas públicas,

Conforme o Manual de Contabilidade Aplicada ao Setor Público, o balanço orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas. Com base somente nesse Manual, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. Receitas Realizadas.

2. Receitas Correntes.

3. Receitas de Capital.

4. Operações de Crédito/Refinanciamento.

Coluna 2

( ) Demonstra o valor da receita decorrente da emissão de títulos públicos e da obtenção de empréstimos.

( ) Correspondem às receitas arrecadadas diretamente pelo órgão, ou por meio de outras instituições como, por exemplo, a rede bancária.

( ) São as receitas orçamentárias que aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentárias, a fim de se atingirem as finalidades públicas, e que, em geral, provocam efeito positivo sobre o Patrimônio Líquido.

( ) As receitas orçamentárias aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentárias, a fim de se atingirem as finalidades públicas e que, em geral, não provocam efeito sobre o Patrimônio Líquido.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

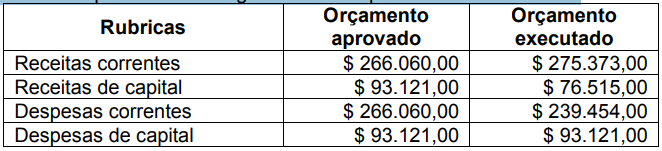

Uma entidade governamental apresentou em 31/12/2018 os seguintes saldos em contas de receitas e despesas orçamentárias:

O resultado orçamentário corrente apresentou, em

31/12/2018, um superávit, em reais, de

- Arrecadação de R$ 8.850.000,00 referente ao valor principal de Impostos. - Arrecadação de R$ 800.000,00 referente à Exploração do Patrimônio Imobiliário do Estado. - Obtenção de R$ 650.000.000,00 referente às Operações de Crédito por Antecipação de Receita Orçamentária. - Obtenção de R$ 500.000.000,00 referente às Operações de Crédito - Mercado Interno. - Arrecadação de R$ 130.000,00 referente à Delegação de Serviços Públicos Mediante Concessão, Permissão, Autorização ou Licença. - Arrecadação de R$ 100.000,00 referente às Indenizações, Restituições e Ressarcimentos. - Alienação de Bens Imóveis, à vista, por R$ 80.000,00, cujo resultado com a venda foi igual a zero. - Arrecadação de R$ 50.000,00 referente ao valor de multas e juros de mora de Impostos. - Arrecadação de R$ 20.000,00 referente a Serviços Administrativos e Comerciais Gerais.

Com base nessas informações tomadas em conjunto, o valor da receita de capital arrecadada no exercício financeiro de 2018 pelo referido ente público estadual foi, em reais,

Entre outras finalidades, a divulgação das demonstrações contábeis das entidades públicas cumpre o papel relativo à transparência e à prestação de contas perante a sociedade. A esse respeito, julgue o item que se segue.

O balanço orçamentário permite que o usuário da informação

compare os valores orçados com aqueles efetivamente

realizados, haja vista a obrigatoriedade de apresentação de

ambos os quantitativos.

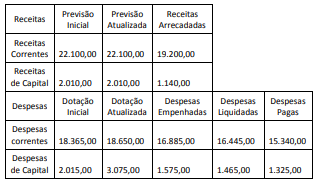

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00

No ano de transição de governo, o gestor orçamentário emitiu as seguintes informações acerca das finanças do município referentes ao exercício financeiro:

• orçamento aprovado pelo legislativo local: R$ 5,5 milhões;

• despesas realizadas no exercício: R$ 5,2 milhões;

• despesas efetivamente pagas: R$ 4,7 milhões.

Foi informado ainda que as receitas arrecadadas superaram em R$ 100 mil a previsão aprovada.

A partir desses dados, é correto que o novo gestor considere que houve

A partir da análise dessa demonstração, é correto afirmar que: