Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue o item.

• Receita Orçamentária Prevista no valor R$ 10.000,00. • Receita Arrecadada no valor de R$ 9.000,00. • Despesa Fixada no valor de R$ 10.000,00. • Despesa Empenhada no valor de R$ 9.000,00. • Despesa Liquidada no valor de R$ 8.000,00. • Despesa Paga no valor de R$ 7.000,00.

Com base nessas informações, o ente público apurou os valores relativos aos restos a pagar processados de

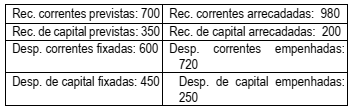

Ao final do período T1, um órgão público apresentou em seu Balanço Orçamentário um superávit orçamentário de $ 8.000 e um déficit de capital de $ 36.000. Sabendo que as receitas correntes e de capital arrecadadas totalizaram, respectivamente, $ 167.000 e $ 49.000, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas.

( ) O valor das despesas de capital realizadas em T1 foi de $ 85.000.

( ) O valor das despesas orçamentárias realizadas em T1 foi de $ 216.000.

( ) O valor das despesas correntes realizadas em T1 foi de $ 123.000.

( ) O valor do superávit corrente de T1 foi de $ 28.000.

Assinale a alternativa com a sequência correta, de cima para baixo.

No Balanço Orçamentário, previsto no artigo 102 da Lei nº 4.320/64, evidenciam-se as receitas e despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando-se os valores previstos e suas alterações com os valores efetivamente executados, demonstrando, assim, o superávit ou déficit orçamentário para o período, o que atende à NBC TSP NBC TSP 13 – Apresentação de Informação Orçamentária nas Demonstrações Contábeis. Durante o ano T1, um pequeno município apresentou as seguintes informações em relação às suas receitas e despesas orçamentárias:

• Receitas previstas: ........................... $ 50.000;

• Receitas previstas atualizadas: ...... $ 52.000;

• Receitas realizadas: ......................... $ 53.000;

• Despesas fixadas: ............................ $ 50.000;

• Despesas empenhadas: .................. $ 49.000;

• Despesas liquidadas: ....................... $ 42.000;

• Despesas pagas: .............................. $ 38.000.

Com base nas informações acima, assinale a alternativa correta.

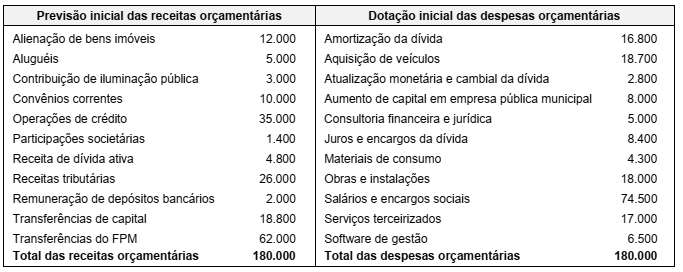

A prefeitura de um pequeno município apresentou os seguintes valores para previsão inicial e dotação inicial das receitas e despesas orçamentárias para o período T1:

Com base nas informações acima, para o período T1 está previsto um:

I. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente. II. É vedado contrair obrigação no último ano do mandato do governante sem que exista a respectiva cobertura financeira. III. Os restos a pagar processados são aquelas despesas já liquidadas, mas não pagas no exercício.

Nesse contexto, estão corretas as afirmativas

Um ente público apresentou as seguintes informações no seu Balanço Orçamentário, referente ao exercício financeiro do ano X1:

Previsão Inicial R$ 10.200.000,00

Previsão Atualizada R$ 10.210.000,00

Receita Realizada R$ 10.100.000,00

Dotação Inicial R$ 10.200.000,00

Dotação Atualizada R$ 10.210.000,00

Despesa Empenhada R$ 10.150.000,00

Despesa Liquidada R$ 10.090.000,00

Despesa Paga R$ 10.000.000,00

Saldo de Exercícios Anteriores R$ 5.000.000,00

Com base nessas informações, sabe-se que esse Balanço Orçamentário apresentará um superávit ou um déficit; no exercício

financeiro de X1 é correto afirmar que foi apresentado um:

Com relação aos aspectos teóricos da contabilidade pública, julgue o item.

As informações sobre a execução do cronograma financeiro devem ser excluídas do balanço orçamentário.

I. O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação. II. O Balanço Patrimonial evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o exercício seguinte. III. O Balanço Financeiro é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Quais estão corretas?

I. As receitas orçamentárias, do mesmo modo que as despesas fixadas na lei de orçamento, quanto à categoria econômica, se dividem em Correntes e de Capital. II. Todos os Municípios devem elaborar o Balanço Orçamentário, no qual são demonstradas as receitas e despesas previstas em confronto com as realizadas. III. Para efeito de classificação da despesa pública, considera-se material permanente todo aquele que tiver duração superior a 12 meses.

Quais estão corretas?

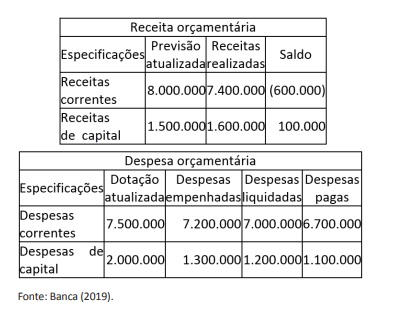

Com base nas informações apresentadas no Balanço Orçamentário, é correto afirmar que a execução orçamentária apresentou

- Despesa empenhada: R$ 130.000,00 - Despesa liquidada (processada): R$ 93.000,00 - Despesa paga: R$ 81.000,00 - Anulação parcial da referida dotação: R$ 20.000,00

Ao final do exercício de 2018 a execução orçamentária apresentou uma economia orçamentária. Quanto ao valor, assinale a alternativa correta.