Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.444 questões

I. Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais.

II. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

III. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior e os que se transferem para o exercício seguinte.

É correto o que se afirma em:

Diante a demonstração desse fato e a apuração do resultado orçamentário, assinale a alternativa correta.

(__)O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária.

(__)O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas, evidenciando o deficit ou superavit orçamentário.

(__)A Demonstração das Variações Patrimoniais evidencia as alterações ocorridas no patrimônio, resultantes ou independentes da execução orçamentária.

(__)O Balanço Patrimonial registra os bens imóveis da entidade, excluindo-se as dívidas fundadas e as obrigações com fornecedores nacionais.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

A INFRA S.A., empresa pública de capital fechado

controlada pela União e vinculada ao Ministério dos Transportes,

elabora suas demonstrações contábeis em conformidade com as

Leis n.º 6.404/1976, n.º 4.320/1964 e n.º 13.303/2016, bem como

com o MCASP (11.ª edição) e as NBC TSP. No exercício de

2025, a entidade executou despesas orçamentárias vinculadas a

obras de infraestrutura ferroviária, realizou abertura de créditos

adicionais com base em superávit financeiro, elaborou suas

demonstrações contábeis obrigatórias e estruturou seu sistema de

informações de custos para subsidiar decisões gerenciais e prestar

contas ao Ministério dos Transportes.

Considerando essa situação hipotética, julgue o item a seguir.

No balanço orçamentário, a utilização de superávit financeiro para abertura de créditos adicionais pode gerar um desequilíbrio entre a previsão atualizada da receita e a dotação atualizada, pois tais recursos não integram a receita orçamentária do exercício.

O demonstrativo mais adequado para essa análise é:

Com base nessas informações, o resultado da execução orçamentária foi:

(__) O Balanço Patrimonial representa a demonstração responsável por evidenciar qualitativa e quantitativamente a situação patrimonial da entidade pública em determinado momento. Estruturado conforme os conceitos patrimoniais das NBC TSP, o balanço evidencia ativo, passivo e patrimônio líquido, permitindo analisar solvência, estrutura patrimonial e composição dos bens, direitos e obrigações públicas.

(__) O Balanço Financeiro é a demonstração destinada a evidenciar o comportamento da execução do orçamento público ao longo do exercício financeiro. Sua finalidade central é comparar a previsão das receitas e a fixação das despesas com os respectivos valores efetivamente executados.

(__) O Balanço Orçamentário objetiva demonstrar o fluxo de entradas e saídas de recursos financeiros durante o exercício. Essa demonstração evidencia receitas orçamentárias, transferências financeiras recebidas, pagamentos de despesas orçamentárias, restos a pagar, depósitos, consignações e demais movimentações que afetam a disponibilidade financeira da entidade.

Assinale a alternativa correta.

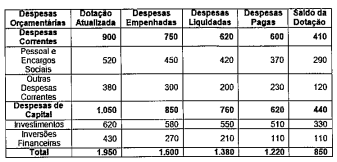

Considere o Balanço Orçamentário do exercício de 2025 de um órgão governamental (valores em R$), conforme quadro abaixo.

O montante das despesas inscritas no exercício em restos a pagar processados e não processados é, respectivamente, em reais, de:

Com base nas disposições da Lei nº 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre as DCASP, assinale a afirmativa correta.

Coluna 1 1. Balanço Patrimonial. 2. Balanço Financeiro. 3. Balanço Orçamentário.

Coluna 2 ( ) Evidencia ingressos e dispêndios orçamentários e extraorçamentários. ( ) Demonstra ativos, passivos e patrimônio líquido. ( ) Evidencia execução da receita e da despesa orçamentária.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

• despesa orçamentária: 1.300; • receitas correntes: 800; • receitas de capital: 400; • restos a pagar (contrapartida da despesa a pagar): 400; • restos a pagar (pagamento no exercício): 200; • saldo para o exercício seguinte: 100.

O saldo do exercício anterior é de

I. Quadro Principal.

II. Quadro da Execução dos Restos a Pagar Não Processados.

III. Quadro da Execução dos Restos a Pagar Processados.

É correto o que se afirma em:

Primeira coluna: Demonstrações Contábeis Aplicadas ao Setor Público

1.Balanço Orçamentário 2.Balanço Financeiro 3.Balanço Patrimonial 4.Demonstração dos Fluxos de Caixa

Segunda coluna: características

(__)Apura o superávit ou déficit financeiro da entidade pública, que poderá ser fonte para abertura de créditos adicionais.

(__)É composto por quadro principal, quadro da execução dos restos a pagar não processados e quadro da execução dos restos a pagar processados.

(__)Permite avaliar como a entidade obteve recursos para financiar as suas atividades.

(__)Apura o resultado financeiro do exercício.

Assinale a alternativa que apresenta a correta associação entre as colunas:

I.Evidencia as receitas detalhadas por categoria econômica e origem, e as despesas por categoria econômica e grupo de natureza da despesa.

II.É elaborado utilizando-se as classes 7 e 8 do Plano de Contas Aplicado ao Setor Público (PCASP).

III.No Balanço Orçamentário, o equilíbrio entre a receita prevista e a despesa fixada é verificado confrontando-se o total da dotação atualizada com a soma da previsão atualizada e dos saldos de exercícios anteriores.

É correto o que se afirma

I.O Balanço Orçamentário demonstra as receitas e as despesas previstas em confronto com as realizadas, conforme dispõe o art. 102 da Lei nº 4.320, de 17 de março de 1964, integrando o conjunto das demonstrações contábeis.

II.O Balanço Orçamentário evidencia os bens, os direitos e as obrigações da entidade pública ao final do exercício, com apuração da situação patrimonial e do superávit ou déficit financeiro acumulado pelo ente.

III.O Balanço Orçamentário registra os ingressos e os dispêndios financeiros do exercício, evidenciando o saldo em espécie a ser transferido para o exercício seguinte, em conformidade com o regime de caixa adotado.

Está correto o que se afirma em:

(__)O Manual de Contabilidade Aplicada ao Setor Público, 11.ª edição, orienta que a receita orçamentária deve ser classificada em receitas correntes e receitas de capital, conforme a natureza da receita.

(__)As variações patrimoniais aumentativas, conforme o Manual de Contabilidade Aplicada ao Setor Público, 11.ª edição, representam acréscimos ao patrimônio público, decorrentes ou não da execução orçamentária.

(__)O Manual de Contabilidade Aplicada ao Setor Público, 11.ª edição, determina que as Demonstrações Contábeis Aplicadas ao Setor Público compreendem o Balanço Orçamentário, o Balanço Financeiro, o Balanço Patrimonial e a Demonstração das Variações Patrimoniais, entre outras.

(__)A despesa orçamentária, segundo o Manual de Contabilidade Aplicada ao Setor Público, 11.ª edição, é classificada por natureza em categoria econômica, grupo de natureza de despesa, modalidade de aplicação e elemento de despesa.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo: