Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

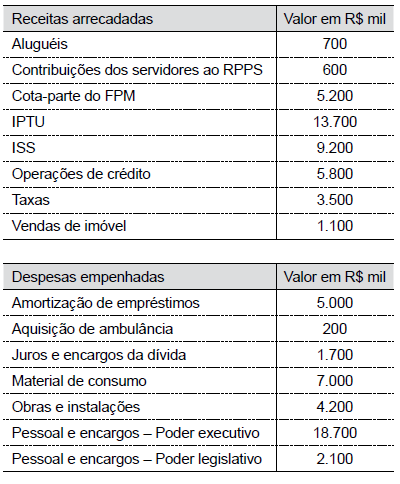

Considere as tabelas a seguir, que apresentam informações hipotéticas da execução orçamentária e financeira divulgadas por um município paulista, não tendo sido inscritas despesas em restos a pagar no final do ano, para responder à questão:

Com base nestas informações, o valor inscrito em restos a pagar não processados, no exercício, foi:

I – O Balanço Orçamentário demonstrará as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários.

II – O Balanço Orçamentário é composto por: Quadro Principal, Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados.

III – São consideradas Receitas Realizadas, exclusivamente, aquelas arrecadadas diretamente pelo órgão.

Receita Prevista 50.000,00 Receita Realizada 58.000,00 Despesa Fixada 50.000,00 Despesa Empenhada 49.750,00 Despesa Liquidada 43.200,00 Despesa Paga 40.000,00

Considerando apenas as informações apresentadas, é correto afirmar que o resultado

Coluna 1 1. Balanço Patrimonial. 2. Balanço Orçamentário. 3. Balanço Financeiro.

Coluna 2 ( ) Confronta as Despesas e Receitas previstas no orçamento inicial com as executadas. ( ) Evidencia as Receitas e Despesas orçamentárias, assim como os Recebimentos e Pagamentos de natureza extraorçamentária. ( ) Compreende os Bens e Direitos, as Obrigações e as Contas de compensação da entidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Sobre as Demonstrações Contábeis Aplicadas ao Setor Público, conforme o Manual de Contabilidade Aplicada ao Setor Público, analise as seguintes assertivas:

I. O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II. O balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas. É composto por dois quadros: Quadro Principal e Quadro da Execução dos Restos a Pagar Não Processados.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Quais estão corretas?

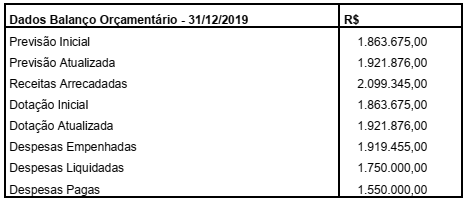

Os dados a seguir foram retirados do Balanço Orçamentário de 31/12/2019 de determinado ente federal.

Analise os dados e assinale a alternativa que representa o resultado da execução orçamentária do ano de 2019.

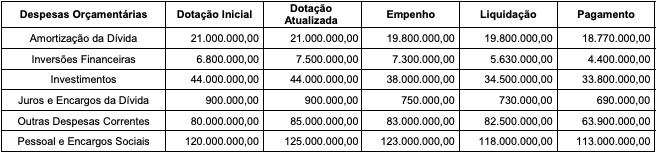

A Lei nº 4.320/64 define restos a pagar e os distingue em processados e não processados. Determinado ente federal apresentou ao final do exercício as seguintes informações quanto à execução das despesas:

Descrição R$

Dotação Inicial 483.999,00

Dotação Atualizada 508.897,00

Despesas Empenhadas 485.323,00

Despesas Liquidadas 354.678,00

Despesas Pagas 234.516,00

Com base nessas informações, assinale a alternativa que apresenta o valor apurado em Restos a Pagar Não Processados e

Processados, respectivamente,

O Município Lugar Claro tinha um saldo disponível de R$ 100.000,00 em 01/01/X8. No decorrer de X8, até 31/12/x8, verificaram-se as seguintes informações:

• Houve devolução de um depósito caução no valor de R$ 15.000,00.

• A previsão da receita foi de R$ 240.000,00.

• Pagamento de restos a pagar no valor de R$ 17.000,00.

• A fixação da despesa foi de R$ 240.000,00.

• Houve arrecadação de receitas no valor de R$ 210.000,00.

• Utilização de material de consumo no valor de R$ 22.000,00.

• Foram empenhadas e liquidadas despesas no valor de R$ 130.000,00, sendo que desse valor R$ 20.000,00 não foram pagas, sendo inscritas em Restos a Pagar.

É CORRETO afirmar que o saldo disponível para X9 é:

Considere os seguintes dados:

Recebimento de receitas tributárias, no valor de R$ 1.100,00.

Empenho da despesa, no valor de R$ 1.000,00.

Liquidação da despesa corrente, no valor de R$ 800,00.

Inscrição de Restos a Pagar, no valor de R$ 1.000,00.

Com base nos dados apresentados, o valor total do superávit financeiro e o de restos a pagar não processados são, respectivamente:

Considere as informações a seguir extraídas das demonstrações contábeis de um ente público referentes ao exercício financeiro de 2018, cujos valores estão em reais:

Com base nessas informações, o valor inscrito em Restos a Pagar não Processados em 31/12/2018 em decorrência da execução orçamentária da despesa de capital foi, em reais,