Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 447 questões

Marque o item INCORRETO sobre o conteúdo dessa lista:

Valor justo de venda 150.000,00 Valor em uso 154.000,00

Em consequência, o valor contábil do equipamento a ser registrado no Balanço Patrimonial de 31.12.2018, após a realização do impairment test será, em R$, igual a

Em 01.07.2018, a Cia. Ponta Grossa adquiriu um equipamento industrial no valor de R$ 1.500.000,00, o qual foi colocado em funcionamento na mesma data. O equipamento tem vida útil estimada em 12 anos e não foi estimado valor residual do ativo, por falta de informações confiáveis. A entidade efetuou o impairment test (teste de recuperabilidade do valor dos ativos) no mês de dezembro do referido ano. As informações obtidas sobre o valor recuperável do ativo, na mesma data, foram as seguintes:

Valor líquido de venda pelo valor justo R$ 1.420.500,00

Valor presente dos benefícios futuros (valor em uso) R$ 1.465.000,00

Em 31.12.2018, o valor contábil do equipamento, corretamente apresentado no Balanço Patrimonial da companhia, em R$, foi de:

Acerca das contas e dos grupos patrimoniais de empresas comerciais, julgue o seguinte item.

As patentes, além de serem amortizadas contabilmente, são

sujeitas a redução de valor em decorrência da avaliação de seus

valores de recuperação.

Um empréstimo no valor de R$ 5.000.000,00 foi obtido no dia 01/12/2017 e o principal será liquidado em uma única parcela em 01/12/2027. A taxa de juros negociada foi 1,5% ao mês e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2018. A empresa pagou, na data da obtenção do empréstimo, custos de transação no valor de R$ 125.000,00 e o valor das parcelas semestrais de juros é R$ 467.216,32. A taxa de custo efetivo da operação foi 1,5442% ao mês.

O valor total dos encargos financeiros evidenciados no resultado de 2018, relativo ao empréstimo obtido, foi, em reais,

De acordo com a NBC TG 01 (R4), a Companhia G & F S.A. possui em seu ativo imobilizado uma máquina que, com o passar do tempo, verificou-se perda do valor de mercado e também de desempenho econômico. Diante disso, decidiu-se calcular o valor da possível redução ao valor recuperável desse ativo, de acordo com os dados a seguir:

• Valor Contábil da Máquina – R$ 425.000,00; • Valor em Uso da Máquina – R$ 414.800,00; • Valor Justo da Máquina – R$ 415.000,00; e, • Gastos para colocar a Máquina à Venda – R$ 35.000,00.Nesse contexto, a perda por desvalorização a ser reconhecida é de:

Com base na NBC TG 01 (R4) – Redução ao valor recuperável de ativos, analise as afirmativas a seguir.

I. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como diminuição do saldo da reavaliação.

II. As perdas por desvalorização reconhecidas para o ágio por expectativa de rentabilidade futura (goodwill) devem ser revertidas em períodos subsequentes.

III. A entidade deve avaliar ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo.

Estão corretas as afirmativas

No que se refere ao patrimônio, às contas e à escrituração contábil, julgue o item.

O valor depreciável de um ativo é o seu custo, ou outro

valor que o substitua, menos o seu valor residual.

Uma patente foi adquirida em 31/12/2017 pelo valor total de R$ 30.000.000,00. A patente poderá ser explorada pelo prazo de 20 anos e após tal período passará a ser de domínio público. Em 31/12/2018, a empresa realizou o teste de redução ao valor recuperável (Teste de impairment) utilizando-se das seguintes informações sobre a patente:

- Valor em uso da patente: R$ 25.500.000,00.

- Valor justo da patente: R$ 24.000.000,00.

Na apuração do resultado do ano de 2018, a empresa

Um equipamento foi adquirido à vista, em 30/06/2017, pelo custo total de R$ 1.500.000,00. A empresa definiu sua vida útil em 8 anos, o valor líquido de venda do equipamento no final do 8º ano foi estimado em R$ 660.000,00 e, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação. No final de 2018, a empresa realizou o teste de redução ao valor recuperável para o equipamento (Teste de impairment) e os valores obtidos, em 31/12/2018, para a realização desse teste foram os seguintes:

- Valor justo = R$ 1.300.000,00

- Valor em uso = R$ 1.325.000,00

O valor da despesa para redução ao valor recuperável (despesa por impairment) registrado na Demonstração do Resultado de 2018 foi, em reais,

Com referência à mensuração da redução ao valor recuperável de ativos, a incorporação de entidades, a retificação de erros e ao reconhecimento de receitas, julgue o seguinte item.

Situação hipotética: O valor em uso de um imóvel de valor

contábil líquido igual a R$ 250 mil foi avaliado em

R$ 200 mil, e o valor justo desse mesmo imóvel, deduzido

das despesas de venda, foi estimado em R$ 235 mil.

Assertiva: O valor contábil desse imóvel deverá ser reduzido

em R$ 15 mil, por meio da contabilização da despesa

correspondente ou, se for o caso, pela diminuição do saldo

da reavaliação realizada.

Caso identifique ocorrência de redução ao valor recuperável na situação apresentada na questão anterior, a entidade deve proceder ao seguinte lançamento:

Uma sociedade empresária ao proceder a avaliação dos itens classificados no Ativo Imobilizado para efeito de elaboração do seu Balanço Patrimonial em 31.12.2018, aplicou o Teste de Impairment (Teste de Recuperabilidade) em uma Máquina Industrial, com as seguintes informações:

- Máquina adquirida por R$ 400.000,00 em janeiro de 2017.

- Vida útil da máquina: dez anos.

Na realização do Teste de Impairment, em 31.12.2018, a empresa obteve os seguintes parâmetros de avaliação da Máquina Industrial, conforme NBC TG(R4) de 2017:

- Valor Justo da Máquina: R$ 250.000,00

- Valor em Uso da Máquina: R$ 280.000,00.

Considerando as informações e as normas pertinentes, é correto afirmar que será aplicado o:

A Cia. Incorpórea tinha registrado, em 31/12/17, um ativo intangível com vida útil indefinida (marca X), cujo valor contábil de R$ 520.000,00 era composto por:

Custo de aquisição............................................................................................................. R$ 650.000,00.

Perda por desvalorização (reconhecida em 2016)............................................................ R$ 130.000,00.

Nesta data, antes de elaborar as demonstrações contábeis, a Cia. realizou o teste de recuperabilidade do ativo intangível e obteve as seguintes informações:

Valor em uso ..................................................................................................................... R$ 470.000,00.

Valor justo líquido de despesas de venda.......................................................................... R$ 670.000,00.

Com base nas informações acima, a Cia. Incorpórea, em 31/12/17,

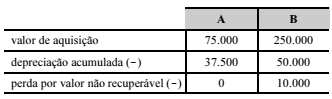

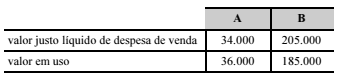

O imobilizado de certa empresa é composto pelos ativos A e B. Os dados contábeis relativos a esses ativos, em R$, estão apresentados a seguir.

Em razão de cenário macroeconômico recessivo, a empresa resolveu realizar o teste de recuperabilidade desses ativos, tendo constatado as informações presentes na seguinte tabela (valores em R$).

Nessas condições, o procedimento contábil necessário é