Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 447 questões

Determinada sociedade empresária ao analisar um ativo de sua empresa, verificou os seguintes valores:

Com base nos dados acima a empresa deverá efetuar o

seguinte lançamento contábil:

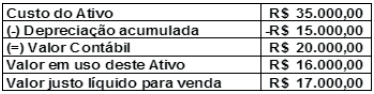

A empresa Ferro e Fogo S.A. possuía, em 31/12/2016, em seu ativo imobilizado, uma Máquina Xtreme especializada em derretimento de níquel utilizada na produção de ligas de aço, com os seguintes saldos:

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2016, a empresa Ferro e Fogo S. A.

A Cia. Industrial possuía, em 31/12/2016, um ativo intangível com vida útil indefinida. Os valores evidenciados para este ativo, nesta data, são apresentados a seguir:

Custo de aquisição ............................................................................................. R$ 800.000,00

(−) Ajuste por “impairment” (calculada em 2015) .............................................. (R$ 300.000,00)

(=) Valor contábil do ativo ................................................................................... R$ 500.000,00

Ao realizar o teste de redução ao valor recuperável de ativos (teste de “impairment”), a Cia. obteve as seguintes informações a respeito desse ativo em 31/12/2016:

Valor em uso ....................................................................................................... R$ 650.000,00

Valor justo líquido das despesas de venda ......................................................... R$ 550.000,00

O valor contábil apresentado no Balanço Patrimonial de 31/12/2016 para este ativo foi, em reais,

Com relação aos critérios e procedimentos para a avaliação e a mensuração de ativos e passivos integrantes do patrimônio de entidades do setor público, considere as afirmativas a seguir.

I. O critério de mensuração ou avaliação dos ativos intangíveis obtidos a título gratuito e a eventual impossibilidade de sua valoração devem ser evidenciados no Balanço Patrimonial.

II. Os acréscimos ou os decréscimos do valor do ativo em decorrência, respectivamente, de reavaliação ou redução ao valor recuperável (impairment) devem ser registrados em contas do Patrimônio Líquido.

III. Os gastos posteriores à aquisição ou ao registro de elemento do ativo imobilizado devem ser incorporados ao valor desse ativo quando houver possibilidade de geração de benefícios econômicos futuros ou potenciais de serviços.

Conforme essa Norma do Conselho Federal de Contabilidade, está(ão) incorreta(s) a(s) afirmativa(s):

No que se refere à contabilidade aplicada ao setor público, julgue o item.

Impairment é a redução de valor de um ativo, mesmo

regularmente depreciado, pela perda de sua capacidade

de gerar benefícios futuros.

A Cia. Contador, ao analisar um determinado ativo, identifica as seguintes características:

Valor Líquido de Venda R$ 2.550

Valor em Uso R$ 2.500

Valor Contábil Bruto R$ 4.000

Depreciações Acumuladas R$ 1.000

Perda Estimada em Valor Não Recuperável R$ 300

Assinale a alternativa que representa a perda por redução ao valor recuperável em R$.

A pedido da controladoria, em 31/12/2016, foi realizado um teste de recuperabilidade do ativo (impairment), obtendo os seguintes valores:

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2016, a Cia. Verdão

Com relação ao desdobramento de empresas, ao impairment e ao goodwill, julgue o próximo item.

O impairment consiste em um ajuste do valor de um

ativo, em razão de sua valorização ou desvalorização,

dependendo de seu valor recuperável estar acima ou

abaixo de seu valor contábil.

1. O conjunto de premissas relativas ao novo cenário de preços mundiais de commodities (petróleo) com previsão de baixa.

2. Estabelecimento de uma redução de investimentos com expressiva redução no dispêndio de investimentos para os próximos anos.

3. Consideração do aumento da taxa de desconto decorrente do maior prêmio de risco Brasil pela perda do grau de investimento.

Considerando os seguintes valores de ativos (valor contábil correspondente a R$828.000,00; valor de venda, líquido de despesas de venda correspondente a R$767.700,00; valor de uso dos ativos correspondente a R$747.398,00). Assinale a opção que apresenta o resultado do cálculo do valor do ajuste do valor a recuperar.

Exemplo: • Contas a receber com vencimento em 5 anos = R$200.000,00. • Taxa de desconto (i) = 6% ao ano. • Fórmula para cálculo do valor presente: VP = valor contábil x [1/(1+i)n]

Com base nos dados acima, calcule o AVP para o primeiro ano e, em seguida, assinale a opção CORRETA.

De acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos, nem sempre é necessário determinar o valor justo líquido de despesas de venda de um ativo intangível com vida útil definida para a realização do teste de impairment.

Assinale a opção que indica quando não há essa necessidade.

A Cia. Só Ativos possuía, em 30/06/2016, uma patente classificada como ativo Intangível com vida útil indefinida cujo valor contábil era R$ 1.300.000,00, o qual era composto por:

Custo de aquisição ............................................................................................. R$ 1.500.000,00.

Perda por desvalorização (reconhecida em junho 2015) ................................................ R$ 200.000,00.

Em junho de 2016, a Cia. realizou o Teste de Recuperabilidade do Ativo e obteve as seguintes informações:

Valor em uso .......................................................................................... R$ 1.550.000,00.

Valor justo líquido das despesas de venda .............................................................. R$ 1.280.000,00.

Complementarmente, as evidências indicaram que a vida útil desse ativo continuava indefinida. Com base nestas informações, a

Cia. Só Ativos, em junho de 2016,

A Cia. Investidora possuía, em 31/12/2015, em seu Balanço Patrimonial, um ativo intangível com vida útil indefinida (ágio derivado de expectativa de rentabilidade futura), cujo valor contábil era R$ 250.000,00, composto por:

− Valor de custo: R$ 350.000,00.

− Perda por desvalorização reconhecida (em 2014): R$ 100.000,00

Antes de encerrar o exercício social de 2015, a empresa realizou o Teste de Recuperabilidade do Ativo e obteve as seguintes informações:

− Valor em uso: R$ 280.000,00.

− Valor justo líquido das despesas de venda: R$ 240.000,00.

Com base nas informações acima, o valor contábil apresentado no Balanço Patrimonial da Cia. Investidora, em 31/12/2015, para este ativo foi, em reais,