Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 447 questões

Custo de aquisição ............................................................ 2.400.000,00 (−) Ajuste por “impairment” (calculado em 2018) ................ ( 900.000,00) (=) Valor contábil líquido do ativo .................................. 1.500.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de “impairment”) em 31/12/2019, a empresa obteve as seguintes informações sobre esse ativo intangível:

− Valor em uso .................................................................. R$ 1.950.000,00 − Valor justo líquido das despesas de venda .................... R$ 1.650.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Ilusionismo S.A., no Balanço Patrimonial de 31/12/2019, era, em reais,

• Valor de aquisição: R$ 300.000,00 • Depreciação acumulada: R$ 80.000,00 • Valor recuperável: R$ 250.000,00

Com base nessas informações, para fins de elaboração das demonstrações contábeis referente ao exercício 2019, a empresa

Conforme Instrução da Superintendência Nacional de Previdência Complementar (Previc) que dispõe sobre as normas específicas para os procedimentos contábeis, as Entidades Fechadas de Previdência Complementar (EFPC), durante o processo de avaliação e registro contábil das operações com cotas de fundos de investimento, deverão observar as regras estabelecidas pela Comissão de Valores Mobiliários (CVM). Considerando a legislação em vigor sobre redução ao valor recuperável de ativos, identifique, nos itens abaixo, as evidências de fontes externas de informação a serem observadas e, em seguida, assinale a opção CORRETA.

I. Evidência disponível, proveniente de relatório interno, que indique que o desempenho econômico de um ativo é ou será pior que o esperado.

II. Mudanças significativas, com efeito adverso sobre a entidade, ocorreram durante o período, ou devem ocorrer em futuro próximo, na extensão pela qual, ou na maneira na qual, um ativo é ou será utilizado. Essas mudanças incluem, por exemplo, o ativo que se torna inativo ou ocioso, e eventual plano para descontinuidade ou reestruturação da operação à qual um ativo pertence.

III. Mudanças significativas com efeito adverso sobre a entidade ocorreram durante o período, ou ocorrerão em futuro próximo, no ambiente tecnológico, de mercado, econômico ou legal, no qual a entidade opera ou no mercado para o qual o ativo é utilizado.

IV. As taxas de juros de mercado ou outras taxas de mercado de retorno sobre investimentos aumentaram durante o período, e esses aumentos, provavelmente, afetarão a taxa de desconto utilizada no cálculo do valor em uso de um ativo e diminuirão materialmente o valor recuperável do ativo.

Estão CORRETOS apenas os itens:

Um contador foi contratado para atuar na função de Assistente Técnico de uma firma de tecnologia que reconheceu perda por desvalorização de um ativo físico individual (corpóreo), classificado como unidade geradora de caixa, em exercício anterior, com base no valor em uso. O valor contábil do ativo, antes do reconhecimento da perda era de R$150.000,00 e o valor recuperável foi avaliado em R$108.000,00. Em exercício seguinte, com base no mesmo critério de avaliação, o valor do referido ativo foi precificado em R$180.000,00 e o valor contábil era de R$100.000,00. Com base na NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a firma pretende fazer a reversão total da perda do referido ativo como facultado pela citada norma.

Com base no enunciado, na condição de Assistente Técnico, avalie e assinale a alternativa CORRETA que apresenta o valor que deve ser utilizado para reversão.

Os membros do Conselho Fiscal estavam analisando as demonstrações contábeis da firma, do ramo do agronegócio, e questionaram a classificação do edifício que abriga a sua sede administrativa para efeitos de aplicação do valor recuperável disciplinado pela NBC TG 01(R4) - Redução ao Valor Recuperável de Ativos. Um membro entendia que o edifício deveria ser classificado como ativo corporativo e os demais entendiam que o edifício não atende às características de um ativo corporativo. Um perito contábil foi contratado pela firma para prestar esclarecimentos ao Conselho Fiscal sobre as características de um edifício como ativo corporativo.

Com base no enunciado, assinale a opção CORRETA:

Em 1º de janeiro de 2019, o balanço patrimonial de uma sociedade empresária apresenta dois galpões “X” e “Y”. “X” possui valor contábil de R$ 50 000,00, e “Y” possui valor contábil de R$ 60 000,00. Após uma indicação de perda, em 31 de dezembro de 2019, foram feitos testes de recuperabilidade, que chegaram às seguintes conclusões:

• O galpão “X” possui valor justo líquido de despesa de venda de R$ 55 000,00, e seu valor em uso é de R$ 40 000,00.

• O galpão “Y” possui valor justo líquido de despesa de venda de R$ 67 000,00, e seu valor em uso é de R$ 75 000,00.

Tendo por base o Pronunciamento Técnico CPC 01 – Redução ao valor recuperável de ativos, e considerando que o ativo imobilizado é composto apenas por essas duas unidades geradoras de caixa, o valor contábil do ativo imobilizado a ser apresentado no balanço patrimonial em 31/12/2019 é de

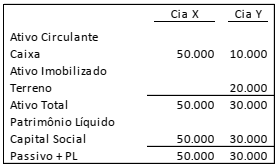

As Cias. X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir.

Além disso, a Cia. Y fez um teste de recuperabilidade de seus ativos e constatou que o terreno tinha recuperabilidade de R$ 17.000 e, a marca, recuperabilidade de R$ 8.000.

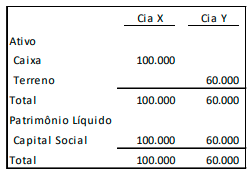

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. X, em 31/12/X1.

I. Projeções de entradas de caixa advindas do uso contínuo do ativo. II. Saídas de caixa que se referem a obrigações que já foram reconhecidas contabilmente. III. Entradas de caixa advindas de ativos que geram outras entradas de caixa que são, em grande parte, independentes das entradas de caixa do ativo sob revisão. IV. Projeções de saídas de caixa que são necessariamente incorridas para gerar as entradas de caixa advindas do uso contínuo do ativo e que podem ser diretamente atribuídas ou alocadas, em base consistente e razoável, ao ativo.

As estimativas de fluxos de caixa futuros devem incluir o que se afirma em

Imobilizados Valor Depreciação Teste de de Compra Acumulada Recuperabilidade

Caminhão A R$ 64.000,00 R$ 22.500,00 R$ 2.700,00 Caminhão B R$ 42.000,00 R$ 8.000,00 - Caminhão C R$ 36.800,00 R$ 12.200,00 R$ 3.100,00

Durante o período de 2020 alguns fatores internos e externos foram indicativos de perdas. Por isso, foram realizados testes de recuperabilidade que proporcionaram as seguintes conclusões:

I. O valor de mercado do caminhão A é de R$ 39.900,00, sendo necessário o gasto de R$ 1.300,00 para vendê-lo. Pelo uso, por meio do fluxo de caixa gerado descontado ao valor presente, o caminhão apresenta benefícios econômicos no valor de R$ 37.900,00. II. O valor de mercado do caminhão B é de R$ 36.000,00, sendo necessário o gasto de R$ 900,00 para vendê-lo. Pelo uso, por meio do fluxo de caixa gerado descontado ao valor presente, o caminhão apresenta benefícios econômicos no valor de R$ 35.900,00. III. O valor de mercado do caminhão B é de R$ 20.800,00, sendo necessário o gasto de R$ 1.100,00 para vendê-lo. Pelo uso, por meio do fluxo de caixa gerado descontado ao valor presente, o caminhão apresenta benefícios econômicos no valor de R$ 20.900,00.

Com base nas informações apresentadas e no disposto na CPC 01 (R1) – Redução ao valor recuperável de Ativos, o Valor Contábil Líquido de cada máquina evidenciado no Balanço Patrimonial em 31.12.2020 é de:

Texto 3

Uma entidade adquiriu um imóvel em 01/07/2019 e definiu que sua depreciação seria apurada pelo método das cotas constantes. O valor total de aquisição foi R$ 750.000,00, incluídos R$ 150.000,00 relativos ao valor do terreno. Considerando os padrões de uso programados para o imóvel, estimou-se uma vida útil de 25 anos. O valor residual do imóvel foi estimado em 5% do valor de aquisição.

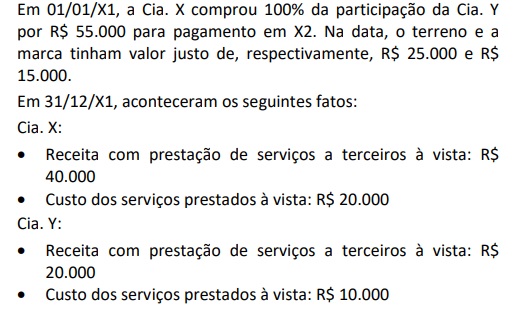

Em 10/01/X2, a Cia. X adquiriu 80% da Cia. Y por R$40.000. Na data, o terreno tinha valor justo de R$40.000. O valor foi contabilizado após teste de recuperabilidade.

Assinale a alternativa correta em relação ao balanço patrimonial da Cia. X em 31/12/X2.

I Quando o valor recuperável é maior que o valor contábil, faz-se o lançamento da perda por imparidade. II Valor recuperável é o valor justo líquido de despesas de venda do ativo ou o seu valor em uso, optando-se pelo menor. III Valor recuperável é o valor justo líquido de despesas de venda do ativo ou o seu valor em uso, optando-se pelo maior. IV Quando o valor recuperável é menor que o valor contábil, faz-se o lançamento da perda por imparidade.

Das afirmativas, estão corretas

• Ativo intangível R$ 60.000,00 • Perda estimada por teste de recuperabilidade R$ 14.000,00

Em 31/12/19 o Teste de Recuperabilidade do Ativo apresentou as seguintes informações:

• Valor em uso: R$ 63.000,00. • Valor líquido de venda: R$ 43.000,00.

Com base exclusivamente nessas informações, a Cia Odaic Ltda deve contabilizar:

Considere que uma entidade tenha adquirido um equipamento importante para o desempenho de suas atividades, mas, após algum tempo de utilização desse equipamento, ela tenha concluído que esse ativo teve perda de valor significativamente superior à registrada contabilmente. Nessas condições, a entidade deve reconhecer a perda de valor recuperável desse ativo, utilizando como critérios seu custo e seu valor de mercado, adotando o menor entre os dois.