Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 447 questões

- 01 trator: valor de compra R$ 460.000,00, vida útil de 20 anos;

- 01 imóvel: valor de compra de R$ 1.000.000,00, sendo 60% de edificações (vida útil de 20 anos) e 40% de terreno;

- 01 computador: valor de compra de R$ 40.000,00 (vida útil de 4 anos).

Considerando-se que a empresa adota o valor residual de 20% para todos esses bens e sem levar em conta qualquer tipo de atualização monetária, o resultado da soma dos valores contábeis desses bens, em 31/12/2019, é de

Nesse caso, a empresa reverteu o valor máximo da perda por impairment permitida na demonstração do resultado de 2021 de:

Em 01/01/2021, a companhia Terra adquiriu uma marca comercial por R$ 1.000.000 e as informações disponíveis indicam que a marca comercial tem vida útil indefinida. Em 31/12/2021, a companhia considerou que o valor aplicado na aquisição pode não ser recuperado.

Nesta mesma data, seus consultores avaliam que a companhia poderia obter R$ 700.000 com a alienação da marca comercial para um terceiro ou R$ 750.000 pela continuidade de sua exploração. Nesse caso, em 31/12/2021, a companhia Terra deve reconhecer uma despesa:

Uma empresa adquiriu por R$ 10.000.000,00 o direito de utilizar uma determinada marca pelo prazo de 20 anos. A transação foi realizada no dia 31/12/2017 e no final do ano de 2018 a empresa realizou o teste de redução ao valor recuperável (teste de impairment), tendo obtido as seguintes informações:

− Valor em uso da marca: R$ 8.500.000,00.

− Valor justo da marca líquido de despesas de vendas: R$ 8.000.000,00.

A empresa reconheceu, na Demonstração do Resultado do ano de 2018,

De acordo com o CPC 01 (R1) Redução ao Valor Recuperável de Ativos - o teste de recuperabilidade pretende evitar que um ativo seja registrado com um valor maior que o valor recuperável. Assim, esse teste buscará uma forma de verificar se o ativo não está sendo desvalorizado em relação ao seu valor real. Com base na breve definição apresentada sobre teste de recuperabilidade, analise as assertivas a seguir:

I.Todos os bens e direitos do ativo estão sujeitos ao teste de recuperabilidade.

II.Apenas os bens estão sujeitos ao teste de recuperabilidade.

III.Os direitos não estão sujeitos ao teste de recuperabilidade.

IV.Os estoques não estão sujeitos ao teste de recuperabilidade.

Analisando as afirmativas apresentadas, assinale a alternativa CORRETA:

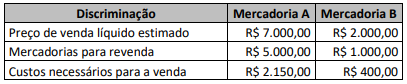

Informações adicionais:

• Não existem estoques iniciais de nenhuma das mercadorias.

• Os estoques estão registrados pelo custo de aquisição.

• As mercadorias são avaliadas separadamente.

Considerando somente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, o valor de Perdas Estimadas para Redução ao Valor Recuperável e o valor de Estoques de Mercadorias para Revenda, assinale a composição do valor contábil líquido de cada tipo de mercadoria em 31/12/2021.

Quanto à elaboração de demonstrações contábeis, de acordo com os princípios de contabilidade e a legislação societária (Lei n.º 6.404/1976), julgue o item.

A Lei n.º 6.404/1976 prevê que a companhia deverá

efetuar, periodicamente, análise sobre a recuperação

dos valores registrados no imobilizado e no intangível, a

fim de que sejam registradas as perdas de valor do

capital aplicado quando comprovado que não poderão

produzir resultados suficientes para a recuperação desse

valor; esse procedimento é chamado pela doutrina

contábil de teste de recuperabilidade ou impairment.

A Deliberação CVM no 639/2010, que aprova o CPC 01 (R1), Redução ao Valor Recuperável de Ativos, em seu item I, torna obrigatório para as companhias abertas a aplicação desse CPC.

Sob esse enfoque do Valor Recuperável de Ativos, a companhia de capital aberto TT, no exercício de 2021, apresentou as informações a seguir, referentes, exclusivamente, à máquina Y registrada no seu ativo imobilizado.

Ajuste para perda da máquina Y (em 2020) 30.000,00

Depreciação acumulada da máquina Y 220.000,00

Valor justo líquido de despesas de venda da máquina Y 310.000,00

Valor do reconhecimento inicial da máquina Y 550.000,00

Valor em uso da máquina Y 260.000,00

Considerando-se as informações recebidas da companhia TT, o valor do Ajuste para Perda por Desvalorização da máquina Y, em 2021, em reais, é

Acerca da contabilidade societária, julgue o item.

O teste de impairment consiste em assegurar que a

valorização de um ativo seja reconhecida por sua

capacidade de continuar a gerar benefícios, seja pelo

uso, seja pela venda.

Relativamente aos procedimentos contábeis de reavaliação, redução ao valor recuperável e depreciação, julgue o item a seguir.

A redução ao valor recuperável é entendida como o declínio

gradual do potencial de geração de serviços por ativos de

longa duração.

Em 31/12/X0, uma sociedade empresária adquiriu uma máquina para usar em seus negócios por R$ 50.000. Além disso, a sociedade empresária pagou, em relação à máquina, R$ 1.000 pelo frete, R$ 2.000 pelo seguro de transporte e R$ 3.000 pela instalação. A sociedade empresária deprecia as suas máquinas de acordo com as horas trabalhadas.

Na compra, foi estimado que a máquina poderia ser utilizada durante 80.000 horas, do seguinte modo:

Em 31/12/X2, a máquina foi vendida por R$ 30.000.

Assinale a opção que indica o resultado apurado com a venda da

máquina, sem considerar a incidência de impostos.

Com base na NBC TSP 09 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa, assinale a alternativa que contém o valor contábil dos respiradores mecânicos no encerramento do exercício de 2021.

Nessa situação hipotética, a entidade deve

Custo de aquisição ...................................................................... 1.000.000,00

(−) Ajuste por “impairment” (calculada em 2019)..........................( 200.000,00) (=) Valor contábil líquido do ativo ............................................... 800.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de “impairment”) em 31/12/2020, a empresa obteve as seguintes informações sobre esse ativo intangível:

- Valor em uso ........................................................................ R$ 850.000,00 - Valor justo líquido das despesas de venda .......................... R$ 700.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Só Viagens S.A., no Balanço Patrimonial de 31/12/2020, foi, em reais,