Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 452 questões

O balanço patrimonial da INFRA S.A. apresenta dois ativos de grande relevância: uma ferrovia de integração regional e um terminal portuário de uso privado.

A ferrovia é mantida para escoamento de produção e transporte social. Suas tarifas são subsidiadas e não visam ao lucro (ativo não gerador de caixa).

O terminal portuário é operado pela própria INFRA S.A. sob regime de livre mercado, sendo seu objetivo principal a obtenção de superávit comercial por meio de tarifas portuárias competitivas (ativo gerador de caixa).

Considerando essa situação hipotética, julgue o próximo item com base na NBC TSP 09 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa e na NBC TSP 10 – Redução ao Valor Recuperável de Ativo Gerador de Caixa.

Para fins de recuperabilidade (impairment), o valor em uso do terminal portuário, o qual é um ativo gerador de caixa, deve ser calculado com base no valor presente da estimativa dos fluxos de caixa futuros esperados, derivados do uso contínuo do terminal e de sua eventual alienação ao final de sua vida útil.

Quanto ao teste de recuperabilidade, coloque V (verdadeiro) ou F (Falso) nas afirmativas abaixo, assinalando a seguir a opção correta.

() Valor justo líquido de despesa de venda é o montante a ser obtido pela venda de um ativo em transações em bases comutativas, entre partes conhecedoras e interessadas, menos as despesas estimadas de venda.

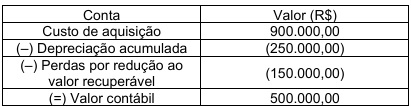

O Balanço Patrimonial de uma empresa apresentava, em 31/12/2023, o seguinte grupo de contas relativas a um equipamento industrial:

Em 01/01/2024, a entidade revisou a vida útil remanescente do equipamento para 4 anos, estimando um valor residual de R$ 20.000. O método de depreciação é o das cotas constantes. Ao final de 2024, para fins de elaboração das demonstrações contábeis, foram apurados os seguintes valores para teste de recuperabilidade:

Com base nas normas contábeis aplicáveis, qual foi o valor da reversão adotado pela empresa em 31/12/2024?

Em 31 de dezembro de 2023, após dois anos de utilização do ativo, foi realizado teste de recuperabilidade, tendo sido identificado que o seu valor recuperável correspondia a R$ 160.000, não havendo alteração das estimativas de vida útil e de valor residual. Considerando exclusivamente os efeitos da depreciação e do teste de recuperabilidade reconhecidos até essa data, assinale a alternativa que apresenta o valor contábil líquido do equipamento em 31 de dezembro de 2025.

O item que se segue apresenta uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas do Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS), nas normas contábeis de sustentabilidade aprovadas pela CVM (incluindo-se IFRS S1 e IFRS S2), na Resolução CVM n.º 193/2023 e na Lei n.º 6.404/1976.

Uma companhia adquiriu, em janeiro de 2026, 3.500 CBIO para neutralidade de carbono e os classificou no ativo imobilizado como direitos de crédito de carbono, com vida útil indefinida, sem amortização, apenas testando impairment anualmente por volatilidade de mercado. Nesse caso, a classificação sem amortização e com teste impairment cumpre critérios normativos para registro dos CBIO.

• Custo de aquisição: R$ 105.000,00; • (–) Depreciação acumulada: R$ 20.000,00; • (–) Perda por redução ao valor recuperável reconhecida em X0: R$ 10.000,00.

Antes da elaboração das demonstrações contábeis, a empresa realizou o teste de recuperabilidade do ativo, apurando os seguintes valores:

• Valor justo líquido de despesas de venda: R$ 80.000,00; • Valor em uso: R$ 90.000,00.

Com base nos dados apresentados, é correto afirmar que

A vida útil definida para o ativo quando da aquisição foi de 20 anos e, no final desse prazo, o valor residual será zero. A empresa adota o método das cotas constantes e realizou, em 31/12/2024, o teste de redução ao valor recuperável (teste de "impairment") com os seguintes valores expressos em reais:

Na Demonstração do Resultado de 2024, a empresa deveria

(__)O ágio por expectativa de rentabilidade futura gerado internamente pela própria entidade não deve ser reconhecido como um ativo no balanço.

(__)Gastos com pesquisa em um projeto interno devem ser reconhecidos como despesa no período em que são incorridos, sem possibilidade de capitalização nesta fase.

(__)Um ativo intangível com vida útil indefinida não deve ser amortizado, mas deve ser submetido ao teste de redução ao valor recuperável anualmente.

(__)Marcas e listas de clientes desenvolvidas internamente pela empresa podem ser capitalizadas no ativo intangível pelo valor estimado de mercado no encerramento.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Acerca dos critérios de avaliação e mensuração dos componentes patrimoniais previstos nas Normas Brasileiras de Contabilidade e na estrutura conceitual, julgue o item seguinte.

A aplicação de teste de recuperabilidade de ativos é incompatível com o pressuposto da continuidade, por pressupor, ainda que implicitamente, a intenção da Administração de interromper ou reduzir substancialmente as operações da entidade.

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

Um ativo não circulante que venha a ser classificado como mantido para venda deverá passar a ser mensurado pelo seu valor justo.

O próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada. Julgue-o de acordo com os pronunciamentos técnicos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC).

Um ativo com valor contábil de R$ 10.000 foi submetido a um teste de recuperabilidade em que se constatou o seguinte: seu valor justo é R$ 9.800; seu valor em uso é R$ 9.700; em caso de venda do ativo, a empresa detentora de seu controle teria que arcar com despesas no valor de R$ 300. Nessa situação, o valor contábil do referido ativo deve ser ajustado em R$ 200, em função da perda por desvalorização revelada pelo teste.

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Na apuração da perda por desvalorização de um ativo, o valor em uso deve refletir o valor presente da estimativa das futuras entradas e saídas de caixa decorrentes do uso contínuo desse ativo, devendo ser desconsiderados os fluxos de caixa líquidos esperados com a venda do ativo ao término de sua vida útil.

Ao realizar o teste de recuperabilidade do terreno, a sociedade empresária estimou que o seu valor em uso era de R$240.000, enquanto o valor justo líquido de despesas de venda era de R$258.000.

Na Demonstração do Resultado anual da sociedade empresária, em 31/12/2024, houve reconhecimento de despesa com a perda de recuperabilidade do terreno de

A respeito dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Segundo o CPC 01 – Redução ao valor recuperável de ativos, caso o valor contábil de um ativo seja maior do que o seu valor recuperável, a entidade deve reconhecer uma perda por impairment, ajustando o valor do ativo e registrando a perda diretamente no patrimônio líquido.

Com base na escrituração e nas operações contábeis, julgue o item a seguir.

Ao realizar a conciliação do ativo imobilizado, caso o valor contábil líquido de um equipamento seja de R$ 100.000 e o seu valor recuperável em teste de impairment seja apurado em R$ 90.000, a empresa deve registrar uma perda por desvalorização de R$ 10.000, que afetará o resultado do exercício.