Questões de Concurso

Sobre reservas de capital e reservas de lucros em contabilidade geral

Foram encontradas 408 questões

Capital Social.....................160.000,00 Reservas de Capital..............27.200,00 Reserva Legal.......................19.200,00 Reserva de Contingências......1.000,00

No final do exercício de 2018, a companhia apurou um lucro líquido de R$ 64.000,00. Com essas informações e de acordo com a legislação vigente, o valor da Reserva Legal constituída foi igual a:

Quanto às normas legais e técnicas correspondentes à contabilidade, julgue o item.

I. Se anteriormente à transferência do prejuízo do exercício houver saldo credor (lucro) na conta de lucros ou prejuízos acumulados, a compensação dar-se-á automaticamente.

II. Entretanto, se não existir saldo credor nessa conta ou o saldo credor que houver não for suficiente para absorver integralmente o prejuízo do exercício, será necessário fazer um lançamento de compensação com reservas de lucros, se houver.

III. A reserva legal somente pode ser utilizada em último caso, isto é, se não houver saldo suficiente em outras contas de reservas de lucros.

IV. Admitindo-se a hipótese de não existir saldo anterior na conta de lucros ou prejuízos acumulados, a compensação do prejuízo com reservas de lucros ensejaria o seguinte lançamento:

D – Lucros ou Prejuízos Acumulados (Patrimônio Líquido). C – Reservas de Lucros (Patrimônio Líquido).

Analisados os itens é CORRETO afirmar que:

Analise as informações fornecidas, em atenção às normas atinentes à elaboração das Demonstrações Contábeis nos termos da Lei nº 6.404/76 e suas alterações, e em seguida responda à questão.

A correta sistematização e contabilização das operações comerciais para fechamento das Demonstrações Contábeis obrigatórias faz parte da rotina do profissional contábil. Em 31/12/2018, a empresa Foz Comercial THD LTDA apresentou as seguintes informações contábeis:

• Capital Social de R$ 550.000,00.

• Compra de Mercadorias no valor de R$ 250.000,00.

• Receita com Venda de 65% das mercadorias no valor de R$ 740.500,00.

• Despesas com Vendas de R$ 35.700,00

• Despesas Administrativas de R$ 100.300,00.

• Reserva Legal constituída de R$ 82.300,00.

• Imobilizado composto por veículos adquiridos em 2016, sendo registrados no total de R$ 320.000,00.

• Devolução de vendas e abatimentos somaram R$ 5.700,00.

Informações Adicionais:

• Não houve a incidência de impostos sobre os lucros.

• Não houve a incidência de impostos sobre as vendas

• O Estoque inicial no começo do exercício de 2018 era de R$ 0,00.

• O montante da depreciação anual não está incluso nas despesas administrativas da entidade.

• Calcular a depreciação seguindo o método linear, considerando a vida útil de 05 anos e a inexistência de valor residual.

Reservas estatutárias R$ 5.000,00 Reserva de retenção de lucros R$ 8.500,00 Reserva de alienação de partes beneficiárias e bônus de subscrição R$ 2.500,00 Reserva de lucros a realizar R$ 5.000,00 Reserva de reavaliação R$ 5.000,00 Reserva de correção monetária R$ 3.000,00 Reserva de incentivos fiscais R$ 2.500,00 Reserva de lucro na alienação de ações em tesouraria R$ 4.500,00 Reserva legal R$ 12.000,00 Ajuste de avaliação patrimonial R$ 10.000,00 Reservas para contingências R$ 1.500,00 Reserva de ágio na emissão de ações R$ 1.000,00 Reserva especial para dividendos obrigatórios não distribuídos R$ 6.500,00

Com base nessas informações e de acordo com a Lei nº 6.404/1976 e alterações posteriores, o valor total a ser destinado para reserva de lucros será de

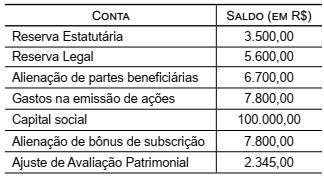

A Cia W apresentou os seguintes saldos em suas contas patrimoniais:

Os saldos das contas Reserva de Capital e Reservas de

Lucros são, em R$, respectivamente:

Com relação ao reconhecimento, à avaliação, à mensuração e à escrituração de itens patrimoniais passivos e do patrimônio líquido, julgue o item seguinte.

Ágio na emissão de ações, alienação de partes beneficiárias e

obtenção de incentivos fiscais são eventos que exigem a

constituição das respectivas reservas de capital.