Questões de Concurso

Sobre reservas de capital e reservas de lucros em contabilidade geral

Foram encontradas 408 questões

I. Absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros. II. Resgate, reembolso ou compra de ações. III. Resgate de partes beneficiárias. IV. Incorporação ao capital social. V. Utilização para manutenção da operação da companhia.

Estão corretas as alternativas

5% Reserva Legal 30% Reservas para Contingências 12.500,00 Reservas de Lucros a realizar

Após a constituição das reservas acima e sabendo-se que o estatuto é omisso em relação aos dividendos, o contador deve contabilizar para as ações ordinárias um dividendo no valor de:

Capital subscrito 1.000.000 Capital a integralizar (300.000) Reserva legal 140.000 Reserva estatutária 50.000 T otal do Patrimônio Líquido 890.000

Durante o exercício de 2016 foram integralizados R$ 100.000 ao capital social da Empresa Four Seasons, em dinheiro, e o lucro líquido apurado pela companhia em 31/12/2016 foi de R$ 500.000.

Considerando que não houve constituição de reserva para contingências nem de reserva de lucros a realizar neste exercício, e que o estatuto da companhia é omisso quanto aos dividendos obrigatórios, seus acionistas terão direito a receber como dividendo obrigatório relativo ao exercício de 2016 a importância de:

I. absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros. II. resgate, reembolso ou compra de ações. III. incorporação ao capital social.

Utilize a lei 11.638/07 para responder a questão.

A empresa Nossa Ltda. encerrou o exercício de 2016 com um lucro significante e destinará parte do lucro para a reserva estatutária. Sobre esta reserva, a Lei nº 6.404/76 diz que o estatuto poderá criar reservas desde que, para cada uma:

I. Indique, de modo preciso e completo, a sua finalidade.

II. Fixe os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição.

III. Estabeleça o limite máximo da reserva, que deve respeitar 1% do lucro líquido apurado.

Considerando a Lei nº 6.404/76, estão corretas as afirmativas

A Reserva de Lucros constituída com a finalidade de compensar, em exercício futuro, a diminuição de lucro decorrente de perda julgada provável, cujo valor possa ser estimado, é a Reserva

De acordo com o artigo 202 da Lei nº 6.404/76, considerando as alterações posteriores, no que se refere ao dividendo obrigatório, é CORRETO afirmar que:

Conforme o parágrafo único do artigo 189 da Lei nº 6.404/76, o prejuízo do exercício será obrigatoriamente absorvido:

Assinale a alternativa que apresenta uma conta classificada no balanço patrimonial como patrimônio líquido.

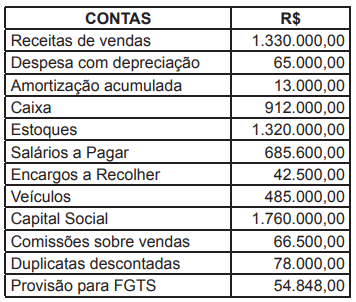

Com base na equação patrimonial, assinale a alternativa que consta o valor correto do Passivo Circulante e do Patrimônio Líquido, respectivamente, sabendo que a conta de Reserva Legal possui saldo:

1. O capital social constituído por quotas, quotas-partes, ou por ações não resgatáveis e sem mecanismos de cumulatividade de dividendos. 2. Às perdas ou prejuízos acumulados. 3. Às reservas de capital, de reavaliação e de lucros. 4. Às contas de resultado credoras.

Estão CERTOS os itens:

Analise a situação hipotética a seguir.

No estatuto da Cia. Fossil S.A., é definido que do Lucro Líquido do período será constituída uma Reserva Estatutária de 20% após a constituição da Reserva Legal. Em 2014 a Cia. Fossil S.A. obteve R$ 3.000,00 de Lucro Líquido.

Nesse contexto, qual foi o valor creditado na rubrica de Reserva Estatutária?