Questões de Concurso

Sobre reservas de capital e reservas de lucros em contabilidade geral

Foram encontradas 408 questões

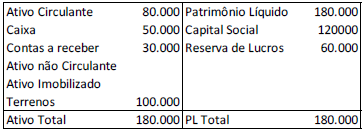

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

A empresa XXY apresentou os seguintes saldos no patrimônio líquido em X1:

-

Capital Social |

250.000,00 |

Reserva de Capital |

40.000,00 |

Reserva Legal |

10.000,00 |

Reserva Estatutária |

15.000,00 |

Reserva de Expansão |

30.000,00 |

-

Durante o ano de X2, a empresa apurou lucro líquido de R$ 255.927,00, o qual teve a seguinte destinação:

-

Reserva Legal: 5% do lucro liquido |

Reserva Estatutária: 12% do lucro liquido |

Dividendos Mínimos Obrigatórios: 32% do lucro líquido |

Reserva de Capital: 20% do lucro líquido |

Reserva para Expansão: 31% do lucro líquido |

-

Com base na distribuição realizada, quais foram os saldos das contas de Reserva de Capital e Reserva Legal ao final de X2, respectivamente?

A Companhia ABC no exercício social encerrado, em 31/12/2021, apurou um lucro líquido no valor de R$ 400.000,00 e constituiu as seguintes reservas sobre esse lucro:

Reserva Legal |

R$ 20.000,00 |

Reserva Estatutária |

R$ 10.000,00 |

Reserva de Incentivos Fiscais |

R$ 4.000,00 |

No lucro do exercício apurado constava o ganho de equivalência patrimonial no valor de R$ 200.000,00, além de uma parcela relativa ao lucro de vendas a prazo, com recebimento acertado para o mês de março de 2023, no valor de R$ 20.000,00. Ocorreu também no exercício a reversão de Reserva para Contingências constituída em 2020, por não ter ocorrido a motivação da sua constituição, no valor de R$ R$ 10.000,00. Sabendo-se que o estatuto da sociedade é omisso quanto ao pagamento de dividendos obrigatórios aos seus acionistas, e com base na legislação vigente, o valor que poderia ter sido constituído, no exercício, correspondente a reserva de lucros a realizar foi igual a:

A companhia Rio Prata tem um saldo expressivo registrado nas contas contábeis de reservas de capital.

Os saldos dessas contas contábeis somente poderão ser utilizados para:

1. Aquisição de equipamentos para o ativo imobilizado.

2. Resgate, reembolso ou compra de ações.

3. Resgate de partes beneficiárias.

4. Servir de contrapartida para o recebimento de subvenções para investimento.

Assinale a alternativa que indica todas as afirmativas corretas.

Sabendo que a empresa apresenta, para tanto, as seguintes informações hipotéticas em 31/12/2021, antes do fechamento, indique o valor em Reais da constituição da reserva legal para 2021.

• Capital social de R$ 250.000,00

• Reserva de capital R$ 100.000,00

• Reserva legal R$ 40.000,00

• Lucro do exercício R$ 450.000,00

Assinale a opção que indica a conta do patrimônio líquido onde é contabilizado o efeito do ágio no balanço patrimonial da Cia Y após a incorporação.

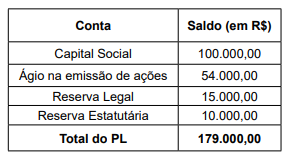

Uma sociedade anônima de capital aberto apresentou as seguintes contas e saldos no seu Patrimônio Líquido relativo a 31/12/2020.

Sabe-se que, em 31/12/2020, a sociedade anônima tinha

o capital totalmente integralizado e 50000 ações em circulação. Adicionalmente, no Estatuto, há previsão de que

45% dos lucros serão distribuídos na forma de dividendo

obrigatório.

Sabe-se que os saldos de capital social e reserva estatutária, em 31/12/2021, totalizavam, respectivamente, R$ 100.000,00 e R$ 10.000,00.

Considerando que a recompra foi realizada em 01 março de 2022 e que a operação foi lastreada pela reserva estatutária, a qual tinha sido criada para esse fim, o contador realizou o seguinte registro contábil para essa transação, em R$:

Julgue o item, relativo à contabilidade geral.

O adiantamento para futuro aumento de capital pode

ser um instrumento de dívida ou de patrimônio, neste

caso não estando sujeito a indexação ou remuneração

até a data de conversão.

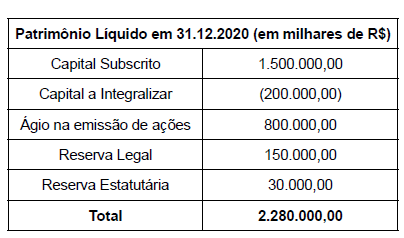

Os dados a seguir devem ser utilizados para responder à questão.

Em 31.12.2020, o patrimônio líquido contábil de uma sociedade anônima tinha a seguinte configuração:

Adicionalmente, foram retiradas do Estatuto Social da Companhia as seguintes informações:

• o valor nominal das referidas ações é de R$ 10,00.

• a Reserva Estatutária foi aprovada na última Assembleia de Acionistas e tem como finalidade a compra de equipamentos modernos para dragagem de rios. Dessa forma, ficou estabelecido que 10% do lucro a destinar de cada período seria destinado a essa reserva, até que ela atinja o limite de R$ 300.000,00.

• em novembro de 2021, foram emitidas 15000 novas ações pelo valor de R$ 35,00 em dinheiro.

• o lucro líquido do período totalizou R$ 3.000.000,00.

No exercício de X0, uma sociedade empresária constituiu reserva para contingências, no valor de R$20.000, pois previa uma perda extraordinária futura.

Assinale o efeito que pode ocorrer em decorrência da constituição desta reserva.

Considerando que em 20X1 o lucro líquido da empresa PET S.A. foi de R$ 264.000, os valores em Reais (R$) destinados em 20X1 para constituição da reserva legal, para distribuição de dividendos e para a constituição da reserva para expansão, foram, respectivamente:

Capital social: R$ 300 mil

Ágio na emissão de ações: R$ 30 mil

Reserva legal: R$ 58 mil

Reserva estatutária: R$ 9 mil

O lucro líquido apurado no encerramento desse exercício foi de R$ 83 mil.

Nessas condições, o valor a ser obrigatoriamente destinado à reserva legal é

Segundo a Lei Federal nº 6.404, de 15 de dezembro de 1976, que rege as Sociedades por Ações, os saldos das reservas de lucros, constituídas com a destinação de uma parcela dos lucros apurados nos exercícios, têm um limite máximo, que deve ser respeitado legalmente. Ao atingir esse limite máximo, a assembleia deliberará sobre a aplicação do excesso na integralização ou no aumento do capital social ou na distribuição de dividendos. De acordo com essas informações, após contabilizar a distribuição do lucro, em moeda corrente, o contabilista apurou os seguintes saldos no grupo do Patrimônio Líquido da entidade:

• capital social - R$ 3.000.000,00;

• reserva para contingências - R$ 410.000,00;

• reserva de lucros a realizar - R$ 500.000,00;

• reserva de retenção de lucros - R$ 2.625.000,00;

• reserva estatutária - R$ 450.000,00;

• reserva legal - R$ 585.000,00;

• reserva para incentivos fiscais - R$ 100.000,00.

Partindo das informações acima, recebidas pela contabilidade, e de acordo com as exigências da Lei das Sociedades por Ações sobre o limite máximo permitido para a retenção do montante de lucros nas contas das reservas de lucros, assinale a alternativa que indica o valor que ultrapassa esse limite legal, em reais.

Qual é o valor da reserva legal dessa empresa?