Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596202

Contabilidade Geral

Em 20/10/2021, a empresa Negociamos Qualquer Coisa S.A. adquiriu mercadorias para revenda e pagou os seguintes valores:

O valor total dos tributos recuperáveis incluídos nos valores pagos era R$ 80.000,00 e dos tributos não recuperáveis era R$ 50.000,00.

Em 22/12/2021, a empresa vendeu 90% das mercadorias que haviam sido adquiridas em 20/10/2021, nas seguintes condições:

A empresa praticava, na data da venda, a taxa de juros de 0,736% ao mês, que equivale a 20% no prazo de 2 anos. Os impostos incidentes sobre a venda total foram R$ 180.000.00.

A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas aos seus clientes. O lucro bruto apurado pela empresa Negociamos Qualquer Coisa S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

O valor total dos tributos recuperáveis incluídos nos valores pagos era R$ 80.000,00 e dos tributos não recuperáveis era R$ 50.000,00.

Em 22/12/2021, a empresa vendeu 90% das mercadorias que haviam sido adquiridas em 20/10/2021, nas seguintes condições:

A empresa praticava, na data da venda, a taxa de juros de 0,736% ao mês, que equivale a 20% no prazo de 2 anos. Os impostos incidentes sobre a venda total foram R$ 180.000.00.

A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas aos seus clientes. O lucro bruto apurado pela empresa Negociamos Qualquer Coisa S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596201

Contabilidade Geral

Uma máquina foi adquirida no dia 15/05/2023 e a empresa incorreu nos seguintes gastos pagos à vista:

A máquina começou a ser utilizada no dia 01/07/2023, a empresa tem como política a substituição após 10 anos e o valor residual estimado para sua venda no final desta vida útil era R$ 3.000.000. Para a desmontagem e desinstalação da máquina, no final do 10º ano, a empresa estima que gastará R$ 1.320.000 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação pelo método das cotas constantes. A despesa de depreciação evidenciada pela empresa na Demonstração do Resultado de 2023, exclusivamente para esta máquina, foi, em reais,

A máquina começou a ser utilizada no dia 01/07/2023, a empresa tem como política a substituição após 10 anos e o valor residual estimado para sua venda no final desta vida útil era R$ 3.000.000. Para a desmontagem e desinstalação da máquina, no final do 10º ano, a empresa estima que gastará R$ 1.320.000 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação pelo método das cotas constantes. A despesa de depreciação evidenciada pela empresa na Demonstração do Resultado de 2023, exclusivamente para esta máquina, foi, em reais,

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596200

Contabilidade Geral

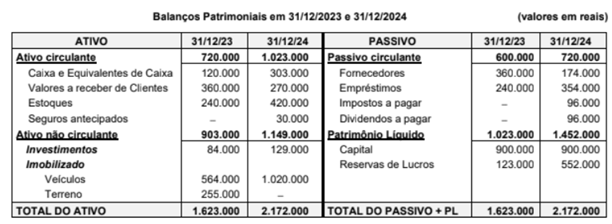

Os Balanços Patrimoniais de uma empresa, em 31/12/2023 e 31/12/2024, são apresentados a seguir:

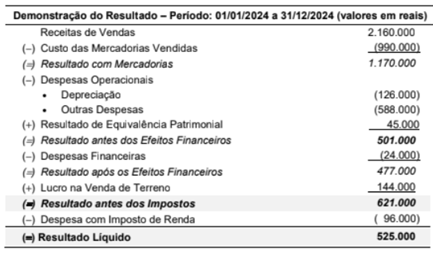

A Demonstração do Resultado da mesma empresa para o ano 2024 é a seguinte:

Durante o ano de 2024, a empresa não efetuou qualquer pagamento referente aos empréstimos (nem principal, nem despesas financeiras).

O valor correspondente ao Caixa das Atividades Operacionais gerado pela empresa em 2024 foi, em reais,

A Demonstração do Resultado da mesma empresa para o ano 2024 é a seguinte:

Durante o ano de 2024, a empresa não efetuou qualquer pagamento referente aos empréstimos (nem principal, nem despesas financeiras).

O valor correspondente ao Caixa das Atividades Operacionais gerado pela empresa em 2024 foi, em reais,

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594614

Contabilidade Geral

De acordo com a Legislação Tributária, os bens e os direitos do ativo da pessoa jurídica que forem transferidos

ao seu titular ou ao sócio ou ao acionista, a título de devolução de sua participação no capital social, poderão ser

avaliados pelo

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594603

Contabilidade Geral

Observe as transações a seguir, ocorridas em uma empresa comercial no último exercício financeiro, em reais (R$):

• Pagamento de salários e encargos sociais: 144.400,00.

• Aquisição à vista de mercadorias: 83.600,00.

• Venda de máquinas e equipamentos à vista: 93.100,00.

• Obtenção de empréstimo para pagamento em 48 parcelas: 95.600,00.

• Aquisição de computadores e periféricos com 50% à vista e o restante em 24 meses: 210.000,00.

• Venda de mercadorias, a prazo, no valor bruto de 475.000,00, com incidência de tributos no valor de 69.000,00 (totalmente pagos no exercício). Observação: 30% do valor da venda será recebido no próximo exercício financeiro.

• Amortização de empréstimo obtido: 15.933,00.

Considerando exclusivamente as informações apresentadas e que a demonstração dos fluxos de caixa da empresa é elaborada pelo método direto, o fluxo de caixa líquido das atividades operacionais no período corresponde a quantos reais (R$)?

• Pagamento de salários e encargos sociais: 144.400,00.

• Aquisição à vista de mercadorias: 83.600,00.

• Venda de máquinas e equipamentos à vista: 93.100,00.

• Obtenção de empréstimo para pagamento em 48 parcelas: 95.600,00.

• Aquisição de computadores e periféricos com 50% à vista e o restante em 24 meses: 210.000,00.

• Venda de mercadorias, a prazo, no valor bruto de 475.000,00, com incidência de tributos no valor de 69.000,00 (totalmente pagos no exercício). Observação: 30% do valor da venda será recebido no próximo exercício financeiro.

• Amortização de empréstimo obtido: 15.933,00.

Considerando exclusivamente as informações apresentadas e que a demonstração dos fluxos de caixa da empresa é elaborada pelo método direto, o fluxo de caixa líquido das atividades operacionais no período corresponde a quantos reais (R$)?

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594596

Contabilidade Geral

A fictícia Cia. CM Ltda. possui uma máquina adquirida

por R$ 102.000,00, com vida útil estimada em oito anos e

depreciação baseada na soma dos dígitos dos anos em

quotas crescentes.

Considerando essas informações, é correto concluir que, ao fim do terceiro ano, o valor contábil do bem será de R$

Considerando essas informações, é correto concluir que, ao fim do terceiro ano, o valor contábil do bem será de R$

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594595

Contabilidade Geral

Texto associado

Para responder à questão, analise as informações

a seguir, extraídas de uma empresa em um determinado

exercício financeiro, relativas ao seu ativo não circulante, em

reais (R$):

• Instalações: 3.043.000,00.

• Participações acionárias permanentes: 2.432.700,00.

• Tributos diferidos a recuperar: 793.900,00.

• Marcas e patentes: 452.930,00.

• Máquinas e equipamentos: 2.293.300,00.

• Encargos financeiros a apropriar de longo prazo:

2.308.260,00.

• Veículos: 499.000,00.

• Benfeitorias em imóveis arrendados: 361.800,00.

• Adiantamento a terceiros: 221.000,00.

Considerando exclusivamente as informações apresentadas, qual é o valor relativo às contas que integram o

ativo realizável a longo prazo da empresa, em reais (R$)?

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594594

Contabilidade Geral

Texto associado

Para responder à questão, analise as informações

a seguir, extraídas de uma empresa em um determinado

exercício financeiro, relativas ao seu ativo não circulante, em

reais (R$):

• Instalações: 3.043.000,00.

• Participações acionárias permanentes: 2.432.700,00.

• Tributos diferidos a recuperar: 793.900,00.

• Marcas e patentes: 452.930,00.

• Máquinas e equipamentos: 2.293.300,00.

• Encargos financeiros a apropriar de longo prazo:

2.308.260,00.

• Veículos: 499.000,00.

• Benfeitorias em imóveis arrendados: 361.800,00.

• Adiantamento a terceiros: 221.000,00.

Considerando exclusivamente as informações apresentadas, qual é o valor relativo às contas que integram o

ativo imobilizado da empresa, em reais (R$)?

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594593

Contabilidade Geral

As informações a seguir foram extraídas da contabilidade

de uma sociedade anônima e referem-se ao último exercício financeiro:

• Receita de serviços prestados: R$ 340.000,00.

• Serviços cancelados: R$ 17.000,00.

• Custo dos serviços prestados: R$ 221.680,00.

• Descontos incondicionais concedidos: R$ 51.000,00.

• COFINS – alíquota de 2%.

• Imposto sobre serviços de qualquer natureza – alíquota de 5%.

Considerando exclusivamente as informações apresentadas, qual foi o lucro bruto, em reais (R$)?

• Receita de serviços prestados: R$ 340.000,00.

• Serviços cancelados: R$ 17.000,00.

• Custo dos serviços prestados: R$ 221.680,00.

• Descontos incondicionais concedidos: R$ 51.000,00.

• COFINS – alíquota de 2%.

• Imposto sobre serviços de qualquer natureza – alíquota de 5%.

Considerando exclusivamente as informações apresentadas, qual foi o lucro bruto, em reais (R$)?

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas |

Q3593806

Contabilidade Geral

Gilberto contratou uma previdência complementar e explicou ao

atendente que, do seu orçamento, sobravam R$ 500,00 mensais,

valor que poderia dispor, a longo prazo, para pagar mensalmente

ao ente de previdência até poder usufruir dos benefícios. Foi

explicado a Gilberto que na modalidade de plano por ele

escolhido, o benefício futuro seria o resultado do valor acumulado

acrescido da rentabilidade dos investimentos.

Assinale a opção que identifica corretamente o tipo de plano contratado por Gilberto.

Assinale a opção que identifica corretamente o tipo de plano contratado por Gilberto.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas |

Q3593783

Contabilidade Geral

Em 01/04/2021, uma sociedade empresária adquiriu

computadores, para serem utilizados em suas atividades, no valor

de R$ 18.000,00. A vida útil foi estimada em 5 anos, não foi

considerado valor residual e os ativos são depreciados de acordo

com o método da linha reta.

Em 01/07/2023, a sociedade empresária resolveu colocar os computadores à venda. Os critérios estabelecidos pela NBC TG 31 (R4) – Ativo não Circulante Mantido para Venda e Operação Descontinuada foram cumpridos, de forma que os computadores passaram a ser classificados, no Balanço Patrimonial, como Ativo não Circulante Mantido para Venda. Na data, o valor justo, menos as despesas de venda, era de R$ 10.000,00.

Em 01/05/2024, os computadores ainda não haviam sido vendidos, e a sociedade empresária resolveu voltar a utilizá-los em sua atividade fim. Na data, o montante recuperável dos computadores era de R$ 6.700,00.

Assinale a opção que indica o valor contábil dos computadores em 01/05/2024, reconhecido no ativo imobilizado.

Em 01/07/2023, a sociedade empresária resolveu colocar os computadores à venda. Os critérios estabelecidos pela NBC TG 31 (R4) – Ativo não Circulante Mantido para Venda e Operação Descontinuada foram cumpridos, de forma que os computadores passaram a ser classificados, no Balanço Patrimonial, como Ativo não Circulante Mantido para Venda. Na data, o valor justo, menos as despesas de venda, era de R$ 10.000,00.

Em 01/05/2024, os computadores ainda não haviam sido vendidos, e a sociedade empresária resolveu voltar a utilizá-los em sua atividade fim. Na data, o montante recuperável dos computadores era de R$ 6.700,00.

Assinale a opção que indica o valor contábil dos computadores em 01/05/2024, reconhecido no ativo imobilizado.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas |

Q3593782

Contabilidade Geral

Uma sociedade empresária trabalha com a construção e venda de

prédios. A construção de cada prédio costuma demorar 15 meses

e eles são vendidos no mês seguinte.

Em janeiro de 2024, a sociedade empresária contraiu um empréstimo bancário de R$ 500.000,00, com prazo de 15 meses, para a construção de um prédio. A obra começou no mesmo mês.

Na Demonstração do Valor Adicionado da sociedade empresária, os juros incorridos com o empréstimo são evidenciados como remuneração de capitais:

Em janeiro de 2024, a sociedade empresária contraiu um empréstimo bancário de R$ 500.000,00, com prazo de 15 meses, para a construção de um prédio. A obra começou no mesmo mês.

Na Demonstração do Valor Adicionado da sociedade empresária, os juros incorridos com o empréstimo são evidenciados como remuneração de capitais:

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas |

Q3593781

Contabilidade Geral

Uma companhia aérea oferece a seus clientes participação

automática em programa de milhagem, de modo que o cliente

recebe milhas ao adquirir passagens aéreas. As milhas podem ser

acumuladas e trocadas por passagens aéreas no prazo de um ano.

O valor da milha não é restituível ao cliente, de maneira que o direito é extinto após o prazo.

A companhia aérea possui uma estimativa confiável, com base em sua experiência e seu conhecimento, de que 70% dos clientes irão utilizar as milhas em troca de passagens, enquanto o restante das milhas não será efetivamente utilizado. Em junho de 2025, a companhia aérea vendeu R$ 2 milhões em passagens, sendo R$ 600.000,00 atribuídos diretamente às milhas.

Em relação ao reconhecimento das milhas em junho de 2025 e, com base na NBC TG 47 – Receita de Contrato com Cliente, a companhia aérea deverá reconhecer:

O valor da milha não é restituível ao cliente, de maneira que o direito é extinto após o prazo.

A companhia aérea possui uma estimativa confiável, com base em sua experiência e seu conhecimento, de que 70% dos clientes irão utilizar as milhas em troca de passagens, enquanto o restante das milhas não será efetivamente utilizado. Em junho de 2025, a companhia aérea vendeu R$ 2 milhões em passagens, sendo R$ 600.000,00 atribuídos diretamente às milhas.

Em relação ao reconhecimento das milhas em junho de 2025 e, com base na NBC TG 47 – Receita de Contrato com Cliente, a companhia aérea deverá reconhecer:

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Analista de Controle Externo - Contas Públicas |

Q3593234

Contabilidade Geral

Em 01/01/2023, uma sociedade empresária adquiriu, por

encomenda, móveis para o seu novo escritório, no valor de

R$12.000. Na data, os custos com a instalação foram de R$1.000.

Além disso, os móveis foram instalados na parede de forma que a

sua remoção irá exigir a contratação de uma empresa

especializada. Os custos com a remoção foram, inicialmente,

estimados em R$2.000. Além disso, a sociedade empresária

estimou utilizar os móveis durante 15 anos e doá-los a terceiros,

após a remoção.

Em 31/12/2024, a sociedade empresária efetuou uma análise da vida útil do ativo e estimou que os móveis seriam utilizados por mais 10 anos, a partir dessa data. Além disso, foi estimado que os custos com a remoção, iriam aumentar em R$1.500, além dos inicialmente estimados.

Assinale a opção que indica a depreciação acumulada dos móveis em 30/06/2025, considerando o método da linha reta.

Em 31/12/2024, a sociedade empresária efetuou uma análise da vida útil do ativo e estimou que os móveis seriam utilizados por mais 10 anos, a partir dessa data. Além disso, foi estimado que os custos com a remoção, iriam aumentar em R$1.500, além dos inicialmente estimados.

Assinale a opção que indica a depreciação acumulada dos móveis em 30/06/2025, considerando o método da linha reta.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Analista de Controle Externo - Contas Públicas |

Q3593232

Contabilidade Geral

A Cia. X tinha, como único ativo, a participação de 100% na Cia. Y.

A Cia. X avaliava o investimento na Cia. Y pelo método da

equivalência patrimonial. Em 2023, a Cia. Y apurou resultado

líquido positivo de R$ 10.000. A Cia. X optou por destinar o valor

do Resultado de Equivalência Patrimonial para a formação da

Reserva de Lucros a Realizar.

Em 2024, foi verificado que o valor do resultado da Cia. X, do ano de 2023, foi realizado, uma vez que a Cia. Y pagou dividendos no valor correspondente ao lucro de 2023.

Assinale a opção correta sobre o impacto da reversão da reserva na Demonstração do Resultado da Cia. X, em 31/12/2024.

Em 2024, foi verificado que o valor do resultado da Cia. X, do ano de 2023, foi realizado, uma vez que a Cia. Y pagou dividendos no valor correspondente ao lucro de 2023.

Assinale a opção correta sobre o impacto da reversão da reserva na Demonstração do Resultado da Cia. X, em 31/12/2024.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Analista de Controle Externo - Contas Públicas |

Q3593231

Contabilidade Geral

Em 01/01/2024, uma sociedade empresária foi constituída, com o

objetivo de atuar com o serviço de vans para passeios de turismo.

Na data, adquiriu 10 veículos pelo preço unitário de R$ 120.000. A

vida útil foi estimada em cinco anos, e não foi considerado valor

residual.

Ao realizar o teste de recuperabilidade das vans em 31/12/2024, a sociedade empresária constatou que o valor justo líquido de despesa de venda era de R$ 940.000, enquanto o valor em uso era de R$ 950.000.

A sociedade empresária decidiu extinguir a oferta de passeios de turismo e passou a oferecer transporte para empresas. Deste modo, em 01/01/2025, fez uma permuta com uma empresa especializada e trocou as vans antigas, cujo valor justo era de R$ 940.000, por 6 novas. O valor justo unitário das vans novas podia ser mensurado com segurança e era de R$ 155.000.

Considerando apenas as vans objeto da permuta, o ativo imobilizado da sociedade empresária, após a realização da permuta, deve ser mensurado por:

Ao realizar o teste de recuperabilidade das vans em 31/12/2024, a sociedade empresária constatou que o valor justo líquido de despesa de venda era de R$ 940.000, enquanto o valor em uso era de R$ 950.000.

A sociedade empresária decidiu extinguir a oferta de passeios de turismo e passou a oferecer transporte para empresas. Deste modo, em 01/01/2025, fez uma permuta com uma empresa especializada e trocou as vans antigas, cujo valor justo era de R$ 940.000, por 6 novas. O valor justo unitário das vans novas podia ser mensurado com segurança e era de R$ 155.000.

Considerando apenas as vans objeto da permuta, o ativo imobilizado da sociedade empresária, após a realização da permuta, deve ser mensurado por:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Guararapes - SP

Prova:

VUNESP - 2025 - Prefeitura de Guararapes - SP - Contador |

Q3591814

Contabilidade Geral

Em relação ao imobilizado, é o valor presente dos fluxos

de caixa que a entidade espera obter com o uso contínuo

do ativo e com a alienação ao final da sua vida útil ou

incorrer para a liquidação do passivo. Essa definição

se refere

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Guararapes - SP

Prova:

VUNESP - 2025 - Prefeitura de Guararapes - SP - Contador |

Q3591811

Contabilidade Geral

O livro-caixa registra a entrada e a saída de dinheiro

em uma empresa. A legislação em vigor prescreve que

microempresas e empresas de pequeno porte, enquadradas ou não no regime tributário Simples Nacional,

devem manter o livro-caixa em que será escriturada

sua movimentação financeira e bancária. Todavia, para

os optantes do Simples Nacional, o Comitê Gestor definiu que estão dispensadas do registro do livro-caixa as

empresas que fizerem a apresentação da escrituração

contábil

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Guararapes - SP

Prova:

VUNESP - 2025 - Prefeitura de Guararapes - SP - Contador |

Q3591810

Contabilidade Geral

Sobre o desempenho financeiro refletido pela contabilização pelo regime de competência, a estrutura conceitual

básica da contabilidade prescreve que as informações

acerca do desempenho financeiro que a entidade durante

o período podem indicar em que medida eventos como

alterações nos preços de mercado ou nas taxas de juros

aumentaram ou diminuíram os recursos econômicos e reivindicações da entidade, afetando, assim, a capacidade

da entidade de

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Guararapes - SP

Prova:

VUNESP - 2025 - Prefeitura de Guararapes - SP - Contador |

Q3591801

Contabilidade Geral

Considere uma operação de compra de mercadorias

para revenda, com as seguintes informações:

• 1.020 unidades ao preço unitário de R$ 2.040,00;

• alíquota de 12% de incidência relativa ao ICMS;

• alíquota de 8% de incidência relativa ao IPI.

Caso a operação seja realizada com a forma de pagamento a prazo, o valor a ser registrado em contas a pagar será de

• 1.020 unidades ao preço unitário de R$ 2.040,00;

• alíquota de 12% de incidência relativa ao ICMS;

• alíquota de 8% de incidência relativa ao IPI.

Caso a operação seja realizada com a forma de pagamento a prazo, o valor a ser registrado em contas a pagar será de