Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

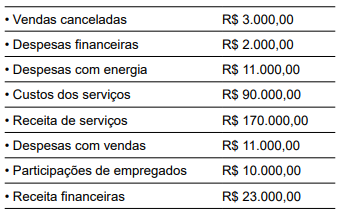

Com base exclusiva nessas informações, em 31.12.2024, a empresa apresentou um lucro bruto e um lucro líquido, respectivamente, de

“Soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação.”

Essa definição se relaciona ao termo

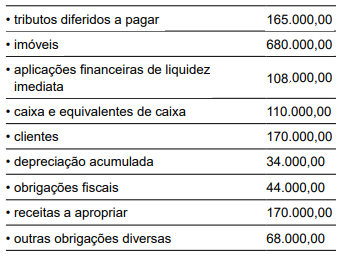

Considerando essas informações, em 31.12.2024, a situação líquida patrimonial da empresa apresentou o valor de

Dia 01

• compra à vista de mercadorias no valor de R$ 300.000,00;

• pagamento de contas a pagar no valor de R$ 108.000,00;

• vendas à vista no valor de R$ 1.020.000,00.

Dia 02

• pagamento de folha de pessoal, de novembro de 2024, no valor de R$ 272.000,00, por meio de transferência bancária.

Dia 03

• saldo inicial de R$ 680.000,00.

Com base nessas informações, o saldo inicial da conta caixa e equivalentes de caixa no dia 01.12.2024 era de

Uma sociedade empresária elabora a sua Demonstração dos Fluxos de Caixa pelo método direto. Em 2024, houve mudança na estimativa da vida útil de seus ativos imobilizados, que passou a ser de maior prazo.

A mudança impacta o saldo total da Demonstração dos Fluxos de Caixa do seguinte modo:

Ao comparar a Demonstração das Mutações do Patrimônio Líquido de uma sociedade empresária em 31/12/2023 e 31/12/2024, pôde-se perceber que houve um aumento no patrimônio líquido.

Assinale a opção que indica uma possível causa para esse aumento.

A Cia Beta possui uma sala comercial, que aluga a terceiros. Em 01/06/2024, a Cia Beta acordou com a Cia Gama o aluguel da sala comercial por dois anos, tendo recebido, antecipadamente, R$ 120.000, correspondente a todo o valor do aluguel. A Cia Gama passou a ocupar o imóvel em 01/07/2024, mês do início da vigência do contrato.

Assinale a opção que indica a classificação do aluguel recebido no Balanço Patrimonial da Cia Beta, em 31/12/2024.

Uma sociedade empresária apresentava em seu Balanço Patrimonial um terreno, utilizado para fins administrativos por R$ 50.000, que representava o seu custo de aquisição. Em 2024, por conta de um desastre ambiental, foi constatada a total impossibilidade de continuar utilizando esse ativo em sua atividade operacional, além da grande dificuldade de efetuar a venda do terreno por seu valor contábil.

Assinale a opção que indica os impactos nas Demonstrações contábeis da sociedade empresária.

Em 01/07/2021, um escritório de contabilidade adquiriu 10 computadores, para serem utilizados em sua atividade, pelo total de R$ 60.000. A vida útil foi estimada em 5 anos e, na data, não foi considerado valor residual. Em 31/12/2024, o escritório resolveu colocar à venda os computadores exclusivamente a seus empregados pelo preço unitário de R$ 2.500. Em janeiro de 2025, quatro computadores foram vendidos.

Assinale a opção que indica a contabilização da venda dos computadores na Demonstração do Resultado do escritório, em 31/01/2025.

Uma sociedade empresária presta serviços de consultoria contábil a pequenas empresas. Os serviços de consultoria têm duração de dois meses e o relatório é entregue no último dia da prestação do serviço. O preço de todo o processo é de R$ 40.000.

Em relação ao pagamento, a sociedade empresária recebe 20% no primeiro dia do serviço, e o restante 10 dias após a entrega do relatório. A sociedade empresária iniciou as suas atividades em 2025. Em 01/01/2025, começou a prestar serviços para cinco novos clientes, e em 01/02/2025, para oito novos clientes. Em março, foram dois novos clientes.

A receita com a prestação de serviços, no mês de março de 2025, foi de

À luz do disposto na Instrução Normativa n.º 2.119/2022 da Receita Federal do Brasil, considerado o cadastro nacional da pessoa jurídica (CNPJ), julgue o item subsequente.

O documento emitido por entidade cuja inscrição no CNPJ tenha sido declarada baixada gera efeitos para fins tributários em favor de terceiro interessado.

À luz do disposto na Instrução Normativa n.º 2.119/2022 da Receita Federal do Brasil, considerado o cadastro nacional da pessoa jurídica (CNPJ), julgue o item subsequente.

O rol de situações cadastrais no CNPJ é taxativo, admitindo-se apenas três situações: ativa, suspensa ou baixada.

À luz do disposto na Instrução Normativa n.º 2.119/2022 da Receita Federal do Brasil, considerado o cadastro nacional da pessoa jurídica (CNPJ), julgue o item subsequente.

É obrigatória a inscrição no CNPJ dos serviços notariais e de registro, incluídos os que ainda não tenham sido objeto de delegação do poder público.

No que se refere a investimentos em coligadas e controladas, julgue o item subsequente.

Se um investidor assumir o controle de uma empresa anteriormente classificada como coligada, ele deve, no prazo de até seis meses, descontinuar o uso do método da equivalência patrimonial na avaliação desse investimento.

No que se refere a investimentos em coligadas e controladas, julgue o item subsequente.

O método da equivalência patrimonial pressupõe o reconhecimento inicial de um investimento em coligada pelo seu custo, sendo este valor aumentado ou diminuído posteriormente, de acordo com os resultados da coligada.

No que se refere a investimentos em coligadas e controladas, julgue o item subsequente.

A influência significativa evidencia-se pela ocorrência de controle individual ou conjunto de uma entidade.

No que se refere a investimentos em coligadas e controladas, julgue o item subsequente.

Um investidor que exerce influência significativa sobre determinadas decisões de uma empresa a tem como sua coligada.

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

Além do preço do ativo no mercado, os custos de transação, mesmo os que não compõem as características do ativo, devem ser incluídos para fins de mensuração pelo valor justo.

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

Quando utilizada a abordagem da receita para mensuração do valor justo de um item patrimonial, expectativas de mercado em relação a valores futuros devem ser consideradas.