Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

Q3600977

Contabilidade Geral

De modo geral, podemos afirmar que

algumas contas contábeis deverão ser alocadas

no Passivo (curto e longo prazos), em função

basicamente, do seu grau de exigibilidade.

Identifique uma conta ou grupo de contas que será apresentada no passivo.

Identifique uma conta ou grupo de contas que será apresentada no passivo.

Q3600976

Contabilidade Geral

A NBC TG - Estrutura Conceitual, em uma de

suas afirmativas, considera que a “Representação da

informação contábil, que não leva em conta a

substância econômica do evento, não pode se

caracterizar como uma informação fidedigna”.

Essa afirmação consubstanciada na norma contábil e destacada no texto acima, denomina-se

Essa afirmação consubstanciada na norma contábil e destacada no texto acima, denomina-se

Q3600975

Contabilidade Geral

Uma empresa que tem sua operação

voltada para a compra e venda de mercadorias,

adquiriu de uma determinada indústria um lote de

mercadorias para revenda pelo valor de

R$ 600.000,00. Nesse valor estavam incluídos

R$ 108.000,00 de ICMS, R$ 55.500,00 de PIS e

COFINS e IPI de 10% sobre o valor total da nota.

O valor incluído nos estoques, relativo a essa

compra é de

Q3600965

Contabilidade Geral

Na legislação tributária brasileira existem

duas formas para o arbitramento do lucro das

empresas alcançadas pela modalidade do Lucro

Arbitrado: quando é conhecida a receita bruta e

quando esta não é conhecida. Então, supondo

conhecida a receita bruta de uma empresa

prestadora de serviços, os percentuais que

formarão a base de cálculo para a apuração do

imposto de renda e da contribuição social nessa

modalidade de tributação são

Q3600964

Contabilidade Geral

Empresa tributada pelo Lucro Presumido,

dedicada à venda de mercadorias, apurou num

determinado trimestre sua base de cálculo para o

IRPJ no valor de R$ 96.000,00. Tendo como base

essa informação, o valor do (IRPJ) e da (CSLL),

respectivamente, relativo a esse trimestre é de

Q3600963

Contabilidade Geral

Considere as seguintes informações

relacionadas com a apuração do lucro real por

uma determinada empresa:

Em relação ao ganho fiscal não assumido pela empresa, seu valor é de:

Em relação ao ganho fiscal não assumido pela empresa, seu valor é de:

Q3600962

Contabilidade Geral

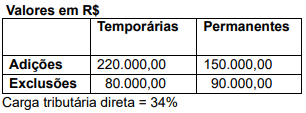

O Lucro Real é um regime de tributação que

permite o cálculo e recolhimento dos tributos

diretos (IRPJ e CSLL), com base no lucro contábil

apurado em determinado período após as adições

e exclusões determinadas em lei.

Em relação aos ajustes, que determinaram o Lucro Real, aventados acima, correspondem, respectivamente, a uma adição e uma exclusão:

Em relação aos ajustes, que determinaram o Lucro Real, aventados acima, correspondem, respectivamente, a uma adição e uma exclusão:

Q3600961

Contabilidade Geral

A Escrituração Contábil Fiscal (ECF) substituiu a

Declaração de Informações Econômico-Fiscais da

Pessoa Jurídica (DIPJ) a partir do ano-calendário

2014, com entrega prevista para o último dia útil do

mês de julho do ano posterior ao do período da

escrituração, no ambiente do (SPED) - Sistema

Público de Escrituração Digital.

São obrigadas ao preenchimento da ECF, todas as pessoas jurídicas, EXCETO, as

São obrigadas ao preenchimento da ECF, todas as pessoas jurídicas, EXCETO, as

Q3600960

Contabilidade Geral

Determinada empresa detentora em seus

estoques de mercadorias para revenda, em um

ambiente econômico de alguma inflação, utiliza o

método PEPS (Primeiro a Entrar, Primeiro a Sair)

para reconhecer o CMV (Custo das Mercadorias

Vendidas). Nessas condições, considere os itens:

Item I

No CMV

Subestima, superestima, ou nem uma nem outra

Item II

No Resultado do exercício

Subestima, superestima, ou nem uma nem outra.

Os possíveis impactos descritos nos itens I e II são, respectivamente

Item I

No CMV

Subestima, superestima, ou nem uma nem outra

Item II

No Resultado do exercício

Subestima, superestima, ou nem uma nem outra.

Os possíveis impactos descritos nos itens I e II são, respectivamente

Q3600957

Contabilidade Geral

Analise as afirmativas a seguir:

I A atual Reforma Tributária, que introduz a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS), exigirá adaptações na interpretação das Demonstrações Financeiras. A transição entre os sistemas tributários que se inicia em 2026, afetará rubricas, indicadores e a avaliação dos ativos.

II Diferentemente do modelo atual, em que os tributos indiretos são destacados na Demonstração de Resultados (DRE) como deduções da receita bruta, a tributação “por fora” do novo sistema poderá levar a mudanças na apresentação destas deduções, alterando a Demonstração de Resultado do Exercício (DRE).

Sobre essas afirmativas, é correto afirmar que

I A atual Reforma Tributária, que introduz a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS), exigirá adaptações na interpretação das Demonstrações Financeiras. A transição entre os sistemas tributários que se inicia em 2026, afetará rubricas, indicadores e a avaliação dos ativos.

II Diferentemente do modelo atual, em que os tributos indiretos são destacados na Demonstração de Resultados (DRE) como deduções da receita bruta, a tributação “por fora” do novo sistema poderá levar a mudanças na apresentação destas deduções, alterando a Demonstração de Resultado do Exercício (DRE).

Sobre essas afirmativas, é correto afirmar que

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596315

Contabilidade Geral

Durante a análise das demonstrações contábeis de um contribuinte do setor atacadista, o Auditor Fiscal observa que os estoques foram registrados pelo custo histórico, mesmo diante de evidente deterioração dos preços de venda no mercado. Considerando os princípios de contabilidade, bem como os efeitos da prática mencionada sobre a confiabilidade dos relatórios financeiros e sobre a base de cálculo tributária,

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596299

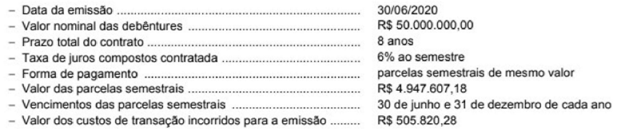

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

Para atender suas necessidades de investimentos futuros, a empresa Descapitalizada S.A. emitiu um lote de debêntures com

as seguintes características:

Tendo em vista a expectativa de queda nas taxas de juros de mercado no futuro, houve grande demanda pelas debêntures e a

empresa conseguiu vender o lote pelo valor de R$ 53.000.000,00. Os custos de transação foram pagos na data de Início do

contraio e a taxa de custo efetivo da operação foi 5.3% ao semestre.

O saldo total apresentado nas contas de passivo (circulante e não circulante) no Balanço Patrimonial de 31/12/2020 da empresa

Descapitalizada S.A. foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596298

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

Para atender suas necessidades de investimentos futuros, a empresa Descapitalizada S.A. emitiu um lote de debêntures com

as seguintes características:

Tendo em vista a expectativa de queda nas taxas de juros de mercado no futuro, houve grande demanda pelas debêntures e a

empresa conseguiu vender o lote pelo valor de R$ 53.000.000,00. Os custos de transação foram pagos na data de Início do

contraio e a taxa de custo efetivo da operação foi 5.3% ao semestre.

O valor total dos encargos financeiros registrados no resultado de 2020 da empresa Descapitalizada S.A., decorrente exclusivamente das debêntures emitidas, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596297

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Produtos Enormes S.A. adquiriu, à vista, um equipamento pelo valor de R$ 13.000.000,00.A compra ocorreu no dia

1/6/2022, a empresa teve gastos adicionais necessários de instalação no valor de R$ 2.000.000,00 e o equipamento entrou em

operação no dia 1/7/2022. Os gastos adicionais se referem a alterações na estrutura física da localidade, em função do porte do

equipamento adquirido e, como a empresa utiliza um imóvel alugado, por condições contratuais, deverá devolver a localidade nas

mesmas condições em que a recebeu no início do contrato de aluguel.

A empresa definiu a vida útil do equipamento em 8 anos e. no final deste prazo de utilização, o equipamento poderá ser

vendido por R$ 2.000.000,00. A empresa estimou que. para fazer a desmontagem, remover a máquina e reestruturar o Imóvel para as

condições originais no final do 8o ano, terá que incorrerem gastos no valor de R$ 1.000.000,00.

A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para

o cálculo da despesa de depreciação.

O valor do saldo contábil evidenciado no Balanço Patrimonial em 31/12/2022 da empresa Produtos Enormes S.A.. especificamente em relação ao equipamento adquirido, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596296

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Produtos Enormes S.A. adquiriu, à vista, um equipamento pelo valor de R$ 13.000.000,00.A compra ocorreu no dia

1/6/2022, a empresa teve gastos adicionais necessários de instalação no valor de R$ 2.000.000,00 e o equipamento entrou em

operação no dia 1/7/2022. Os gastos adicionais se referem a alterações na estrutura física da localidade, em função do porte do

equipamento adquirido e, como a empresa utiliza um imóvel alugado, por condições contratuais, deverá devolver a localidade nas

mesmas condições em que a recebeu no início do contrato de aluguel.

A empresa definiu a vida útil do equipamento em 8 anos e. no final deste prazo de utilização, o equipamento poderá ser

vendido por R$ 2.000.000,00. A empresa estimou que. para fazer a desmontagem, remover a máquina e reestruturar o Imóvel para as

condições originais no final do 8o ano, terá que incorrerem gastos no valor de R$ 1.000.000,00.

A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para

o cálculo da despesa de depreciação.

O valor da Despesa de Depreciação apresentada na Demonstração do Resultado do ano de 2022 da empresa Produtos Enormes S.A., especificamente em relação ao equipamento adquirido, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596295

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir.

A empresa Iniciante S.A. apresentava em seu Balanço Patrimonial, de 1/1/2023. Património Líquido de R$ 25.000.000,00.

Nessa mesma data, o valor justo líquido dos ativos e passivos da empresa era R$ 30.000.000,00 e a empresa Experiente S.A. pagou

R$ 14.000.000,00 pela aquisição de 40% das ações da empresa Iniciante S.A. e passou a deter o seu controle. Sabe-se que a

diferença entre o patrimônio líquido contábil e o valor justo é decorrente de um terreno adquirido há 8 anos.

No ano de 2023, a empresa iniciante S.A. apurou o lucro líquido de R$ 5.000.000,00 e distribuiu dividendos no valor de

R$ 2.000.000,00.

O valor do resultado decorrente do investimento efetuado na empresa iniciante S.A., apresentado na Demonstração do Resultado do ano de 2020 das demonstrações individuais da empresa Experiente S.A., foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596294

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir.

A empresa Iniciante S.A. apresentava em seu Balanço Patrimonial, de 1/1/2023. Património Líquido de R$ 25.000.000,00.

Nessa mesma data, o valor justo líquido dos ativos e passivos da empresa era R$ 30.000.000,00 e a empresa Experiente S.A. pagou

R$ 14.000.000,00 pela aquisição de 40% das ações da empresa Iniciante S.A. e passou a deter o seu controle. Sabe-se que a

diferença entre o patrimônio líquido contábil e o valor justo é decorrente de um terreno adquirido há 8 anos.

No ano de 2023, a empresa iniciante S.A. apurou o lucro líquido de R$ 5.000.000,00 e distribuiu dividendos no valor de

R$ 2.000.000,00.

O valor apresentado no grupo Investimentos do Ativo não Circulante, no Balanço Patrimonial de 31/12/2023 das demonstrações

contábeis individuais da empresa Experiente S.A., foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596293

Contabilidade Geral

Texto associado

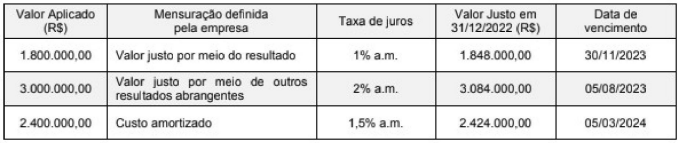

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Dinheiro Sobrando S.A. realizou, no dia 30/11/2.022, três aplicações financeiras, cujas características e critérios de

mensuração definidos para cada aplicação são mostradas no quadro a seguir:

O efeito total apresentado no resultado do ano de 2022, referente especificamente às três aplicações efetuadas em 30/11/2022

pela empresa Dinheiro Sobrando S.A. foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596292

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Dinheiro Sobrando S.A. realizou, no dia 30/11/2.022, três aplicações financeiras, cujas características e critérios de

mensuração definidos para cada aplicação são mostradas no quadro a seguir:

O saldo contábil das três aplicações realizadas em 30/11/2022 pela empresa Dinheiro Sobrando S.A. apresentado no Balanço

Patrimonial de 31/12/2022 foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596291

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

As informações a seguir referem-se à compra de mercadorias pela empresa Produtos Essenciais S.A., sendo que os valores estão expressos em reais:

- Data da compra: 20/10/2023

- Valor pago à empresa vendedora das mercadorias: 1.155.000,00

- Valor pago pelo transporte das mercadorias do depósito da empresa vendedora até seu depósito: 50.000,00

- Valor pago à seguradora para garantir que as mercadorias chegassem em ordem ao seu depósito: 30.000,00

- Data da compra: 20/10/2023

- Valor pago à empresa vendedora das mercadorias: 1.155.000,00

- Valor pago pelo transporte das mercadorias do depósito da empresa vendedora até seu depósito: 50.000,00

- Valor pago à seguradora para garantir que as mercadorias chegassem em ordem ao seu depósito: 30.000,00

Com relação aos impostos incluídos nos valores pagos pela empresa são conhecidas as seguintes Informações:

- Tributos recuperáveis incluídos no valor de 110.000,00

- Tributos não recuperáveis incluídos no valor de 48.000,00

- Tributos não recuperáveis incluídos no valor de 48.000,00

No dia 1/12/2023, a empresa efetuou uma venda nas seguintes condições:

- Quantidade vendida: 80% do total que havia sido comprado em 20/10/2023

- Valor total da venda: 1.500.000,00,sendo 60% a vista e 40% a prazo

- Prazo para pagamento da venda a prazo:18 meses em uma única parcela no final do prazo

- Comissão paga para seus vendedores: 13.500,00

- Valor pago para a transportadora que fez a entrega das mercadorias vendidas: 21.000,00

A taxa de juros praticada pela empresa para suas vendas a prazo era 1,02% ao mês, equivalente a 20% para o prazo de 18 meses.

- Quantidade vendida: 80% do total que havia sido comprado em 20/10/2023

- Valor total da venda: 1.500.000,00,sendo 60% a vista e 40% a prazo

- Prazo para pagamento da venda a prazo:18 meses em uma única parcela no final do prazo

- Comissão paga para seus vendedores: 13.500,00

- Valor pago para a transportadora que fez a entrega das mercadorias vendidas: 21.000,00

A taxa de juros praticada pela empresa para suas vendas a prazo era 1,02% ao mês, equivalente a 20% para o prazo de 18 meses.

As receitas evidenciadas na Demonstração do Resultado do ano de 2023 da empresa Produtos Essenciais S.A., especificamente em relação à venda efetuada em 1/12/2023, foram: