Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604058

Contabilidade Geral

A empresa Delta S.A. adquiriu uma máquina por R$ 350.000,00 em 01/01/2020. No momento da aquisição, a administração

de Delta S.A. estimou a vida útil desse ativo em 10 anos e um valor residual de R$ 50.000,00. A máquina estava disponível para

uso em 01/01/2020 e a empresa adotou o método de depreciação linear.

Em 31/12/2023, a empresa procedeu a uma revisão das suas estimativas, conforme previsto no NBC TG 27 (R4) - ATIVO IMOBILIZADO, e constatou as seguintes informações:

• Vida útil remanescente: 9 anos;

• Valor Residual: R$ 50.000,00.

Com base exclusivamente nas informações apresentadas, o valor da depreciação anual dessa máquina a partir de 01/01/2024 será de

Em 31/12/2023, a empresa procedeu a uma revisão das suas estimativas, conforme previsto no NBC TG 27 (R4) - ATIVO IMOBILIZADO, e constatou as seguintes informações:

• Vida útil remanescente: 9 anos;

• Valor Residual: R$ 50.000,00.

Com base exclusivamente nas informações apresentadas, o valor da depreciação anual dessa máquina a partir de 01/01/2024 será de

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604057

Contabilidade Geral

A Demonstração do Valor Adicionado (DVA) busca evidenciar o valor e a distribuição da riqueza econômica gerada pelas

atividades da sociedade empresária, incluindo também o valor adicionado recebido em transferência. A riqueza gerada é

evidenciada na distribuição entre o capital (Remuneração de capital próprio e de terceiros), trabalho (Pessoal) e governo

(Impostos, taxas e contribuições).

Relacione cada item a seguir ao respectivo componente da distribuição da riqueza, conforme disposto na NBC TG 09 (R1) - DEMONSTRAÇÃO DO VALOR ADICIONADO.

( ) Fundo de Garantia por Tempo de Serviços (FGTS)

( ) Aluguéis pagos

( ) Dividendos distribuídos

( ) Contribuição Social sobre o Lucro Líquido (CSLL)

1. Pessoal

2. Impostos, taxas e contribuições

3. Remuneração de capital de terceiros

4. Remuneração de capital próprio

A relação correta, na ordem apresentada, é

Relacione cada item a seguir ao respectivo componente da distribuição da riqueza, conforme disposto na NBC TG 09 (R1) - DEMONSTRAÇÃO DO VALOR ADICIONADO.

( ) Fundo de Garantia por Tempo de Serviços (FGTS)

( ) Aluguéis pagos

( ) Dividendos distribuídos

( ) Contribuição Social sobre o Lucro Líquido (CSLL)

1. Pessoal

2. Impostos, taxas e contribuições

3. Remuneração de capital de terceiros

4. Remuneração de capital próprio

A relação correta, na ordem apresentada, é

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604056

Contabilidade Geral

O ágio por expectativa de rentabilidade futura (goodwill) reconhecido em uma combinação de negócios é um ativo que

representa benefícios econômicos futuros advindos de outros ativos adquiridos na combinação de negócios que não são

identificados individualmente e não são reconhecidos separadamente.

De acordo com a NBC TG 04 (R4) - ATIVO INTANGÍVEL e com a NBC TG 15 (R4) - COMBINAÇÃO DE NEGÓCIOS, a empresa adquirente deve reconhecer, na data da aquisição, separadamente do ágio derivado da expectativa de rentabilidade futura (goodwill) apurado em uma combinação de negócios, um ativo intangível da adquirida, independentemente de o ativo ter sido reconhecido pela adquirida antes da aquisição da empresa.

A perda por desvalorização reconhecida para o ágio por expectativa de rentabilidade futura (goodwill) não deve ser revertida em período subsequente, pois

De acordo com a NBC TG 04 (R4) - ATIVO INTANGÍVEL e com a NBC TG 15 (R4) - COMBINAÇÃO DE NEGÓCIOS, a empresa adquirente deve reconhecer, na data da aquisição, separadamente do ágio derivado da expectativa de rentabilidade futura (goodwill) apurado em uma combinação de negócios, um ativo intangível da adquirida, independentemente de o ativo ter sido reconhecido pela adquirida antes da aquisição da empresa.

A perda por desvalorização reconhecida para o ágio por expectativa de rentabilidade futura (goodwill) não deve ser revertida em período subsequente, pois

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604055

Contabilidade Geral

De acordo com a NBC TG 01 (R4) - REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, o valor em uso é o valor presente de fluxos

de caixa futuros esperados que devem advir de um ativo ou de unidade geradora de caixa.

Avalie se os seguintes elementos devem ser refletidos no cálculo do valor em uso do ativo:

I. O valor pago na aquisição do ativo.

II. As expectativas acerca de possíveis variações no montante ou no período de ocorrência desses fluxos de caixa futuros.

III. As estimativas dos fluxos de caixa futuros que a entidade espera obter com esse ativo.

IV. O valor do dinheiro no tempo, representado pela atual taxa de juros livre de risco.

Estão corretos os elementos

I. O valor pago na aquisição do ativo.

II. As expectativas acerca de possíveis variações no montante ou no período de ocorrência desses fluxos de caixa futuros.

III. As estimativas dos fluxos de caixa futuros que a entidade espera obter com esse ativo.

IV. O valor do dinheiro no tempo, representado pela atual taxa de juros livre de risco.

Estão corretos os elementos

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604054

Contabilidade Geral

Um ativo individual ou um grupo de ativos mantido para venda são ativos a ser alienados, por venda ou de outra forma, em

conjunto como um grupo de ativos em uma só transação, e passivos diretamente associados a esses ativos que serão

transferidos na transação.

De acordo com a NBC TG 31 (R4) - ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, a depreciação do ativo ou grupo de ativos mantidos para venda deve

De acordo com a NBC TG 31 (R4) - ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, a depreciação do ativo ou grupo de ativos mantidos para venda deve

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604053

Contabilidade Geral

A NBC TG 28 (R4) - PROPRIEDADES PARA INVESTIMENTO trata de definição, classificação e mensuração de propriedades para

investimento.

Sobre esse item, analise as seguintes afirmativas:

I. Propriedade para Investimento é classificada dentro do subgrupo investimento no ativo circulante.

II. Propriedade para investimento é um terreno, edifício ou veículo mantido pela entidade para auferir aluguel ou valorização do capital.

III. Propriedade para investimento no momento da aquisição deve ser mensurada pelo seu custo.

Está correto o que se afirma em

I. Propriedade para Investimento é classificada dentro do subgrupo investimento no ativo circulante.

II. Propriedade para investimento é um terreno, edifício ou veículo mantido pela entidade para auferir aluguel ou valorização do capital.

III. Propriedade para investimento no momento da aquisição deve ser mensurada pelo seu custo.

Está correto o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604052

Contabilidade Geral

De acordo com a NBC TG ESTRUTURA CONCEITUAL - ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, com relação às

implicações das características qualitativas para a escolha da base de mensuração, avalie as afirmativas a seguir e assinale (V)

para a verdadeira e (F) para a falsa.

( ) Utilizar consistentemente as mesmas bases de mensuração para os mesmos itens, seja de período a período, na entidade que reporta ou em um único período para diferentes entidades, prejudica a comparabilidade das demonstrações.

( ) A mudança na base de mensuração pode tornar as demonstrações contábeis menos compreensíveis. Contudo, a mudança pode ser justificada se outros fatores compensarem a redução na compreensibilidade, por exemplo, se a mudança resulta em informações mais relevantes.

( ) A verificação é melhorada utilizando-se bases de mensuração que resultam em avaliações que podem ser independentemente corroboradas diretamente, por exemplo, observando os preços, ou indiretamente, por exemplo, verificando dados de entrada de modelo.

As afirmativas são, respectivamente,

( ) Utilizar consistentemente as mesmas bases de mensuração para os mesmos itens, seja de período a período, na entidade que reporta ou em um único período para diferentes entidades, prejudica a comparabilidade das demonstrações.

( ) A mudança na base de mensuração pode tornar as demonstrações contábeis menos compreensíveis. Contudo, a mudança pode ser justificada se outros fatores compensarem a redução na compreensibilidade, por exemplo, se a mudança resulta em informações mais relevantes.

( ) A verificação é melhorada utilizando-se bases de mensuração que resultam em avaliações que podem ser independentemente corroboradas diretamente, por exemplo, observando os preços, ou indiretamente, por exemplo, verificando dados de entrada de modelo.

As afirmativas são, respectivamente,

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604051

Contabilidade Geral

Uma sociedade empresária presta serviços de perícia a terceiros.

Em junho de 2024, aconteceram os seguintes fatos:

• Compra de material de escritório para pagamento em 60 dias: R$ 5.000,00;

• Recebimento antecipado pelos serviços que serão prestados no segundo semestre: R$ 10.000,00;

• Reconhecimento do salário de seus empregados, para pagamento em 5 de julho: R$ 12.000,00.

Em junho de 2024, o passivo da sociedade empresária aumentou em

• Compra de material de escritório para pagamento em 60 dias: R$ 5.000,00;

• Recebimento antecipado pelos serviços que serão prestados no segundo semestre: R$ 10.000,00;

• Reconhecimento do salário de seus empregados, para pagamento em 5 de julho: R$ 12.000,00.

Em junho de 2024, o passivo da sociedade empresária aumentou em

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604050

Contabilidade Geral

De acordo com a NBC TG ESTRUTURA CONCEITUAL - ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, para ajudar os

usuários das demonstrações contábeis a identificar e avaliar mudanças e tendências, as demonstrações contábeis

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604049

Contabilidade Geral

De acordo com a NBC TG ESTRUTURA CONCEITUAL - ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, as características

qualitativas fundamentais são relevância e representação fidedigna, sendo que, para ser representação fidedigna, a

representação deve ser completa, neutra e isenta de erros.

Uma informação neutra pode

Uma informação neutra pode

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604047

Contabilidade Geral

Um escritório contábil quer expandir sua clientela com campanha de marketing, mas tem dúvidas sobre publicidade e preços

conforme o Código de Ética.

Com base na NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, uma prática de divulgação e precificação eticamente correta é

Com base na NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, uma prática de divulgação e precificação eticamente correta é

Q3601171

Contabilidade Geral

Um processo de aquisição de investimento

para controle de uma empresa gerou um valor

relativo a uma mais valia de imobilizado.

Na contabilização dessa mais valia na empresa investidora será efetuado o seguinte débito: mais valia de imobilizado no(a)

Na contabilização dessa mais valia na empresa investidora será efetuado o seguinte débito: mais valia de imobilizado no(a)

Q3601170

Contabilidade Geral

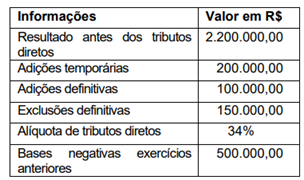

Empresa tributada pela metodologia do

Lucro Real, que adota todas as normas contábeis,

apresenta as seguintes informações para um

determinado exercício.

A partir das informações acima, é correto afirmar que o resultado desse exercício será de

A partir das informações acima, é correto afirmar que o resultado desse exercício será de

Q3601169

Contabilidade Geral

A NBC TG – Estrutura Conceitual, alinha um

conjunto de características qualitativas de

melhoria da informação contábil e uma delas

caracteriza-se por permitir aos usuários identificar

e compreender similaridades e diferenças entre

itens.

O trecho faz referência à característica da

O trecho faz referência à característica da

Q3601142

Contabilidade Geral

No que diz respeito à estrutura das Normas

Brasileiras de Contabilidade, as normas aplicadas

indistintamente a todos os profissionais de contabilidade

podem ser identificadas da seguinte forma:

Q3600986

Contabilidade Geral

No mundo dos negócios, a criação de valor é

um objetivo fundamental para as empresas.

Acionistas, investidores e gestores estão sempre em

busca de métricas que possam medir e avaliar o

desempenho financeiro de uma empresa de forma

abrangente. Uma dessas métricas é o EVA (Economic

Value Added), ou Valor Econômico Agregado.

Disponível em: https://equitye.com.br/eva-o-que-e-para-que serve e-como-calcular/. Acesso em: 03 jun. 2025.

Um aspecto aderente ao conceito de EVA é

Disponível em: https://equitye.com.br/eva-o-que-e-para-que serve e-como-calcular/. Acesso em: 03 jun. 2025.

Um aspecto aderente ao conceito de EVA é

Q3600985

Contabilidade Geral

Em um processo de consolidação de

demonstrações contábeis, considere que a empresa

consolidadora apresenta em seus ativos um valor de

investimento da empresa que está sendo

consolidada e o registro de um “GOODWILL”,

constituído por ocasião da compra desse

investimento.

Indique a opção que apresenta o destino desses ativos no balanço consolidado.

Indique a opção que apresenta o destino desses ativos no balanço consolidado.

Q3600984

Contabilidade Geral

Empresa investidora detém 75% do capital

votante de uma empresa investida. Ao final do

exercício esse investimento estava registrado pelo

valor de R$ 2.500.000,00. O patrimônio líquido da

empresa investida, também ao final do exercício,

estava avaliado em R$ 4.000.000,00. Sabendo-se

que a empresa investida declarou distribuição de

dividendos no valor de R$ 300.000,00, identifique o

valor final do investimento.

Q3600982

Contabilidade Geral

Analise as assertivas a seguir:

I O Orçamento Empresarial constitui-se na preparação de um plano administrativo que cobre todas as operações da empresa, para um período definido, expresso em termos quantitativos e financeiros.

II O Orçamento Global é dividido em orçamentos setoriais, tais como: orçamento de vendas, orçamento de produção, orçamento de compras de matérias primas, orçamento de capital, orçamento do fluxo de caixa etc.

Sobre elas, é correto afirmar que

I O Orçamento Empresarial constitui-se na preparação de um plano administrativo que cobre todas as operações da empresa, para um período definido, expresso em termos quantitativos e financeiros.

II O Orçamento Global é dividido em orçamentos setoriais, tais como: orçamento de vendas, orçamento de produção, orçamento de compras de matérias primas, orçamento de capital, orçamento do fluxo de caixa etc.

Sobre elas, é correto afirmar que

Q3600978

Contabilidade Geral

Um dos demonstrativos disponíveis no

processo contábil tem como objetivo apurar o saldo

disponível no momento e projetar o futuro, para que

exista sempre capital de giro acessível, tanto para o

custeio da operação da empresa, quanto para os

investimentos em melhorias e, ainda, cumprir com

obrigações financeiras. Referimo-nos