Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.817 questões

Q25407

Contabilidade Geral

Representa uma conta de resultado que poderá ser transferida para reserva de lucro que, anteriormente à vigência da Lei nº 11.638/2007, era classificada como reserva de capital:

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23381

Contabilidade Geral

A respeito das reservas de lucros é correto afirmar que

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23378

Contabilidade Geral

Os dividendos pagos por uma investida, avaliada pelo método de custo,

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22615

Contabilidade Geral

A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre o Lucro e das participações estatutárias.

As normas internas dessa empresa mandam destinar o lucro do exercício para reserva legal (5%); para reservas estatutárias (10%); para imposto de renda e contribuição social sobre o lucro (25%); e para dividendos (30%).

Além disso, no presente exercício, a empresa determinou a destinação de R$ 50.000,00 para participações estatutárias no lucro, sendo R$ 20.000,00 para os Diretores e R$ 30.000,00 para os empregados.

Na contabilização do rateio indicado acima, pode-se dizer que ao pagamento dos dividendos coube a importância de:

As normas internas dessa empresa mandam destinar o lucro do exercício para reserva legal (5%); para reservas estatutárias (10%); para imposto de renda e contribuição social sobre o lucro (25%); e para dividendos (30%).

Além disso, no presente exercício, a empresa determinou a destinação de R$ 50.000,00 para participações estatutárias no lucro, sendo R$ 20.000,00 para os Diretores e R$ 30.000,00 para os empregados.

Na contabilização do rateio indicado acima, pode-se dizer que ao pagamento dos dividendos coube a importância de:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2009 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q19111

Contabilidade Geral

Texto associado

Acerca da contabilidade comercial, julgue os itens subsequentes.

O percentual mínimo que os acionistas têm direito a receber, seja por força legal, seja por disposição estatutária, somente pode ser calculado depois de o lucro líquido do exercício ter sido acrescido da parcela da reserva de reavaliação realizada no exercício.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2009 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q19110

Contabilidade Geral

Texto associado

Acerca da contabilidade comercial, julgue os itens subsequentes.

O pagamento de dividendos poderá ser antecipado, desde que a distribuição de dividendos intermediários esteja autorizada em estatuto, a empresa tenha elaborado demonstrações financeiras intermediárias, e seja obedecido o limite máximo de pagamento, correspondente ao montante registrado em suas reservas de capital.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2009 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q19108

Contabilidade Geral

Texto associado

Com relação a livros e demonstrativos contábeis, julgue os itens

de 59 a 65.

de 59 a 65.

Se, no exercício de 2008, determinada empresa realizou lucros registrados na reserva de lucros a realizar, a reversão desses lucros não deve ser feita a crédito da conta de lucros acumulados.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

DPF

Prova:

CESPE / CEBRASPE - 2009 - Polícia Federal - Agente Federal da Polícia Federal |

Q16753

Contabilidade Geral

Texto associado

A respeito da composição e da avaliação do patrimônio, julgue os

itens seguintes.

itens seguintes.

Constituem eventos que afetam o patrimônio líquido, como acréscimo ou redução, ajustes de exercícios anteriores, resultado líquido do exercício e resultado na venda de ações em tesouraria.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

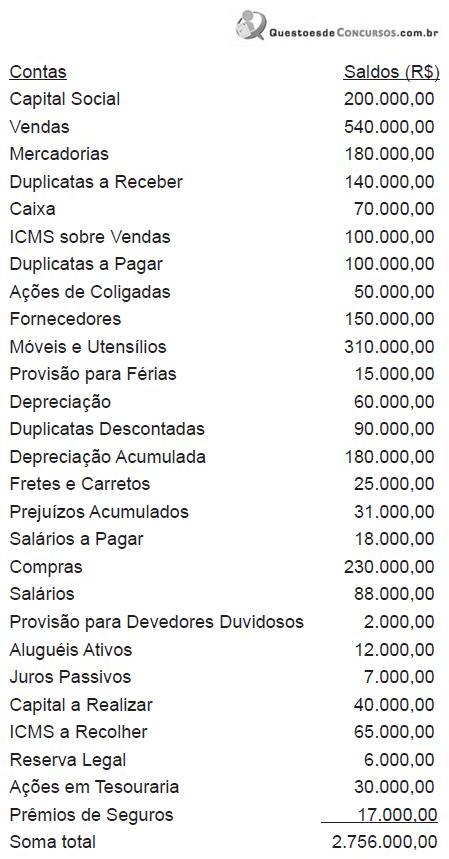

Q15952

Contabilidade Geral

Ao encerrar o exercício social de 2008, a empresa Cibrazém de Armazenagem e Comércio Ltda. apurou os seguintes saldos:

O inventário físico apontou o valor de R$ 154.000,00 de mercadorias em estoque no fim do ano

Elaborando o balanço patrimonial com os dados apresentados, após a apuração do resultado do exercício, vamos encontrar um

O inventário físico apontou o valor de R$ 154.000,00 de mercadorias em estoque no fim do ano

Elaborando o balanço patrimonial com os dados apresentados, após a apuração do resultado do exercício, vamos encontrar um

Ano: 2008

Banca:

NCE-UFRJ

Órgão:

CVM

Prova:

NCE-UFRJ - 2008 - CVM - Analista - Normas Contábeis e Auditoria |

Q2241795

Contabilidade Geral

A Empresa foi constituída por três sócios, que

integralizaram de imediato o capital de $25.000,00, como segue:

João da Silva $10.000,00 Pedro Pereira $5.000,00 José Araújo $10.000,00

Após determinado período, o histórico de resultados da empresa era o seguinte: Lucros auferidos nas operações: $20.000,00; dos quais apenas $5.000,00 foram distribuídos e pagos aos sócios. Os restantes $15.000,00, por decisão dos próprios sócios, foram reinvestidos na empresa (considera-se que estão registrados numa conta intitulada Reserva para Aumento de Capital e que o patrimônio líquido no dia 31-12-2006 é de $40.000,00, formado exclusivamente pela conta Capital Social e essa Reserva).

Nessa Oportunidade, Pedro Pereira decide retirar-se da sociedade, vendendo sua participação aos dois outros sócios, pelo valor patrimonial. O valor que Pedro Pereira deve receber pela venda de sua participação na sociedade, será:

João da Silva $10.000,00 Pedro Pereira $5.000,00 José Araújo $10.000,00

Após determinado período, o histórico de resultados da empresa era o seguinte: Lucros auferidos nas operações: $20.000,00; dos quais apenas $5.000,00 foram distribuídos e pagos aos sócios. Os restantes $15.000,00, por decisão dos próprios sócios, foram reinvestidos na empresa (considera-se que estão registrados numa conta intitulada Reserva para Aumento de Capital e que o patrimônio líquido no dia 31-12-2006 é de $40.000,00, formado exclusivamente pela conta Capital Social e essa Reserva).

Nessa Oportunidade, Pedro Pereira decide retirar-se da sociedade, vendendo sua participação aos dois outros sócios, pelo valor patrimonial. O valor que Pedro Pereira deve receber pela venda de sua participação na sociedade, será:

Ano: 2008

Banca:

CONSULPLAN

Órgão:

CODEVASF

Prova:

CONSULPLAN - 2008 - CODEVASF - Técnico em Desenvolvimento Regional - Contabilidade - Prova I |

Q1664003

Contabilidade Geral

Levando-se em consideração as regras fundamentais da digrafia contábil, que determina o registro da aplicação dos

recursos simultaneamente e em valores iguais às respectivas origens, tem-se como correta a seguinte equação

contábil geral:

Q1308590

Contabilidade Geral

De acordo com a nova redação do art. 183 da Lei nº. 6.404/76 (alteração introduzida pela

Lei nº. 11.638/07), as aplicações em instrumentos financeiros, inclusive derivativos,

e em direitos e títulos de créditos, classificados no ativo circulante ou no ativo

realizável a longo prazo, quando se tratarem de aplicações destinadas à negociação

ou disponíveis para venda, serão avaliados:

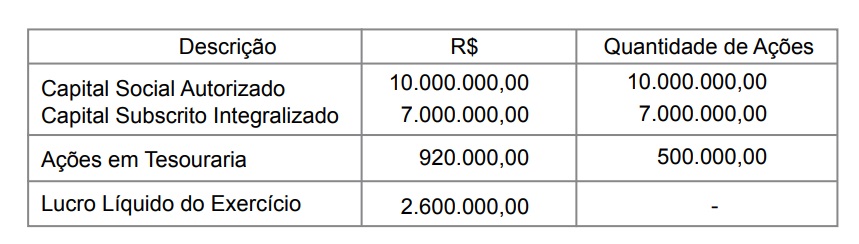

Q1308584

Contabilidade Geral

A Companhia Beta, sociedade de capital aberto listada no Novo Mercado, de acordo

com o seu estatuto, deve distribuir dividendos obrigatórios de, no mínimo, 35% do

lucro líquido apurado no exercício findo em 31 de dezembro de 2007, ajustado pela

aplicação do percentual previsto no art. 193 da Lei nº. 6.404/76 referente à constituição

da reserva legal.

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

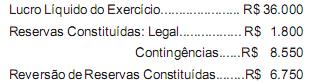

Q1308580

Contabilidade Geral

A Companhia Global S.A., sociedade de capital fechado, apresenta a seguinte

demonstração das mutações do patrimônio líquido em 31 de dezembro de 2007.

Com base na Lei nº. 6.404/76 e alterações posteriores, considerando que o estatuto não prevê percentual de distribuição de dividendo mínimo obrigatório distinto da legislação societária, assinale a resposta que corresponde à destinação dos lucros acumulados.

Com base na Lei nº. 6.404/76 e alterações posteriores, considerando que o estatuto não prevê percentual de distribuição de dividendo mínimo obrigatório distinto da legislação societária, assinale a resposta que corresponde à destinação dos lucros acumulados.

Q1308579

Contabilidade Geral

O patrimônio líquido da companhia Rio Grande S.A apresentava-se em 31-12-2007,

antes da compensação do prejuízo do exercício de R$ 260.000,00, com a seguinte

composição.

R$ Capital social 500.000,00 Reservas de capital 180.000,00 Reserva de retenção de lucros 140.000,00 Reserva legal 40.000,00 Lucros acumulados 90.000,00

De acordo com o art. 189 da Lei nº. 6.404/76, após a compensação do prejuízo do exercício, como o patrimônio líquido se apresentará?

R$ Capital social 500.000,00 Reservas de capital 180.000,00 Reserva de retenção de lucros 140.000,00 Reserva legal 40.000,00 Lucros acumulados 90.000,00

De acordo com o art. 189 da Lei nº. 6.404/76, após a compensação do prejuízo do exercício, como o patrimônio líquido se apresentará?

Q1223765

Contabilidade Geral

Julgue os item elativos à contabilidade avançada.

Com as modificações havidas no texto da Lei das Sociedades por Ações, substituiu-se, na representação do patrimônio líquido, a reserva de reavaliação pelos ajustes de avaliação patrimonial. Tais ajustes constituem contrapartidas tanto de aumentos como de diminuições no valor atribuído a componentes, seja do ativo, seja do passivo.

Com as modificações havidas no texto da Lei das Sociedades por Ações, substituiu-se, na representação do patrimônio líquido, a reserva de reavaliação pelos ajustes de avaliação patrimonial. Tais ajustes constituem contrapartidas tanto de aumentos como de diminuições no valor atribuído a componentes, seja do ativo, seja do passivo.

Q1221607

Contabilidade Geral

No que tange às regras previstas na Lei nº 6.404, de 15 de

dezembro de 1976, para as hipóteses de aumento do capital social mediante subscrição de ações, é INCORRETO afirmar que

Ano: 2008

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2008 - TCE-CE - Analista de Controle Externo - Auditoria Governamental |

Q403415

Contabilidade Geral

São contas integrantes do grupo Patrimônio Líquido

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364335

Contabilidade Geral

Em 31 de dezembro, foram obtidas as seguintes informações referentes à Companhia ABC:

Sabendo-se que a data de levantamento do balanço é 31 de dezembro e que o estatuto da Companhia é omisso no que diz respeito à distribuição de dividendos, o montante que obrigatoriamente, de acordo com a legislação societária, deverá ser pago aos acionistas é:

Sabendo-se que a data de levantamento do balanço é 31 de dezembro e que o estatuto da Companhia é omisso no que diz respeito à distribuição de dividendos, o montante que obrigatoriamente, de acordo com a legislação societária, deverá ser pago aos acionistas é:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

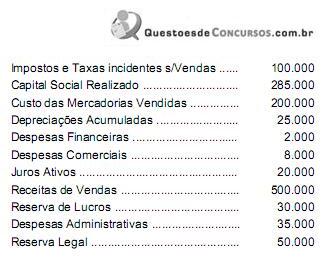

Q364333

Contabilidade Geral

Em 31/12/2007, o Razão de uma determinada empresa apresentava, entre outras, as seguintes contas com seus respectivos saldos (valores em reais):

A partir dessas informações e considerando-se que a provisão para o Imposto de Renda e a Contribuição Social sobre o Lucro Líquido apuradas acusou somadas o montante de R$ 25.000 e que não está prevista qualquer participação sobre o resultado do exercício, pode-se concluir que o valor apropriado à Reserva Legal, no exercício, foi:

A partir dessas informações e considerando-se que a provisão para o Imposto de Renda e a Contribuição Social sobre o Lucro Líquido apuradas acusou somadas o montante de R$ 25.000 e que não está prevista qualquer participação sobre o resultado do exercício, pode-se concluir que o valor apropriado à Reserva Legal, no exercício, foi: