Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.817 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Analista Judiciário - Contabilidade |

Q72787

Contabilidade Geral

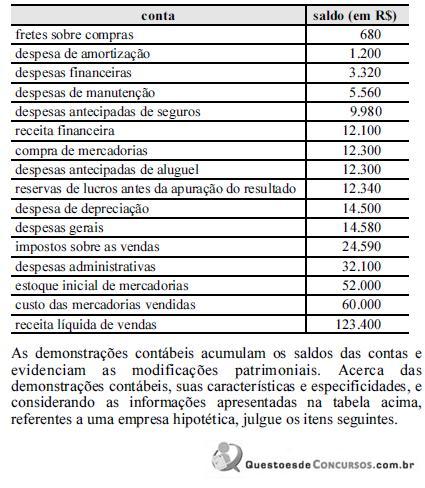

Na situação apresentada na tabela, após a incorporação do resultado apurado e respectiva elaboração da demonstração de lucros ou prejuízos acumulados, o saldo final da conta resultados acumulados será igual a R$ 30.970, devedor. Desse modo, ao se elaborar o balanço patrimonial, a conta que evidencia os resultados acumulados deve ser denominada prejuízos acumulados.

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67923

Contabilidade Geral

É uma transação cujo registro NÃO altera o Patrimônio Líquido da empresa:

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67917

Contabilidade Geral

Texto associado

Com base nas informações abaixo, responda às questões 31 e 32.

A Cia. Rio Limpo apresentava, em 31/12/X9, Balancete com os saldos, em reais, nas seguintes contas:

A Cia. Rio Limpo apresentava, em 31/12/X9, Balancete com os saldos, em reais, nas seguintes contas:

O Patrimônio Líquido da Cia. Rio Limpo, em 31/12/X9, era, em reais,

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66886

Contabilidade Geral

Texto associado

Considerando que os dados da tabela acima se referem às

informações que devem constar dos balanços patrimoniais

comparativos de determinada instituição financeira, julgue os itens

que se seguem de acordo com a estrutura conceitual para a

elaboração de demonstrações financeiras.

Considerando que os dados da tabela acima se referem às

informações que devem constar dos balanços patrimoniais

comparativos de determinada instituição financeira, julgue os itens

que se seguem de acordo com a estrutura conceitual para a

elaboração de demonstrações financeiras.

No último ano, o patrimônio líquido aumentou mais de R$ 120.000 mil em relação ao período anterior.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46632

Contabilidade Geral

No que se refere aos dividendos obrigatórios, pode-se afirmar que os acionistas têm direito de receber como dividendo obrigatório a parcela dos lucros estabelecida:

Ano: 2010

Banca:

ESAF

Órgão:

MPO

Prova:

ESAF - 2010 - MPOG - Analista de Planejamento e Orçamento - Planejamento e Orçamento - Prova 2 |

Q45328

Contabilidade Geral

O empresário Juvenal Bonifácio Silva, ao organizar o que possuía em sua microempresa, acabou encontrando a documentação que comprova a existência de:

Notas promissórias, por ele aceitas (R$ 200,00) e por ele emitidas (R$300,00).

Duplicatas, por ele aceitas (R$ 1.200,00) e por ele emitidas (R$ 1.100,00).

Salários do período, quitados ou não (R$ 400,00), e dívidas decorrentes de salários (R$ 350,00).

Direitos (R$ 280,00) e obrigações (R$ 450,00) decorrentes de aluguel.

Dinheiro, guardado na gaveta (R$ 100,00) e depositado no banco (R$ 370,00).

Bens para vender (R$ 700,00), para usar (R$ 600,00) e para consumir (R$ 230,00).

Do ponto de vista contábil, pode-se dizer que esse empresário possui um patrimônio líquido de

Notas promissórias, por ele aceitas (R$ 200,00) e por ele emitidas (R$300,00).

Duplicatas, por ele aceitas (R$ 1.200,00) e por ele emitidas (R$ 1.100,00).

Salários do período, quitados ou não (R$ 400,00), e dívidas decorrentes de salários (R$ 350,00).

Direitos (R$ 280,00) e obrigações (R$ 450,00) decorrentes de aluguel.

Dinheiro, guardado na gaveta (R$ 100,00) e depositado no banco (R$ 370,00).

Bens para vender (R$ 700,00), para usar (R$ 600,00) e para consumir (R$ 230,00).

Do ponto de vista contábil, pode-se dizer que esse empresário possui um patrimônio líquido de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44685

Contabilidade Geral

Se uma empresa emitir 8.000 ações, cada uma com valor nominal de RZ 5,00, e vendê-las, todas, pelo valor unitário RZ 7,80, então o patrimônio liquido da companhia sofrerá aumento de

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43892

Contabilidade Geral

É classificada no Patrimônio Líquido como uma reserva de capital, de acordo com as Normas Brasileiras de Contabilidade vigentes atualmente, a Reserva

Q41588

Contabilidade Geral

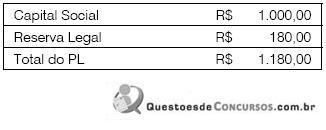

A Cia Niterói apresentava apenas os seguintes saldos nas contas do seu Patrimônio Líquido, em 31.12.2008:

Em 2009, a empresa obteve um lucro líquido de R$1.000,00.

Em seu estatuto social, a empresa determina a distribuição do dividendo mínimo obrigatório de 25% do lucro líquido ajustado, de acordo com o artigo 202 da lei 6404.

A empresa somente irá realizar a assembleia para aprovação dos dividendos em 2010.

Considerando que a empresa segue todas as determinações legais e as normas estabelecidas pelo CPC, aprovadas pelo CFC, assinale a alternativa que indique o valor total do PL em 31.12.2009.

Em 2009, a empresa obteve um lucro líquido de R$1.000,00.

Em seu estatuto social, a empresa determina a distribuição do dividendo mínimo obrigatório de 25% do lucro líquido ajustado, de acordo com o artigo 202 da lei 6404.

A empresa somente irá realizar a assembleia para aprovação dos dividendos em 2010.

Considerando que a empresa segue todas as determinações legais e as normas estabelecidas pelo CPC, aprovadas pelo CFC, assinale a alternativa que indique o valor total do PL em 31.12.2009.

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41202

Contabilidade Geral

Assinale abaixo a opção onde consta a única assertiva que não é verdadeira neste quesito.

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40084

Contabilidade Geral

Texto associado

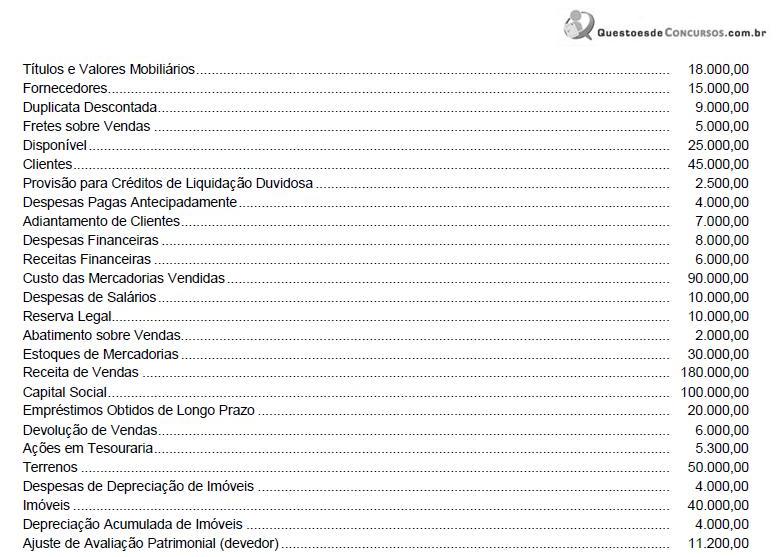

A Cia. Participações apresentava em seu Balancete, em 31/12/X9, os saldos, em reais, nas seguintes contas: Disponível 20.000,00; Títulos e Valores Mobiliários 23.000,00; Fornecedores 10.000,00; Debêntures 5.000,00; Clientes 40.000,00; Despesas Administrativas 3.000,00; Provisão para Créditos de Liquidação Duvidosa 2.000,00; Impostos a Recuperar 9.000,00; Adiantamento de Clientes 6.000,00; Despesas Financeiras 8.000,00; Marcas e Patentes 3.000,00; Receitas Financeiras 6.000,00; Custo das Mercadorias Vendidas 80.000,00; Depósitos em Garantia 10.000,00; Reserva Legal 8.000,00; Abatimento sobre Vendas 1.500,00;

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Em 31/12/X9, o Patrimônio Líquido da Cia Participações era, em reais,

Q38370

Contabilidade Geral

Numa companhia, o valor do Ativo Não Circulante é o dobro do valor do Ativo Circulante e o Patrimônio Líquido é  do Passivo Circulante. O total de ativos da companhia corresponde a R$ 840.000,00 e o Passivo Não Circulante a R$ 210.000,00. É correto afirmar que o valor do

do Passivo Circulante. O total de ativos da companhia corresponde a R$ 840.000,00 e o Passivo Não Circulante a R$ 210.000,00. É correto afirmar que o valor do

do Passivo Circulante. O total de ativos da companhia corresponde a R$ 840.000,00 e o Passivo Não Circulante a R$ 210.000,00. É correto afirmar que o valor do

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Área Administrativa |

Q36630

Contabilidade Geral

O saldo inicial da conta de Prejuízos Acumulados da Cia. Maringá em 01/01/2009 era R$ 80.000,00. No exercício de 2009, foram registrados os seguintes valores na escrituração contábil da empresa, em R$:

Sabendo-se que o saldo final da conta de Lucros Acumulados em 31/12/2009 era nulo, foram constituídas reservas de lucros no valor, em R$, de

Sabendo-se que o saldo final da conta de Lucros Acumulados em 31/12/2009 era nulo, foram constituídas reservas de lucros no valor, em R$, de

Q32557

Contabilidade Geral

Antes de qualquer destinação, uma sociedade por ações deve aplicar 5% (cinco por cento) do lucro líquido do exercício na constituição da reserva

Q30700

Contabilidade Geral

A Cia. Segura apresentava, em 31/12/X7, um Patrimônio Líquido composto por: Capital Social: 100.000,00; Reserva Legal: 18.000,00; Reserva para Contingência: 20.000,00 e Reserva de Incentivos Fiscais: 10.000,00. Sabendo que, em X8, a Cia. Segura apurou um lucro de 50.000,00, que a Reserva Legal é constituída nos termos da Lei, que as razões que justificavam a constituição da Reserva de Contingência já não existem mais e que o Estatuto da Cia. é omisso em relação ao pagamento de dividendos, a quantia que a Cia. Segura reteve na forma de Reserva Legal e que teria que distribuir como dividendos mínimos obrigatórios, de acordo com a regulamentação vigente, foram, respectivamente, em reais, de

Ano: 2010

Banca:

FCC

Órgão:

TRE-AL

Prova:

FCC - 2010 - TRE-AL - Analista Judiciário - Contabilidade |

Q30158

Contabilidade Geral

Texto associado

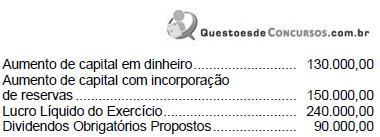

Dos livros da Cia. Luar foram retirados os saldos finais

abaixo relativos aos exercícios de 2007/2008

abaixo relativos aos exercícios de 2007/2008

Os aumentos ou diminuições, dos valores atribuídos a itens do ativo ou do passivo, consequentes da avaliação a valor justo, ainda não atribuídas ao resultado do exercício pelo regime de competência, são classificadas como

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Técnico do Banco Central - Area 1 |

Q29433

Contabilidade Geral

Segundo a Lei nº 6.404/76, com as alterações das Leis nos 11.638/2007 e 11.941/2009, as contas que devem ser classificadas como reserva de capital são as que registram o(as)

Ano: 2010

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2010 - TRE-AM - Analista Judiciário - Contabilidade |

Q27242

Contabilidade Geral

A Cia. Ouro Velho apresentava em seu Balancete, em 31/12/X8, os saldos, em reais, nas seguintes contas:

Com base nas informações acima, o Patrimônio Líquido da Cia Ouro Velho, em 31/12/X8, era, em reais, de

Com base nas informações acima, o Patrimônio Líquido da Cia Ouro Velho, em 31/12/X8, era, em reais, de

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 3 |

Q25697

Contabilidade Geral

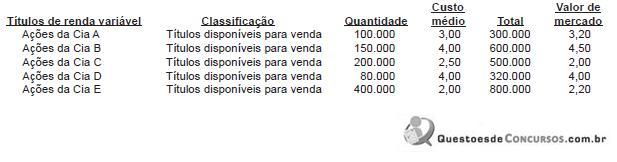

A composição dos títulos de renda variável, no encerramento do balanço de determinado banco, está representada no quadro a seguir.

Qual a forma correta do registro contábil, em reais, do ajuste ao valor de mercado?

Qual a forma correta do registro contábil, em reais, do ajuste ao valor de mercado?

Q1308881

Contabilidade Geral

Analise as afirmativas a seguir e assinale a opção INCORRETA.