Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.817 questões

Q1307670

Contabilidade Geral

Os limites mínimos de capital realizado e o patrimônio líquido devem ser,

permanentemente, observados pelas instituições financeiras. No caso de instituição

que tenha sede ou matriz e, no mínimo, 90% de suas dependências das quais são

exigidas capitalização, funcionando fora do eixo Rio de Janeiro e São Paulo, os

referidos limites têm:

Q1307637

Contabilidade Geral

Com base na Lei nº 6.404/76 e alterações posteriores, assinale a alternativa incorreta.

A companhia poderá pagar dividendos à conta de:

Q1307630

Contabilidade Geral

A Companhia Beta, sociedade de capital fechado, apresenta a seguinte demonstração

das mutações do patrimônio líquido em 31 de dezembro de 2006:

Com base na Lei nº 6.404/76 e alterações posteriores, considerando que o estatuto não prevê percentual de distribuição de dividendos distinto da legislação societária, assinale a resposta que corresponda à proposta de destinação do lucro do exercício:

Com base na Lei nº 6.404/76 e alterações posteriores, considerando que o estatuto não prevê percentual de distribuição de dividendos distinto da legislação societária, assinale a resposta que corresponda à proposta de destinação do lucro do exercício:

Q1307624

Contabilidade Geral

A companhia ABC adquiriu em 30 de novembro de 2006, por R$ 25.000.000, a totalidade

das ações representativas do capital social da sociedade XYZ, que se apresentava

com passivo a descoberto de R$ 15.000.000 nessa mesma data. Considerando: (i) a

informação anterior; (ii) o laudo de avaliação emitido por especialistas independentes

o qual evidencia o valor econômico da investida com base em rentabilidade futura;

(iii) o disposto na Instrução CVM nº 247/96; e (iv) o Ofício Circular CVM/SNC/SEP nº

01/2007, indique a alternativa correta:

Q1307491

Contabilidade Geral

Com referência ao Patrimônio Liquido ajustado - PLA das entidades seguradoras, é

correto afirmar que:

Q1307468

Contabilidade Geral

Em relação aos Juros sobre Capital Próprio, assinale a alternativa incorreta:

Q1307465

Contabilidade Geral

Calcule e identifique o valor do PLA – Patrimônio Líquido Ajustado da seguradora,

considerando o balanço abaixo: (em R$ mil)

Aplicações financeiras 26.000 Créditos de operações de seguros 11.000 Provisão para créditos duvidosos (5.000) Despesas antecipadas 9.000 Depósitos judiciais 4.000 Investimentos em seguradoras controladas 2.000 Imóveis destinados a renda 10.000 Diferido 3.000 Total Ativo 60.000

Débitos de operações de seguros 8.000 Depósitos de terceiros 1.000 Provisões técnicas 14.000 Provisões para contingências fiscais 6.000 Receitas de exercícios futuros 2.000 Patrimônio líquido (incluindo reservas de reavaliação de R$ 3.000) 29.000 Total Passivo 60.000

Aplicações financeiras 26.000 Créditos de operações de seguros 11.000 Provisão para créditos duvidosos (5.000) Despesas antecipadas 9.000 Depósitos judiciais 4.000 Investimentos em seguradoras controladas 2.000 Imóveis destinados a renda 10.000 Diferido 3.000 Total Ativo 60.000

Débitos de operações de seguros 8.000 Depósitos de terceiros 1.000 Provisões técnicas 14.000 Provisões para contingências fiscais 6.000 Receitas de exercícios futuros 2.000 Patrimônio líquido (incluindo reservas de reavaliação de R$ 3.000) 29.000 Total Passivo 60.000

Q1307241

Contabilidade Geral

Na subscrição do capital inicial e nos aumentos de capital em dinheiro, é exigido

das instituições financeiras e demais instituições autorizadas a funcionar pelo

Banco Central do Brasil, sempre a realização, no ato, de um percentual do montante

subscrito, de pelo menos:

Q1307206

Contabilidade Geral

Conforme a Lei nº. 6.404/76 e alterações posteriores, desde que exista saldo de lucros

acumulados no último balanço semestral, a companhia:

Q1307205

Contabilidade Geral

De acordo com as disposições da Deliberação CVM nº 207/96, que trata da

contabilização dos juros sobre o capital próprio, previstos na Lei nº 9.249/95, assinale

a alternativa incorreta:

Q1235328

Contabilidade Geral

No mês de dezembro de 2006, uma empresa foi registrada na Junta Comercial e captou recursos totais de R$ 128.000,00, sendo R$ 80.000,00 dos sócios sob a forma de Capital Registrado e R$ 48.000,00 de terceiros, destes, 2/3 a título de financiamentos de longo prazo e 1/3 como receitas. Os referidos recursos foram aplicados no mesmo mês, sendo R$ 47.600,00 em Mercadorias para Revenda; R$ 19.180,00 em Aplicações Financeiras de Curto Prazo, R$ 12.270,00 na compra de Máquinas e Equipamentos, R$ 36.700,00 na concessão de Empréstimos a Terceiros e o restante em despesas. Assim, o total do Patrimônio Líquido será:

Q1226784

Contabilidade Geral

Considerando-se que as provisões são encargos e riscos já conhecidos, e seus valores são calculáveis, mesmo por estimativas, bem como as reservas são, em suma, a explicação da diferença entre o Capital Realizado e o Patrimônio Líquido, pode-se afirmar que:

Q225906

Contabilidade Geral

Uma empresa apresenta os seguintes saldos nas contas do seu balancete:

Ovalor do Patrimônio Líquido é:

Ovalor do Patrimônio Líquido é:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197813

Contabilidade Geral

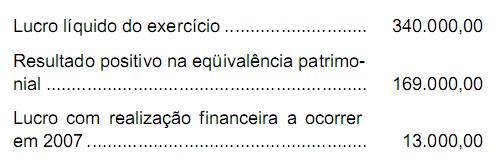

Considere as seguintes informações extraídas da contabilidade da Cia. Moinho de Ouro, relativas ao exercício findo em 31.12.2005:

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197812

Contabilidade Geral

Uma pessoa jurídica aliena ações em tesouraria, obtendo um resultado positivo. A contrapartida credora do lançamento contábil respectivo será efetuada em conta de

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197811

Contabilidade Geral

A Cia. Amsterdã é proprietária de um imóvel, cujo valor contábil estava assim escriturado em sua contabilidade, no dia 02.04.2005:

Custo de aquisição................................... R$ 580.000,00

(-) Depreciação acumulada..................... (R$ 464.000,00)

(=) Valor contábil .................................... R$ 116.000,00

Nessa mesma data, a Assembléia Geral da companhia aprovou um laudo de reavaliação do referido imóvel, cujo valor de mercado foi estimado em R$ 320.000,00, e o restante de sua vida útil, em 20 anos, tendo sido efetuada a contabilização correspondente do ajuste no valor do imóvel e da respectiva reserva de reavaliação. No final do exercício, foi lançada uma despesa de depreciação de R$ 12.000,00, relativa ao imóvel reavaliado. Supondo-se a inexistência de impostos e contribuições sobre o lucro, a companhia deve considerar que a reserva de reavaliação foi realizada parcialmente no valor de, em R$:

Custo de aquisição................................... R$ 580.000,00

(-) Depreciação acumulada..................... (R$ 464.000,00)

(=) Valor contábil .................................... R$ 116.000,00

Nessa mesma data, a Assembléia Geral da companhia aprovou um laudo de reavaliação do referido imóvel, cujo valor de mercado foi estimado em R$ 320.000,00, e o restante de sua vida útil, em 20 anos, tendo sido efetuada a contabilização correspondente do ajuste no valor do imóvel e da respectiva reserva de reavaliação. No final do exercício, foi lançada uma despesa de depreciação de R$ 12.000,00, relativa ao imóvel reavaliado. Supondo-se a inexistência de impostos e contribuições sobre o lucro, a companhia deve considerar que a reserva de reavaliação foi realizada parcialmente no valor de, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197810

Contabilidade Geral

É uma reserva de capital a Reserva

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197804

Contabilidade Geral

A Cia. Beta possui bens e direitos no valor total de R$ 1.750.000,00, em 31.12.2005. Sabendo-se que, nessa mesma data, inexistem Resultados de Exercícios Futuros e que o Passivo Exigível da companhia representa 2/5 (dois quintos) do valor do Patrimônio Líquido, este último corresponde a, em R$:

Q61133

Contabilidade Geral

A companhia poderá constituir reserva de lucros a realizar, segundo normas estatuídas pela Lei nº 6.404/76 (Lei das Sociedades por Ações), quando

Q61131

Contabilidade Geral

Foram extraídas as seguintes informações do Balanço Patrimonial da Cia. Garça:

? valor do Ativo Circulante representa 90% do valor do Passivo Circulante;

? valor do Ativo Realizável a Longo Prazo é de R$ 150.000,00;

? total de ativos da companhia corresponde a R$ 1.200.000,00;

? valor do Passivo Exigível a Longo Prazo é R$ 300.000,00;

? Ativo Permanente é equivalente a 150% do Patrimônio Líquido;

? A companhia não possui contas classificáveis em Resultado de Exercícios Futuros.

Logo, o valor do Patrimônio Líquido da companhia é, em R$,

? valor do Ativo Circulante representa 90% do valor do Passivo Circulante;

? valor do Ativo Realizável a Longo Prazo é de R$ 150.000,00;

? total de ativos da companhia corresponde a R$ 1.200.000,00;

? valor do Passivo Exigível a Longo Prazo é R$ 300.000,00;

? Ativo Permanente é equivalente a 150% do Patrimônio Líquido;

? A companhia não possui contas classificáveis em Resultado de Exercícios Futuros.

Logo, o valor do Patrimônio Líquido da companhia é, em R$,