Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.817 questões

Ativo Circulante: Caixa 200.000; Contas a receber 50.000;

Ativo Circulante: Caixa 200.000; Contas a receber 50.000;  Ativo Imobilizado: Terrenos 80.000;

Ativo Imobilizado: Terrenos 80.000;  Ativo Diferido: Gastos Pré-Operacionais 120.000;

Ativo Diferido: Gastos Pré-Operacionais 120.000;  Passivo Circulante: Fornecedores 150.000;

Passivo Circulante: Fornecedores 150.000;  Passivo não-Circulante: Financiamentos 50.000;

Passivo não-Circulante: Financiamentos 50.000;  Patrimônio Líquido: Capital Social 250.000.

Patrimônio Líquido: Capital Social 250.000. Para fins de análise, o valor-base do Patrimônio Líquido, considerando que a empresa efetua suas classificações de acordo com a Legislação Brasileira, deve ser:

pelo enriquecimento de diversos investidores nos últimos anos.

O preço das ações e o volume de recursos aplicados aumentaram

vertiginosamente e pessoas que jamais aplicariam seus recursos

em renda variável foram convencidas pela alta expectativa de

ganho. Acerca desse tema, julgue os itens a seguir.

disciplinar, normatizar e fiscalizar a atuação dos diversos

integrantes do mercado de capitais no Brasil. Acerca desse

assunto, julgue os itens a seguir.

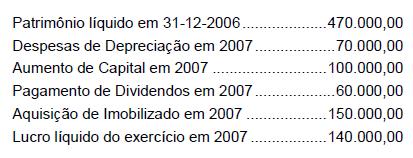

Sabendo-se que os dividendos de R$ 60.000,00 não foram provisionados, é correto concluir que o valor do Patrimônio Líquido da Companhia em 31/12/2007, correspondia, em R$, a

o capital próprio da Companhia, no aludido Balanço, em reais, é

Imposto de Renda 30%;

Participação de Empregados R$ 40.000,00;

Participação de Diretores 10%;

Reserva Legal na forma da lei;

Retenção de Lucros R$ 30.000,00;

Dividendos a Pagar 30%.

Com a contabilização feita na forma indicada, caberá à empresa distribuir dividendos no valor de:

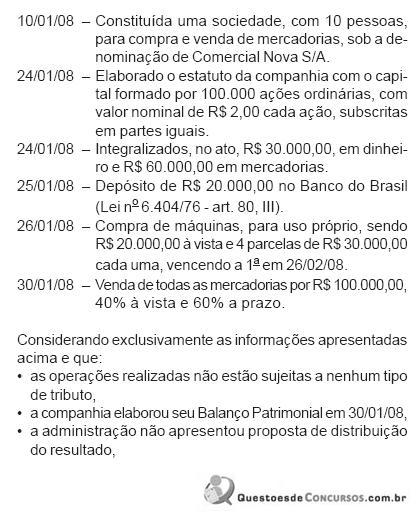

A empresa apresenta o seguinte Balanço em 01.10.X8:

Informações adicionais:

I. o Estoque é constituído por 10.000 unidades

de mercadorias T adquiridas por R$10 cada. A

empresa adota o CMPF (custo médio ponderado

fixo) - controle periódico (no final de cada mês);

II. os Móveis e Utensílios são depreciados à taxa de

10% ao ano.

A empresa efetuou as seguintes operações no mês de

outubro de X8:

seguir.

empresas, julgue os próximos itens.

I. A elaboração da Demonstração das Origens e Aplicações de Recursos é obrigatória para todos os tipos de sociedades por ações. II. A incorporação de imobilizados 100% financiados por terceiros até 360 dias provoca alteração na variação do Capital Circulante Líquido.

III. Os resultado obtidos com alienação de imobilizados não afetam o Capital Circulante Liquido.

IV. O dividendo distribuído por empresas controladas não alteram o valor dos itens circulantes.

V. A correção cambial incidente sobre saldos devedores de operações de longo prazo representa uma origem de recursos.

É correto o que se afirma APENAS em

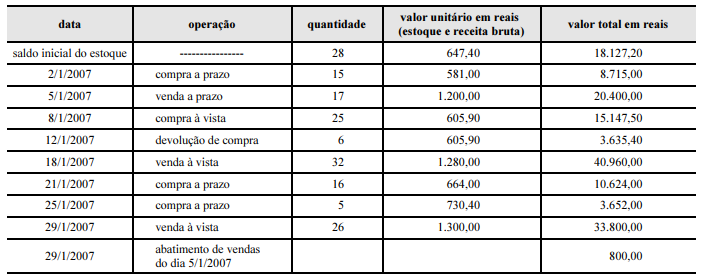

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para à questão abaixo:

‣ despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

‣ despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

‣ despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

‣ redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

‣ aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

‣ despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

‣ ICMS sobre compras: 17%

‣ ICMS sobre vendas: 17%

‣ ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

‣ saldo do disponível em 1.o /1/2007: R$ 95.800,00

‣ a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS.

Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

R$

Patrimônio líquido 2.000.000 Receitas recebidas de exercícios futuros 20.000 Depósitos judiciais relacionados a sinistros 20.000 Investimentos em companhias de seguros controladas 100.000 Investimentos em controladas do ramo de serviços 50.000 Ativo diferido 40.000 Provisão para sinistros em demanda judicial 150.000