Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.817 questões

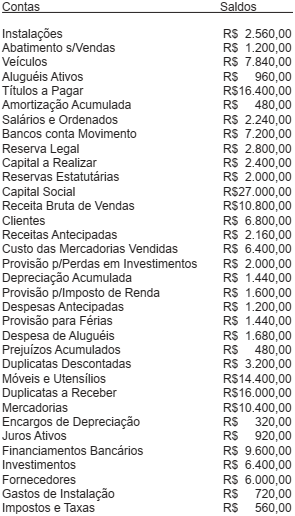

Utilizando as informações do balancete de verificação de

determinada empresa, apresentado ao lado, julgue os itens a seguir.

Utilizando as informações do balancete de verificação de

determinada empresa, apresentado ao lado, julgue os itens a seguir.

A respeito da conta Ações em Tesouraria, analise as afirmativas a seguir:

I. É uma conta do Ativo.

II. É uma conta redutora do Patrimônio Líquido.

III. Tem saldo credor.

Assinale:

Determine o valor do Patrimônio Líquido de uma empresa que apresente os seguintes saldos dos grupos patrimoniais:

Ativo Circulante |

$ 1.000,00 |

Realizável a Longo Prazo |

$ 500,00 |

Resultado de Exercícios Futuros |

$ 200,00 |

Passivo Circulante |

$ 800,00 |

Ativo Permanente |

$ 600,00 |

Exigível a Longo Prazo |

$ 1.000,00 |

Com base na legislação societária, julgue o seguinte item acerca dessa situação hipotética.

Suponha-se que as empresas LARA e SOFI tenham-se fundido para criar uma nova sociedade, que não existem transações comerciais entre elas e que essas empresas tenham a seguinte posição patrimonial na data-base da fusão:

LARA (em R$) SOFI (em R$)

ativos 170.000 19.000

passivos 70.000 –

patrimônio líquido 100.000 19.000

Nesse caso, a empresa criada após a fusão terá um

patrimônio líquido no valor de R$ 81.000,00.

“O aumento de capital social, deliberado em assembléia ou reunião, ___________ aprovado pelo Banco Central do Brasil, deve ser registrado na conta ________________, tendo como contrapartida”:

- a conta________________, quando realizado com recursos de acionistas ou quotistas;

- a conta dividendos e bonificações a pagar, quando realizado com utilização de créditos a acionistas, relacionados estritamente ao pagamento de dividendos;

- as contas reservas de capital, reservas de lucros ou lucros ou prejuízos acumulados, quando realizado com____________________.”

“Quando um título for reclassificado da categoria __________________ para a categoria ___________________, o efeito de marcação a mercado do respectivo título, registrado em conta específica do __________________, deve ser reclassificado para o resultado no momento da transferência de categoria do respectivo título”.

Balanço Patrimonial (em Reais) Ativo Passivo Ativo circulante 100.000,00 Passivo circulante 80.000,00 Ativo realizável a longo prazo 20.000,00 Passivo exigível a longo prazo 30.000,00 Ativo permanente 180.000,00 Patrimônio líquido 190.000,00 Total 300.000,00 Total 300.000,00

Demonstração do resultado do exercício (em Reais) Receita líquida 600.000,00 (-) Custo das mercadorias vendidas 320.000,00 Resultado operacional bruto 280.000,00 (-) Despesas operacionais 190.000,00 Resultado operacional antes dos impostos 90.000,00 (-) IRPJ + CSSL 32.000,00 Lucro líquido do exercício 58.000,00

Assinale a alternativa correta:

Quando o ativo é menor que o passivo exigível, a situação líquida é negativa, caracterizando o que se chama de passivo a descoberto. Neste caso, a situação patrimonial pode ser representada por ativo - patrimônio líquido = passivo exigível.

No aumento de capital mediante subscrição de ações, o preço de emissão deverá ser fixado levando-se em conta o valor nominal das ações e o grau de concentração do capital existente.

No encerramento do ano para fi ns de balanço, o resultado líquido do exercício, antes do imposto de renda, da contribuição social sobre o lucro, e das participações estatutárias, foi lucro de R$ 610.000,00.

Desse lucro a empresa mandou provisionar R$ 205.000,00 para pagamento de Imposto de Renda e Contribuição Social sobre o Lucro Líquido; e R$ 45.000,00 para Participação Estatutária de Empregados.

Mandou registrar, também, Participação de Administradores de 10%, Reserva Legal de 5% e o Dividendo Mínimo Obrigatório de 25%.

No exercício social em que esses fatos ocorreram o patrimônio líquido da empresa no balanço patrimonial passou a ser de

Ao elaborar o balanço patrimonial do exercício a empresa apurou os seguintes valores:

Modernos S.A., para responder às questões de números 3 e 4.

? não havia saldo nas contas de Reservas de Capital;

? valor do capital social integralizado é de R$ 1.000.000,00;

? a conta Reserva Legal, antes da destinação do resultado apurado no exercício apresentava um saldo credor de R$ 185.000,00.

O valor a ser destinado à constituição da reserva legal no referido exercício social, segundo as disposições legais vigentes, é, em R$, de