Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.817 questões

Patrimônio Líquido • Capital Social 4.000.000,00 • Reservas de Capital 20.000,00 Reserva de Incentivos Fiscais 20.000,00 • Reservas de Lucros 600.000,00 Reserva Legal 100.000,00 Reserva para Aumento de Capital 500.000,00 TOTAL DO PATRIMÔNIO LÍQUIDO R$ 4.620.000,00

Segundo o Estatuto da Companhia Beta, o Capital Social está dividido da seguinte forma:

• 30% representados por ações ordinárias nominativas; • 40% representados por ações preferenciais nominativas, classe “A”, às quais é assegurado dividendo de 6% a.a. sobre o valor dessas ações, cumulativos; e • 30% representados por ações preferenciais nominativas, classe “B”, às quais é assegurado dividendo não-cumulativo de 12% a.a sobre o valor dessas ações. Considerando que a empresa apurou lucro líquido de R$ 200.000,00 no exercício, qual foi a proposição da Diretoria para sua destinação, nos termos do Estatuto Social e da Lei nº 6.404/76:

Ao apurar o retorno sobre o patrimônio líquido, será deduzida a parcela correspondente a reserva de reavaliação.

O registro da aquisição de ações da própria empresa, para sua manutenção em tesouraria, reduzirá o valor do patrimônio líquido e também do ativo.

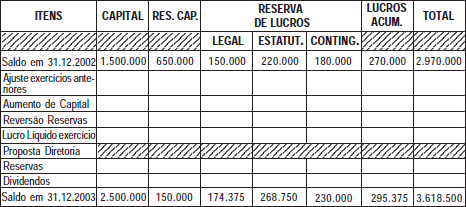

⋅ Ocorreu um erro contábil no exercício de 2002, somente identificado após a publicação das Demonstrações Contábeis, e que aumentaria o resultado daquele exercício em R$ 56.000,00.

⋅ Em novembro de 2003 houve um aumento de capital de R$ 1.000.000,00, com a seguinte origem: Transferência de Reserva de Capital, R$ 500.000,00; Lucros Acumulados, R$ 200.000,00; e Aporte de Recursos por parte dos sócios, R$ 300.000,00.

⋅ Em dezembro, por não ter ocorrido o fato que a originou, foi realizada a reversão das Reservas para Contingências no valor de R$ 50.000,00.

⋅ O Lucro Líquido do exercício montou a R$ 487.500,00.

⋅ O número de ações da empresa em 2003 era de 780.000.

A Diretoria apresentou a seguinte proposta para distribuição do Lucro Líquido:

⋅ Reserva Legal 5%

⋅ Reserva Estatutária 10%

⋅ Reserva para Contingência R$ 100.000,00

⋅ Dividendos R$ 0,25 por ação

Considere, a seguir, as características da Demonstração de Mutações do Patrimônio Líquido.

Tendo em vista todas as informações apresentadas, o valor que será retirado do grupo do Patrimônio Líquido, em reais, é:

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

Tendo por referência a afirmação de Hilário Franco (1997) que contabilidade “é a ciência que estuda e controla as variações no patrimônio das entidades econômico-administrativas, através de um conjunto sistematizado de preceitos e normas próprias”, julgue o item a seguir.

A utilização de lucros acumulados para o aumento do capital

social de uma empresa não aumenta nem diminui o seu

patrimônio líquido.

Acerca do balanço patrimonial, julgue o item seguinte.

Considere a seguinte situação hipotética.

Um hospital de pequeno porte apresentou em seu balanço

patrimonial de 2003 um ativo de R$ 450.570,00 entre bens

e direitos e o passivo apresentou R$ 490.570,00 em

obrigações.

Nessa situação, é correto afirmar que o hospital apresentou

um patrimônio líquido negativo.