Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

Em relação aos fatos contábeis e respectivas variações patrimoniais, julgue o item a seguir.

Se ocorrer distribuição de dividendos por uma sociedade

anônima, o reconhecimento contábil deste fato gerará redução

tanto do capital que estava à disposição da sociedade como das

obrigações de curto prazo.

A respeito dos componentes patrimoniais — ativo, passivo e patrimônio líquido —, julgue o item seguinte.

As ações em tesouraria aumentam o valor do patrimônio

líquido.

A respeito dos componentes patrimoniais — ativo, passivo e patrimônio líquido —, julgue o item seguinte.

Capital social, reservas de capital, ajustes de avaliação

patrimonial, reservas de lucros, ações em tesouraria e prejuízos

acumulados são itens que compõem o patrimônio líquido.

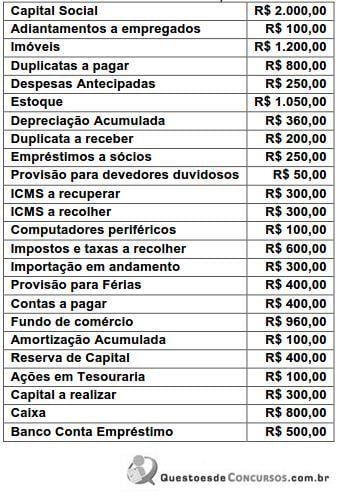

Analise as contas a seguir que foram extraídas da contabilidade de uma empresa comercial, apure o resultado do exercício no ano findo e responda à questão.

Receita de venda 300

Empréstimos a Controladas 90

Alugueis passivos 40

Impostos a recolher 100

Capital social 100

Imobilizado 300

Financiamento de longo prazo 120

CMV 120

Juros ativos 20

Direitos de curto prazo 50

Intangível 140

Salários 30

Debêntures Emitidas de longo prazo 70

Comissão de vendas 30

Disponibilidades 10

Estoques 100

Fornecedores 200

Ao se ajustar os saldos do balanço patrimonial, mediante a utilização de um indexador abaixo da inflação efetiva, o valor calculado da correção monetária será superavaliado, caso o total do ativo não circulante seja maior do que o patrimônio líquido.

A tabela a seguir apresenta as informações referentes ao encerramento do exercício social da empresa Y&Z S. A.

Assinale a alternativa que identifica o valor do PL.

• Lucro Líquido do Exercício em curso ..........500.000,00.

• Constituição de Reservas já aprovadas para o exercício em curso

Reserva estatutária .................... 75.000,00;

Reserva para Contingências .......100.000,00.

• Outras

A reserva Legal foi incorporada ao capital no início deste exercício social em curso.

O estatuto da companhia estabeleceu que os dividendos obrigatórios deveriam ser pagos pelo percentual mínimo determinado pela legislação social vigente, mas não estabeleceu qualquer percentual a ser aplicado sobre o lucro da companhia.

Nesse contexto, e considerando exclusivamente as informações apresentadas pela companhia ABC, o valor dos dividendos obrigatórios, em reais, é

Em 31/dezembro/2011, antes da elaboração do Balanço Patrimonial, uma empresa apresentou o seguinte balancete de verificação:

- Reserva Estatutária - 10% do lucro líquido.

- Dividendo Mínimo Obrigatório - 40% do lucro líquido.

Sabe-se que no período o lucro líquido apurado foi de R$ 100.000,00 e que a Assembleia aprovou um orçamento de capital para um determinado projeto e a constituição de uma Reserva para Expansão até o limite de R$ 60.000,00 do lucro, para a realização dos investimentos constantes no orçamento aprovado. Sabe-se, ainda, que a Reserva Legal não ultrapassará o limite estabelecido na Lei Societária com a incorporação do valor correspondente ao lucro do período.

O valor retido como Reserva para Expansão e o valor do Dividendo Mínimo Obrigatório foram, respectivamente,

Composição do Patrimônio Líquido

antes da distribuição de 2009 Saldos (R$)

Capital Social 600.000

Capital Social a Integralizar (300.000)

Reserva Legal 55.000

Reserva de Capital 30.000

Reserva de Lucros 35.000

Lucro / Prejuízos Acumulados 200.000

Total 620.000

O saldo da conta Lucros/Prejuízos Acumulados registra apenas o Lucro Líquido apurado em dezembro de 2009. O estatuto da empresa determina que a distribuição do saldo obedeça à seguinte destinação: cálculo da Reserva Legal na forma da legislação societária; 40% dos lucros auferidos serão destinados aos dividendos; 10% para Reservas de Lucros e o restante do lucro deve ficar retido, de acordo com o orçamento de capital aprovado pela assembleia geral.

Com base nessas informações, pode-se afirmar que

I. O lucro líquido do exercício apurado na demonstração do resultado do exercício terá sempre o mesmo valor que o saldo final de caixa e equivalentes apurado na demonstração do fluxo de caixa.

II. Para encerrar o balanço patrimonial de uma empresa de sociedade por ações, é necessário transferir o valor da provisão do imposto de renda e da contribuição social sobre o lucro liquido, bem como do lucro líquido do exercício apurados na demonstração do resultado do exercício, para o passivo circulante e para o patrimônio líquido, respectivamente.

III. O saldo final do patrimônio líquido constante do balanço patrimonial de uma empresa de sociedade por ações será sempre igual à linha do total de cada conta evidenciada na demonstração das mutações do patrimônio líquido, do mesmo exercício findo.

Assinale:

Não é possível haver ágio na emissão de ações sem valor nominal.

As partes beneficiárias emitidas pelas companhias abertas são títulos negociáveis, sem valor nominal, que não compõem o capital social.