Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

Ano: 2014

Banca:

IDECAN

Órgão:

Colégio Pedro II

Prova:

IDECAN - 2014 - Colégio Pedro II - Técnico em Contabilidade |

Q421313

Contabilidade Geral

Durante o exercício, os valores dos elementos do ativo e do passivo de uma entidade podem sofrer variações, em virtude de sua avaliação a preço de mercado. Contabilmente, essas variações são definidas como

Ano: 2014

Banca:

VUNESP

Órgão:

FUNDUNESP

Prova:

VUNESP - 2014 - FUNDUNESP - Assistente Administrativo |

Q420162

Contabilidade Geral

Texto associado

Analise o balancete de verificação a seguir da Companhia Fundindo a Cuca Ltda.

Com base apenas nessas informações, após classificar as contas em saldos devedores e credores, de acordo com a sua natureza, e preparar a Demonstração do Resultado do Exercício e o Balanço Patrimonial, responda às questões de números 37 a 40.

O Valor do Patrimônio Líquido corresponderá a

O Valor do Patrimônio Líquido corresponderá a

Ano: 2014

Banca:

IADES

Órgão:

UFBA

Provas:

IADES - 2014 - UFBA - Analista Administrativo - Contabilidade

|

IADES - 2014 - EBSERH - Analista Administrativo - Contabilidade |

Q419221

Contabilidade Geral

O patrimônio líquido de uma firma permaneceu constante nos balanços patrimoniais de 20X1 e 20X2. Considerando essas informações, assinale a alternativa que corresponde aos movimentos observados, respectivamente, no ativo total e no passivo exigível.

Ano: 2014

Banca:

IADES

Órgão:

UFBA

Provas:

IADES - 2014 - UFBA - Analista Administrativo - Contabilidade

|

IADES - 2014 - EBSERH - Analista Administrativo - Contabilidade |

Q419213

Contabilidade Geral

Uma firma iniciou suas atividades em 20X1 com um capital totalmente integralizado de $ 85.000. Ao levantar o balanço patrimonial no final do exercício, apurou um ativo total de $ 187.300. Sabendo que no exercício a firma acumulou prejuízo de $ 26.400, é correto afirmar que o montante de capital de terceiros empregado foi de

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416828

Contabilidade Geral

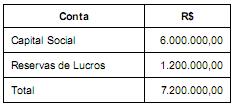

O Patrimônio líquido da Comercial EmeJotaX S.A., em 31/12/2012, era composto pelas seguintes contas:

Capital ................................................................................................................ R$ 4.000.000,00

Reserva Legal ...................................................................................................... R$ 700.000,00

Reserva Estatutária ............................................................................................... R$ 250.000,00

Reserva para Expansão ........................................................................................ R$ 150.000,00

Total do Patrimônio Líquido ................................................................................. R$ 5.100.000,00

A Comercial EmeJotaX S.A. apurou, em 2013, um lucro líquido de R$ 2.400.000,00 e constituiu as seguintes reservas:

• Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

• Reserva Estatutária no valor correspondente a 10% do Lucro Líquido.

O fundamento econômico para a Reserva para Expansão contabilizada em 31/12/2012 não mais existe, pois a empresa já concluiu o projeto de expansão.

Sabendo-se que o estatuto da empresa define que o dividendo mínimo obrigatório corresponde a 25% do lucro líquido ajustado nos termos da Lei das Sociedades por Ações, adicionado, caso exista, da reversão de reservas de lucros, o valor dos dividendos a ser contabilizado no passivo será, em reais,

Capital ................................................................................................................ R$ 4.000.000,00

Reserva Legal ...................................................................................................... R$ 700.000,00

Reserva Estatutária ............................................................................................... R$ 250.000,00

Reserva para Expansão ........................................................................................ R$ 150.000,00

Total do Patrimônio Líquido ................................................................................. R$ 5.100.000,00

A Comercial EmeJotaX S.A. apurou, em 2013, um lucro líquido de R$ 2.400.000,00 e constituiu as seguintes reservas:

• Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

• Reserva Estatutária no valor correspondente a 10% do Lucro Líquido.

O fundamento econômico para a Reserva para Expansão contabilizada em 31/12/2012 não mais existe, pois a empresa já concluiu o projeto de expansão.

Sabendo-se que o estatuto da empresa define que o dividendo mínimo obrigatório corresponde a 25% do lucro líquido ajustado nos termos da Lei das Sociedades por Ações, adicionado, caso exista, da reversão de reservas de lucros, o valor dos dividendos a ser contabilizado no passivo será, em reais,

Q415857

Contabilidade Geral

O balanço patrimonial de 2012 da Companhia ABC apresentava o patrimônio líquido com a seguinte composição:

Capital Social .................................R$ 70.000

Capital a Integralizar...... .................R$ 21.000

Reservas de Capital. .......................R$ 12.000

Reserva Legal .................................R$ 7.700

Com base nas operações efetuadas em 2013, A ABC apurou um lucro líquido de R$ 84.000. Com essas informações, pode-se afirmar que a Companhia, de acordo com a legislação societária, destinou à Reserva Legal o seguinte valor:

Capital Social .................................R$ 70.000

Capital a Integralizar...... .................R$ 21.000

Reservas de Capital. .......................R$ 12.000

Reserva Legal .................................R$ 7.700

Com base nas operações efetuadas em 2013, A ABC apurou um lucro líquido de R$ 84.000. Com essas informações, pode-se afirmar que a Companhia, de acordo com a legislação societária, destinou à Reserva Legal o seguinte valor:

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Prova:

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

Q415753

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações abaixo.

O balancete de verificação da Empresa Comunicativa S.A., em 31/12/2012, era composto das seguintes contas:

R$

Estoques 90.000

Contas a Pagar (que se vencem em até 180 dias) 38.000

Clientes (para receber em até 120 dias) 300.000

Empréstimos a pagar (vencimento durante 2013) 70.000

Caixa e Equivalentes de Caixa 176.000

Receita de Vendas 1.150.000

Capital Social 390.000

Empréstimos a pagar (vencimento após 31/12/2013) 100.000

Custo das Mercadorias Vendidas 460.000

Despesa com Salários 44.000

Reserva Legal 20.000

Seguros Pagos Antecipadamente (vigência por mais 4 meses) 28.000

Investimentos em Coligadas 86.000

Devoluções de vendas 56.000

Salários a Pagar 26.000

Impostos sobre vendas 150.000

Impostos a Recolher (que se vencem em até 60 dias) 14.000

Lucro na venda de Imóvel 24.000

Despesa de Depreciação 30.000

Máquinas e equipamentos 260.000

Despesa com Estimativa de Perdas com Créditos de

Liquidação Duvidosa 4.000

Reserva de Lucros a Realizar 8.000

Resultado de Equivalência Patrimonial (negativo) 6.000

Estimativa de perdas com Créditos de Liquidação Duvidosa 12.000

Despesa com Imposto de Renda e CSLL 10.000

Despesas Financeiras 4.000

Intangíveis 48.000

Despesa com Vendas 30.000

Contas a Receber (para receber em 2015) 70.000

O balancete de verificação da Empresa Comunicativa S.A., em 31/12/2012, era composto das seguintes contas:

R$

Estoques 90.000

Contas a Pagar (que se vencem em até 180 dias) 38.000

Clientes (para receber em até 120 dias) 300.000

Empréstimos a pagar (vencimento durante 2013) 70.000

Caixa e Equivalentes de Caixa 176.000

Receita de Vendas 1.150.000

Capital Social 390.000

Empréstimos a pagar (vencimento após 31/12/2013) 100.000

Custo das Mercadorias Vendidas 460.000

Despesa com Salários 44.000

Reserva Legal 20.000

Seguros Pagos Antecipadamente (vigência por mais 4 meses) 28.000

Investimentos em Coligadas 86.000

Devoluções de vendas 56.000

Salários a Pagar 26.000

Impostos sobre vendas 150.000

Impostos a Recolher (que se vencem em até 60 dias) 14.000

Lucro na venda de Imóvel 24.000

Despesa de Depreciação 30.000

Máquinas e equipamentos 260.000

Despesa com Estimativa de Perdas com Créditos de

Liquidação Duvidosa 4.000

Reserva de Lucros a Realizar 8.000

Resultado de Equivalência Patrimonial (negativo) 6.000

Estimativa de perdas com Créditos de Liquidação Duvidosa 12.000

Despesa com Imposto de Renda e CSLL 10.000

Despesas Financeiras 4.000

Intangíveis 48.000

Despesa com Vendas 30.000

Contas a Receber (para receber em 2015) 70.000

Assumindo-se que não houve proposta de distribuição de dividendos, o valor total do Patrimônio Líquido no Balanço Patrimonial de 31/12/2012 era, em R$,

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Prova:

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

Q415745

Contabilidade Geral

O Patrimônio Líquido da Cia. Distribuidora, em 31/12/2012, era composto pelas seguintes contas:

Capital Social: .................................................................................................................................... R$ 1.000.000

Reserva de Capital: ........................................................................................................................... . R$ 50.000

Reserva Legal: .................................................................................................................................... R$ 190.000

Reserva Estatutária: ............................................................................................................................. R$ 120.000

A Cia. Distribuidora apurou, em 2013, um Lucro Líquido de R$ 400.000, sendo que o estatuto estabelece a seguinte destinação:

- Reserva Legal: constituída nos termos da Lei nº 6.404/76.

- Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/76.

- Reserva para Expansão: saldo remanescente.

Com base nestas informações, a Cia. Distribuidora

Capital Social: .................................................................................................................................... R$ 1.000.000

Reserva de Capital: ........................................................................................................................... . R$ 50.000

Reserva Legal: .................................................................................................................................... R$ 190.000

Reserva Estatutária: ............................................................................................................................. R$ 120.000

A Cia. Distribuidora apurou, em 2013, um Lucro Líquido de R$ 400.000, sendo que o estatuto estabelece a seguinte destinação:

- Reserva Legal: constituída nos termos da Lei nº 6.404/76.

- Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/76.

- Reserva para Expansão: saldo remanescente.

Com base nestas informações, a Cia. Distribuidora

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Prova:

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

Q415735

Contabilidade Geral

A empresa Líquida S.A. realizou, durante 2013, as seguintes operações:

I. Recebeu em doação um terreno com restrições a serem cumpridas após 2013. Na data da doação, o valor justo do terreno era R$ 180.000.

II. Aumentou o Capital Social em R$ 200.000, sendo 40% em dinheiro e o restante com reservas existentes em 31/12/2012.

III. Vendeu por R$ 120.000 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 90.000.

IV. Reconheceu em Outros Resultados Abrangentes um ganho decorrente de determinadas aplicações financeiras no valor de R$ 30.000.

V. Apurou, em 2013, um lucro líquido de R$ 250.000, tendo distribuído R$ 60.000 como dividendos obrigatórios e constituído Reservas para Expansão com o saldo remanescente.

Considerando o registro dessas operações, a alteração ocorrida, em 2013, no Patrimônio Líquido da empresa Líquida S.A. foi, em reais, de

I. Recebeu em doação um terreno com restrições a serem cumpridas após 2013. Na data da doação, o valor justo do terreno era R$ 180.000.

II. Aumentou o Capital Social em R$ 200.000, sendo 40% em dinheiro e o restante com reservas existentes em 31/12/2012.

III. Vendeu por R$ 120.000 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 90.000.

IV. Reconheceu em Outros Resultados Abrangentes um ganho decorrente de determinadas aplicações financeiras no valor de R$ 30.000.

V. Apurou, em 2013, um lucro líquido de R$ 250.000, tendo distribuído R$ 60.000 como dividendos obrigatórios e constituído Reservas para Expansão com o saldo remanescente.

Considerando o registro dessas operações, a alteração ocorrida, em 2013, no Patrimônio Líquido da empresa Líquida S.A. foi, em reais, de

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414708

Contabilidade Geral

Texto associado

Responda a questão com base nos demonstrativos financeiros da Cia. Floripana de Metalurgia S/A. Valores em milhares de R$.

Assinale a alternativa que melhor identifique as mutações do P.L. da Cia. Floripana de Metalurgia S/A de 2012 para 2013

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414702

Contabilidade Geral

Assinale a alternativa que apresenta o lançamento da obrigação dos sócios em pagar o capital social subscrito da Empresa Bem Novinha S.A.:

Ano: 2014

Banca:

IBFC

Órgão:

TRE-AM

Prova:

IBFC - 2014 - TRE-AM - Analista Judiciário - Contabilidade |

Q412279

Contabilidade Geral

Texto associado

A Demonstração das Mutações do Patrimônio Líquido é um relatório contábil que visa evidenciar as variações ocorridas em todas as contas que compõem o Patrimônio Líquido em um determinado período. Analise a DMPL de uma Cia de Capital Aberto, abaixo,t e responda as questões 54 e 55.

Assinale a alternativa incorreta:

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409337

Contabilidade Geral

As contas do Patrimônio Líquido da Empresa JotaEme S.A. apresentavam, em 31/12/2012, os seguintes saldos:

No ano de 2013 a empresa emitiu 1.000.000 de novas ações com o objetivo de aumentar o Capital Social e, para isto, colocou todas as ações ao valor unitário de R$ 2,00. Para a emissão das novas ações a empresa incorreu em custos no valor total de R$ 200.000,00. Em função das condições de mercado e da expectativa dos compradores as ações foram negociadas pelo valor unitário de R$ 3,60. Adicionalmente a empresa apurou no ano de 2013 um lucro líquido de R$ 400.000,00 que foi distribuído da seguinte forma:

Reserva Legal: 5% do Lucro Líquido.

Reserva para expansão: 10% do Lucro Líquido.

Dividendos mínimos obrigatórios: 20% do Lucro Líquido.

Os valores do Capital Social e do total do Patrimônio Líquido da empresa em 31/12/2013, após a consideração de todos os eventos anteriores são, respectivamente, em reais,

No ano de 2013 a empresa emitiu 1.000.000 de novas ações com o objetivo de aumentar o Capital Social e, para isto, colocou todas as ações ao valor unitário de R$ 2,00. Para a emissão das novas ações a empresa incorreu em custos no valor total de R$ 200.000,00. Em função das condições de mercado e da expectativa dos compradores as ações foram negociadas pelo valor unitário de R$ 3,60. Adicionalmente a empresa apurou no ano de 2013 um lucro líquido de R$ 400.000,00 que foi distribuído da seguinte forma:

Reserva Legal: 5% do Lucro Líquido.

Reserva para expansão: 10% do Lucro Líquido.

Dividendos mínimos obrigatórios: 20% do Lucro Líquido.

Os valores do Capital Social e do total do Patrimônio Líquido da empresa em 31/12/2013, após a consideração de todos os eventos anteriores são, respectivamente, em reais,

Q409334

Contabilidade Geral

O patrimônio de uma empresa é formado por bens, direitos e obrigações. Em relação ao tema patrimônio, assinale a alternativa correta.

Q403484

Contabilidade Geral

No que se refere ao balanço patrimonial, julgue os itens que se seguem.

O grupo do patrimônio líquido, que representa o valor residual entre o ativo e o passivo, inclui as contas capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

O grupo do patrimônio líquido, que representa o valor residual entre o ativo e o passivo, inclui as contas capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

Q403479

Contabilidade Geral

No que se refere ao balanço patrimonial, julgue os itens que se seguem.

De acordo com o pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) referente à apresentação das demonstrações contábeis, o valor da participação de não controladores destacado dentro do patrimônio líquido e o valor de instrumentos financeiros disponíveis para venda são exemplos de informações apresentadas no balanço patrimonial.

De acordo com o pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) referente à apresentação das demonstrações contábeis, o valor da participação de não controladores destacado dentro do patrimônio líquido e o valor de instrumentos financeiros disponíveis para venda são exemplos de informações apresentadas no balanço patrimonial.

Q401785

Contabilidade Geral

Considerando o que dispõe a Lei nº 6.404/1976 acerca do tema Ações em Tesouraria, assinale a alternativa correta.

Q401780

Contabilidade Geral

Considere os seguintes lançamentos contábeis:

1. Integralização de capital em dinheiro ($ 50.000).

2. Integralização de capital em bens (imóvel avaliado em $ 100.000).

3. Depósito no banco ($ 45.000).

4. Compra à vista de móveis e utensílios pagos com cheque ($ 8.000).

5. Compra de mercadorias a prazo ($ 13.000).

6. Compra de um veículo financiado para uso da empresa ($ 20.000).

7. Pagamento de despesas administrativas em dinheiro ($ 800).

8. Pagamento de despesas referentes à manutenção predial em dinheiro ($ 1.200).

9. Aplicação de parte do dinheiro depositado no banco ($ 15.000).

10. Obtenção de um empréstimo junto ao banco ($ 30.000).

Ao proceder ao levantamento do Balanço Patrimonial, elaborado a partir dos lançamentos contábeis apresentados, apura-se um Patrimônio Líquido igual a

1. Integralização de capital em dinheiro ($ 50.000).

2. Integralização de capital em bens (imóvel avaliado em $ 100.000).

3. Depósito no banco ($ 45.000).

4. Compra à vista de móveis e utensílios pagos com cheque ($ 8.000).

5. Compra de mercadorias a prazo ($ 13.000).

6. Compra de um veículo financiado para uso da empresa ($ 20.000).

7. Pagamento de despesas administrativas em dinheiro ($ 800).

8. Pagamento de despesas referentes à manutenção predial em dinheiro ($ 1.200).

9. Aplicação de parte do dinheiro depositado no banco ($ 15.000).

10. Obtenção de um empréstimo junto ao banco ($ 30.000).

Ao proceder ao levantamento do Balanço Patrimonial, elaborado a partir dos lançamentos contábeis apresentados, apura-se um Patrimônio Líquido igual a

Q401770

Contabilidade Geral

Texto associado

Considere o saldo contábil das contas a seguir, levantado em 29/6/20X1.

No dia 30/6/20X1, ocorreram os seguintes fatos:

1. Realização de capital com a entrega de um terreno no valor de $ 30.000.

2. Pagamento de salários com cheque, no valor de $ 9.300.

3. Pagamento de encargos sociais com cheque, no valor de $ 2.500.

4. Compra de mercadorias no valor de $ 10.000, com 10% de entrada, paga em dinheiro, e o restante a prazo.

5. Venda de mercadorias à vista no valor de $ 5.000, com custo de $ 2.800.

6. Obtenção de um empréstimo no valor de $ 20.000.

7. Recebimento de duplicatas, pagas pelo cliente no banco, no valor de $ 4.000.

No dia 30/6/20X1, ocorreram os seguintes fatos:

1. Realização de capital com a entrega de um terreno no valor de $ 30.000.

2. Pagamento de salários com cheque, no valor de $ 9.300.

3. Pagamento de encargos sociais com cheque, no valor de $ 2.500.

4. Compra de mercadorias no valor de $ 10.000, com 10% de entrada, paga em dinheiro, e o restante a prazo.

5. Venda de mercadorias à vista no valor de $ 5.000, com custo de $ 2.800.

6. Obtenção de um empréstimo no valor de $ 20.000.

7. Recebimento de duplicatas, pagas pelo cliente no banco, no valor de $ 4.000.

Conforme as informações, ao se apurar o resultado, a conta Lucros ou Prejuízos acumulados apresentou saldo de

Q401751

Contabilidade Geral

Texto associado

A tabela apresentada demonstra todos os saldos credores extraídos do Balancete de Verificação levantado no final do exercício. No Balanço Patrimonial do exercício, o Ativo Total somou $ 68.300.

A tabela apresentada demonstra todos os saldos credores extraídos do Balancete de Verificação levantado no final do exercício. No Balanço Patrimonial do exercício, o Ativo Total somou $ 68.300.

O Patrimônio Líquido evidenciado no Balanço Patrimonial do exercício totalizou