Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

Q401739

Contabilidade Geral

Considerando a equação patrimonial: Ativo = Passivo + Patrimônio Líquido, é correto afirmar que o

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

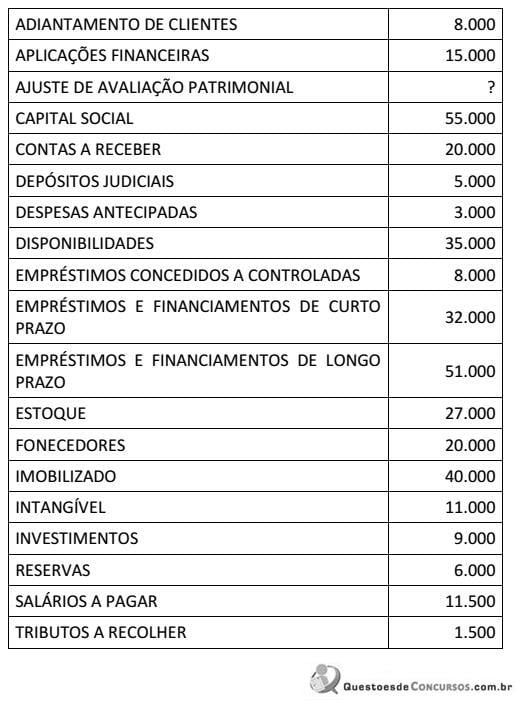

Q396817

Contabilidade Geral

Considere os saldos abaixo:

O saldo da conta “Ajuste de Avaliação Patrimonial” é

O saldo da conta “Ajuste de Avaliação Patrimonial” é

Q395105

Contabilidade Geral

As diferenças no valor de ativos e passivos avaliados a preço de mercado nas reorganizações societárias são registradas como

Q393219

Contabilidade Geral

Qual o valor, em reais, da reserva legal a ser calculado sobre o lucro do exercício de 2013, considerando as seguintes informações:

• o capital social da empresa é de R$ 300.000,00 em 31 de dezembro de 2013;

• o lucro líquido do exercício findo em 31 de dezembro de 2013 foi de R$ 250.000,00;

• a reserva legal constituída até 31 de dezembro de 2012 é de R$ 54.000,00.

• o capital social da empresa é de R$ 300.000,00 em 31 de dezembro de 2013;

• o lucro líquido do exercício findo em 31 de dezembro de 2013 foi de R$ 250.000,00;

• a reserva legal constituída até 31 de dezembro de 2012 é de R$ 54.000,00.

Q393210

Contabilidade Geral

De acordo com a equação fundamental do patrimônio, uma entidade ao ter o aumento da situação líquida positiva, ou a diminuição da situação líquida negativa, tal entidade terá:

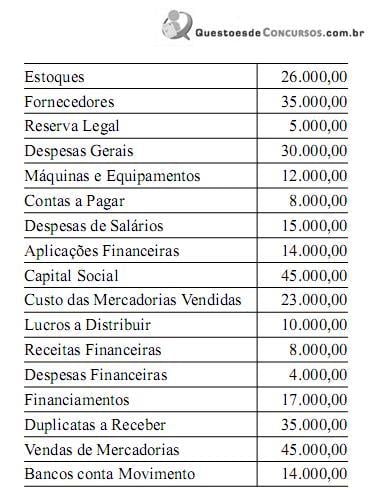

Q393209

Contabilidade Geral

Assinale a alternativa que indica o valor do Patrimônio Líquido da empresa Acerta Quase Tudo S/A, em 31 de dezembro de 2013, após o encerramento do exercício, conforme balancete a seguir demonstrado:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392454

Contabilidade Geral

Elaborado o Balanço Patrimonial, de acordo com as determinações da Lei Societária e considerando exclusivamente as informações apresentadas, o valor do Patrimônio Líquido dessa empresa comercial, em reais, é de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392450

Contabilidade Geral

A companhia Comercial Q, sem capital social autorizado, fez o seguinte lançamento no seu Livro Diário.

Rio de Janeiro, 10 de novembro de 2011

CAPITAL SOCIAL A INTEGRALIZAR (REALIZAR)

a CAPITAL SOCIAL

Desconsiderando-se os elementos histórico e valor, o lançamento apresentado pela Comercial Q, indica o registro contábil do fato contábil da(o)

Rio de Janeiro, 10 de novembro de 2011

CAPITAL SOCIAL A INTEGRALIZAR (REALIZAR)

a CAPITAL SOCIAL

Desconsiderando-se os elementos histórico e valor, o lançamento apresentado pela Comercial Q, indica o registro contábil do fato contábil da(o)

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

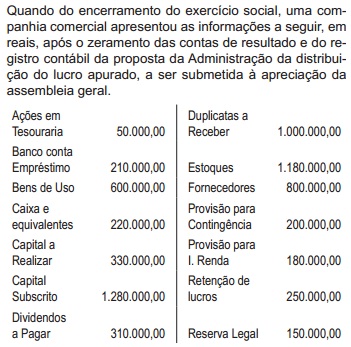

Q391900

Contabilidade Geral

Considerando-se as determinações da legislação societária e das normas contábeis vigentes bem como, exclusivamente, as informações apresentadas, o capital próprio da companhia B, depois de elaborado o Balanço/2012, em reais, é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391898

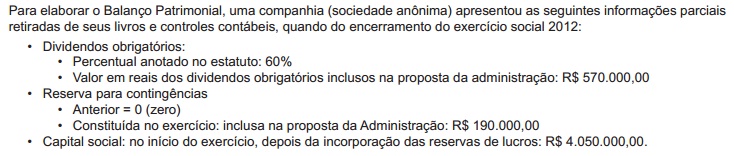

Contabilidade Geral

Para elaborar o Balanço Patrimonial, uma companhia (sociedade anônima) apresentou as seguintes informações parciais retiradas de seus livros e controles contábeis, quando do encerramento do exercício social 2012:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00 • Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se exclusivamente as informações apresentadas pela companhia e os termos da Lei societária vigente, o valor da Reserva Legal, constituída no exercício, em reais, é de:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00 • Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se exclusivamente as informações apresentadas pela companhia e os termos da Lei societária vigente, o valor da Reserva Legal, constituída no exercício, em reais, é de:

Q390755

Contabilidade Geral

Texto associado

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

A parcela do lucro apurado no resultado do exercício que uma sociedade anônima de capital aberto não destinar para as reservas ou não utilizar para a integralização de capital deverá ser destinada ao pagamento de dividendos.

Q390752

Contabilidade Geral

Texto associado

Com relação à escrituração contábil, às provisões, aos ativos e aos passivos, julgue os itens a seguir.

No momento do reconhecimento e do registro contábil do ajuste de avaliação patrimonial, realiza-se lançamento a débito ou a crédito em conta de resultado, o que gera efeito direto no patrimônio líquido.

Q390538

Contabilidade Geral

Nos termos das normas contábeis em vigor e da lei societária, as reservas de lucros representam, preferencialmente, a destinação de uma parte do lucro apurado pela sociedade anônima, para um determinado fim específico.

Nesse contexto, a reserva constituída pela parcela de lucro, prevista em orçamento de capital aprovado pela assembleia geral para atender a projeto de investimento da companhia, é a reserva.

Nesse contexto, a reserva constituída pela parcela de lucro, prevista em orçamento de capital aprovado pela assembleia geral para atender a projeto de investimento da companhia, é a reserva.

Q390537

Contabilidade Geral

O patrimônio líquido, de acordo com a legislação societária, com pronunciamentos técnicos CPC e demais normas vigentes, evidencia, no balanço patrimonial, as reservas de capital.

As reservas de capital, que não transitam pelo resulta- do do exercício, evidenciadas no balanço patrimonial, no subgrupo do mesmo nome, são: reserva de ágio na emissão de ações, reserva de:

As reservas de capital, que não transitam pelo resulta- do do exercício, evidenciadas no balanço patrimonial, no subgrupo do mesmo nome, são: reserva de ágio na emissão de ações, reserva de:

Q390535

Contabilidade Geral

O CPC 26, alterado pelo CPC 26 (R1), que trata da apresentação das demonstrações contábeis, foi formalizado pelo Conselho Federal de Contabilidade na Resolução CFC no 1.185/2009 que aprova a NBC TG 26, alterada e consolidada em 11/dez/2013 como NBC TG 26 (R1),

Nos estritos termos da NBC TG 26 (R1), no balanço patrimonial devem ser apresentados, no mínimo, as contas de reservas, outras contas atribuíveis aos proprietários e o capital:

Nos estritos termos da NBC TG 26 (R1), no balanço patrimonial devem ser apresentados, no mínimo, as contas de reservas, outras contas atribuíveis aos proprietários e o capital:

Q389208

Contabilidade Geral

Sabe-se que, para cada $ 1,00 de capital próprio, uma empresa usa $ 2,00 de capital de terceiros. Considerando que a empresa possui Ativo total no valor de $ 126.000, assinale a alternativa que indica o Patrimônio Líquido, calculado de acordo com a equação fundamental do patrimônio.

Q389144

Contabilidade Geral

As debêntures e as partes beneficiárias são títulos alienados por empresas. A respeito desses títulos, julgue os próximos itens.

As debêntures são títulos negociáveis registrados no passivo circulante, ou no não circulante da empresa emitente, e podem conceder ao seu detentor o direito à participação nos lucros.

As debêntures são títulos negociáveis registrados no passivo circulante, ou no não circulante da empresa emitente, e podem conceder ao seu detentor o direito à participação nos lucros.

Q389133

Contabilidade Geral

Acerca dos fatos contábeis e respectivas variações patrimoniais, julgue os itens que se seguem.

Se uma sociedade anônima tem o capital subscrito representado pelas contas capital autorizado e capital a subscrever, então, quando ocorrer uma subscrição de ações, essa sociedade anônima deverá fazer um lançamento contábil a crédito da conta capital a subscrever, classificada no patrimônio líquido.

Se uma sociedade anônima tem o capital subscrito representado pelas contas capital autorizado e capital a subscrever, então, quando ocorrer uma subscrição de ações, essa sociedade anônima deverá fazer um lançamento contábil a crédito da conta capital a subscrever, classificada no patrimônio líquido.

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388716

Contabilidade Geral

A Cia. Reservada apresentava, em 31/12/2012, um Patrimônio Líquido composto pelas seguintes contas:

• Capital Social: R$ 500.000,00

• Reserva Legal: R$ 90.000,00

• Reserva para Expansão: R$ 140.000,00

Durante 2013, a Cia. Reservada apurou um Lucro Líquido de R$ 300.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei nº 6.404/76

• Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/76

• Reserva para Expansão: saldo remanescente

Sabendo que R$ 70.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Reservada e, para não tributar este ganho, a empresa destinou este valor para Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/76 referente aos dividendos, é correto afirmar que a Cia. Reservada

• Capital Social: R$ 500.000,00

• Reserva Legal: R$ 90.000,00

• Reserva para Expansão: R$ 140.000,00

Durante 2013, a Cia. Reservada apurou um Lucro Líquido de R$ 300.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei nº 6.404/76

• Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/76

• Reserva para Expansão: saldo remanescente

Sabendo que R$ 70.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Reservada e, para não tributar este ganho, a empresa destinou este valor para Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/76 referente aos dividendos, é correto afirmar que a Cia. Reservada

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388444

Contabilidade Geral

A partir da Lei nº 11.638/07, a conta de ajustes de avaliação patrimonial passou a integrar o grupo do patrimônio líquido da entidade.

Analise as seguintes afirmações sobre essa conta de ajustes.

I. As contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, são registradas na conta de ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência.

II. A conta de ajustes de avaliação patrimonial faz parte do patrimônio líquido e é considerada, portanto, como uma conta de reservas.

III. Os ajustes de avaliação patrimonial devem integrar o cálculo do limite referente à proporção das reservas de lucros em relação ao capital.

IV. Os valores registrados na conta de ajustes de avaliação patrimonial são transferidos para o resultado do exercício à medida que os ativos e passivos forem sendo realizados.

A partir dessa análise, conclui-se que estão CORRETAS.

Analise as seguintes afirmações sobre essa conta de ajustes.

I. As contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, são registradas na conta de ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência.

II. A conta de ajustes de avaliação patrimonial faz parte do patrimônio líquido e é considerada, portanto, como uma conta de reservas.

III. Os ajustes de avaliação patrimonial devem integrar o cálculo do limite referente à proporção das reservas de lucros em relação ao capital.

IV. Os valores registrados na conta de ajustes de avaliação patrimonial são transferidos para o resultado do exercício à medida que os ativos e passivos forem sendo realizados.

A partir dessa análise, conclui-se que estão CORRETAS.