Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466230

Contabilidade Geral

Com relação ao tratamento dos itens de patrimônio líquido, julgue o item subsequente.

O prejuízo apurado em determinado exercício não pode ser compensado com lucros acumulados em exercícios anteriores.

O prejuízo apurado em determinado exercício não pode ser compensado com lucros acumulados em exercícios anteriores.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466229

Contabilidade Geral

Com relação ao tratamento dos itens de patrimônio líquido, julgue o item subsequente.

Se determinada empresa receber subvenção do governo federal para a realização de investimentos, ela poderá excluir do lucro líquido a subvenção recebida.

Se determinada empresa receber subvenção do governo federal para a realização de investimentos, ela poderá excluir do lucro líquido a subvenção recebida.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462181

Contabilidade Geral

A Cia. Verde & Amarelo realizou no primeiro semestre de 2013 as seguintes operações:

I. Aumentou o capital social em R$ 80.000,00, sendo 50% com Reservas de Lucros existentes em 31/12/2012 e 50% em dinheiro.

II. Adquiriu ações de sua própria emissão por R$ 30.000,00.

III. Emitiu debêntures no valor total de R$ 50.000,00, tendo incorrido em custos de transação de R$ 4.000,00 e recebido R$ 2.000,00 de prêmio pela sua emissão.

IV. Apurou um lucro líquido no semestre de R$ 200.000,00 com a seguinte destinação: Reserva Legal: R$ 10.000,00; Reserva Estatutária: R$ 20.000,00; Dividendos Obrigatórios: R$ 50.000,00. O restante do lucro foi retido para expansão.

O reconhecimento dessas operações aumentou o Patrimônio Líquido da Cia. Verde & Amarelo, no primeiro semestre de 2013, em

I. Aumentou o capital social em R$ 80.000,00, sendo 50% com Reservas de Lucros existentes em 31/12/2012 e 50% em dinheiro.

II. Adquiriu ações de sua própria emissão por R$ 30.000,00.

III. Emitiu debêntures no valor total de R$ 50.000,00, tendo incorrido em custos de transação de R$ 4.000,00 e recebido R$ 2.000,00 de prêmio pela sua emissão.

IV. Apurou um lucro líquido no semestre de R$ 200.000,00 com a seguinte destinação: Reserva Legal: R$ 10.000,00; Reserva Estatutária: R$ 20.000,00; Dividendos Obrigatórios: R$ 50.000,00. O restante do lucro foi retido para expansão.

O reconhecimento dessas operações aumentou o Patrimônio Líquido da Cia. Verde & Amarelo, no primeiro semestre de 2013, em

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462175

Contabilidade Geral

A Cia. Reconhecedora S.A. é uma empresa comercial e possuía, em 31/07/2013, a seguinte situação patrimonial:

Disponível ........................................................................................ R$ 100.000,00 Estoques .......................................................................................... R$ 30.000,00 Fornecedores ................................................................................... R$ 20.000,00 Capital Social ................................................................................... R$ 110.000,00

Após o registro das operações acima, o total do Patrimônio Líquido da Cia. Reconhecedora S.A., em 31/08/13, era

Disponível ........................................................................................ R$ 100.000,00 Estoques .......................................................................................... R$ 30.000,00 Fornecedores ................................................................................... R$ 20.000,00 Capital Social ................................................................................... R$ 110.000,00

Após o registro das operações acima, o total do Patrimônio Líquido da Cia. Reconhecedora S.A., em 31/08/13, era

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458515

Contabilidade Geral

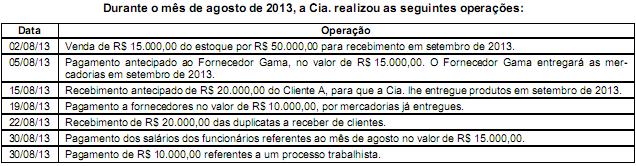

Em 30/09/2013, a empresa WRO, sociedade anônima de capital aberto, após análise de documentos, verificou que faltava realizar os registros contábeis referentes às seguintes operações:

- Em 28/09/2013, os clientes pagaram adiantados R$ 35.000,00 por serviços a serem prestados em outubro de 2013 pela em- presa WRO.

- Em 29/09/2013, a empresa prestou serviços no valor de R$ 142.000,00 para recebimento em outubro de 2013.

- A empresa realizou benfeitorias em imóveis de terceiros no valor de R$ 16.000,00 no final do mês de setembro de 2013.

- Em 30/09/2013, houve a emissão de debêntures no valor de R$ 200.000,00 com prêmio de R$ 3.000,00. Os custos de transação incorridos e pagos decorrentes da emissão de debêntures foram de R$ 4.000,00.

- Em 30/09/2013, a empresa recebeu dividendos, no valor de R$ 10.000,00, distribuídos nesta mesma data, referentes a um investimento em outra empresa avaliado pelo método de custo.

- Em 30/09/2013, a empresa pagou despesa com pessoal referente ao mês de setembro de 2013, ainda não reconhecida pela contabilidade, no valor de R$ 98.000,00.

- Em 30/09/2013, houve a apuração da depreciação do ativo imobilizado referente ao mês de setembro de 2013 no valor de R$ 33.000,00, ainda não reconhecida pela contabilidade.

Pelo registro dessas operações, é correto afirmar que houve um aumento no Patrimônio Líquido, em reais, de

- Em 28/09/2013, os clientes pagaram adiantados R$ 35.000,00 por serviços a serem prestados em outubro de 2013 pela em- presa WRO.

- Em 29/09/2013, a empresa prestou serviços no valor de R$ 142.000,00 para recebimento em outubro de 2013.

- A empresa realizou benfeitorias em imóveis de terceiros no valor de R$ 16.000,00 no final do mês de setembro de 2013.

- Em 30/09/2013, houve a emissão de debêntures no valor de R$ 200.000,00 com prêmio de R$ 3.000,00. Os custos de transação incorridos e pagos decorrentes da emissão de debêntures foram de R$ 4.000,00.

- Em 30/09/2013, a empresa recebeu dividendos, no valor de R$ 10.000,00, distribuídos nesta mesma data, referentes a um investimento em outra empresa avaliado pelo método de custo.

- Em 30/09/2013, a empresa pagou despesa com pessoal referente ao mês de setembro de 2013, ainda não reconhecida pela contabilidade, no valor de R$ 98.000,00.

- Em 30/09/2013, houve a apuração da depreciação do ativo imobilizado referente ao mês de setembro de 2013 no valor de R$ 33.000,00, ainda não reconhecida pela contabilidade.

Pelo registro dessas operações, é correto afirmar que houve um aumento no Patrimônio Líquido, em reais, de

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455436

Contabilidade Geral

No que se refere aos conceitos básicos de contabilidade, julgue o item que se segue.

Suponha que determinado título público adquirido por uma empresa comercial pelo valor de R$ 925,00 tenha rendido, ao final de determinado exercício, R$ 30,00 a título de juros, e que se tenha observado, entretanto, queda no seu valor de mercado, para R$ 920,00. Nessas condições, caso esse ativo esteja classificado como disponível para venda, o patrimônio líquido da instituição deverá receber um lançamento a débito.

Suponha que determinado título público adquirido por uma empresa comercial pelo valor de R$ 925,00 tenha rendido, ao final de determinado exercício, R$ 30,00 a título de juros, e que se tenha observado, entretanto, queda no seu valor de mercado, para R$ 920,00. Nessas condições, caso esse ativo esteja classificado como disponível para venda, o patrimônio líquido da instituição deverá receber um lançamento a débito.

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437552

Contabilidade Geral

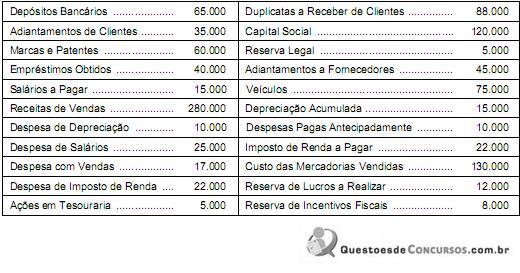

Antes de elaborar as suas Demonstrações Contábeis, a Cia. Rio Grande Ltda. apresentava, em 31/12/2012, em seu balancete de verificação, as seguintes contas e seus respectivos saldos (valores em $):

Com base nessas informações e assumindo que não houve proposta de distribuição de dividendos, o total do Patrimônio Líquido da Cia. Rio Grande Ltda. apresentado em seu Balanço Patrimonial, em 31/12/2012, foi

Com base nessas informações e assumindo que não houve proposta de distribuição de dividendos, o total do Patrimônio Líquido da Cia. Rio Grande Ltda. apresentado em seu Balanço Patrimonial, em 31/12/2012, foi

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427332

Contabilidade Geral

Uma sociedade empresária possuía, em 1º.1.2012, os seguintes saldos em suas contas patrimoniais:

Capital Subscrito - R$100.000,00

Capital a Integralizar - R$40.000,00

Reserva Legal - R$1.800,00

Reserva para Contingências - R$4.320,00

Durante o ano de 2012 ocorreram as seguintes movimentações:

Integralização de capital no valor de R$15.000,00.

Lucro apurado no exercício no valor de R$45.000,00.

Do resultado do período, 5% foi destinado à Reserva Legal, 12% à Reserva para Contingências e o restante para Dividendos a Pagar.

O valor total do Patrimônio Líquido ao final do ano de 2012 é:

Capital Subscrito - R$100.000,00

Capital a Integralizar - R$40.000,00

Reserva Legal - R$1.800,00

Reserva para Contingências - R$4.320,00

Durante o ano de 2012 ocorreram as seguintes movimentações:

Integralização de capital no valor de R$15.000,00.

Lucro apurado no exercício no valor de R$45.000,00.

Do resultado do período, 5% foi destinado à Reserva Legal, 12% à Reserva para Contingências e o restante para Dividendos a Pagar.

O valor total do Patrimônio Líquido ao final do ano de 2012 é:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427327

Contabilidade Geral

Texto associado

Uma sociedade empresária apresentava, em 31.12.2012, os seguintes saldos, antes da apuração do resultado do período:

Considerando que nenhum dividendo será distribuído no período, no Balanço Patrimonial em 31.12.2012, o Patrimônio Líquido é igual a:

Q427290

Contabilidade Geral

No Balanço Patrimonial de uma sociedade empresária verificou-se que o ativo aumentou R$80.000,00, durante o ano de 2012, e o passivo exigível teve um acréscimo de R$70.000,00.

Diante das informações acima, o Patrimônio Líquido nesse período:

Diante das informações acima, o Patrimônio Líquido nesse período:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q427162

Contabilidade Geral

Texto associado

Uma sociedade empresária em seu exercício findo em 2012, apresentava os seguintes dados extraídos da Demonstração das Mutações do Patrimônio Líquido – DMPL.

De acordo com os dados acima, a variação total do Patrimônio Líquido, apresentada na DMPL, foi de:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425655

Contabilidade Geral

Texto associado

As empresas A e B, sem participação entre elas, decidiram se fundir constituindo uma nova empresa C, atendendo a todos os requisitos legais ou normativos necessários e indispensáveis para a realização da fusão e, de acordo com os seus respectivos termos, a empresa A foi considerada a empresa adquirente, para efeitos contábeis. Balanços apresentados pelas empresas elaborados na data da fusão.

De acordo com as normas vigentes, a empresa B avaliou seu patrimônio, pelo valor justo, apurando que:

Ativo Circulante e Passivo Circulante: serão mantidos os valores contábeis Ativo Não Circulante: um galpão já totalmente depreciado foi avaliado em 150.000,00

Desconsiderando qualquer efeito tributário e considerando somente as informações recebidas, o valor do Capital Próprio da nova Empresa C, em reais, é

Ativo Circulante e Passivo Circulante: serão mantidos os valores contábeis Ativo Não Circulante: um galpão já totalmente depreciado foi avaliado em 150.000,00

Desconsiderando qualquer efeito tributário e considerando somente as informações recebidas, o valor do Capital Próprio da nova Empresa C, em reais, é

Q413459

Contabilidade Geral

Em decorrência da Lei n.º 11.638/07, que alterou e complementou a Lei n.º 6.404/76, no balanço patrimonial, a diferença entre os ativos e passivos está representada pelo patrimônio líquido, que por sua vez representa a figura dos investidores, sócios ou donos e está apresentado por várias rubricas. Dentre estas, aquela que representa as contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência de sua avaliação a valor justo, enquanto não computadas no resultado do exercício em obediência ao regime de competência, é a denominada

Q412286

Contabilidade Geral

Com relação ao Patrimônio Líquido, é correto afirmar que

Q412285

Contabilidade Geral

Texto associado

A Cia. Serra do Mar apresentava, em 31/12/2012, os saldos das seguintes contas:

Com base nestas informações, o total do Patrimônio Líquido da Cia. Serra do Mar SA, em 31/12/2012, era, em reais,

Q405828

Contabilidade Geral

A análise das demonstrações financeiras da empresa Sucesso S/A mostrou que o índice de endividamento Participação de Capitais de Terceiros (PCT = Passivo Exigível/Patrimônio Líquido) passou de 1,18 no exercício 2011, para 1,32 no exercício 2012. Com base nas informações desse caso hipotético, assinale a alternativa correta.

Q405822

Contabilidade Geral

Considerando esse saldo de contas, elabore o Balanço Patrimonial. É correto afirmar que o Patrimônio Líquido totalizou

Ano: 2013

Banca:

IADES

Órgão:

EBSERH

Prova:

IADES - 2013 - EBSERH - Analista Administrativo - Contabilidade |

Q404740

Contabilidade Geral

Sobre o objetivo e composição do Balanço Patrimonial, assinale a alternativa correta.

Q395869

Contabilidade Geral

De acordo com o Comitê de Pronunciamentos Contábeis (CPC), o Patrimônio Líquido

Q394625

Contabilidade Geral

Julgue os itens que se seguem, relativos ao tratamento dos itens patrimoniais e resultados das empresas na contabilidade brasileira.

A reserva legal tem por finalidade exclusiva assegurar a integridade do capital social e pode, ainda, ser utilizada para compensar prejuízos.

A reserva legal tem por finalidade exclusiva assegurar a integridade do capital social e pode, ainda, ser utilizada para compensar prejuízos.