Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387891

Contabilidade Geral

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

O patrimônio líquido de uma empresa corresponde ao interesse residual nos ativos da entidade depois de deduzidos os passivos, que são as obrigações passadas, cuja liquidação se espera resulte na saída de recursos capazes de gerar benefícios econômicos.

O patrimônio líquido de uma empresa corresponde ao interesse residual nos ativos da entidade depois de deduzidos os passivos, que são as obrigações passadas, cuja liquidação se espera resulte na saída de recursos capazes de gerar benefícios econômicos.

Q387579

Contabilidade Geral

Dada a Equação Patrimonial em que Ativo = Passivo + Patrimônio Líquido, assinale a alternativa correta.

Q387349

Contabilidade Geral

De acordo como o parágrafo único do art. 189 da Lei nº 6.404/1976 – Lei das Sociedades por Ações, o prejuízo do exercício será obrigatoriamente absorvido pelos lucros acumulados, pelas reservas de lucro e pela reserva legal. Com base nessa afirmação, é correto afirmar que, além de compensar prejuízos, a reserva legal somente poderá ser usada para

Q387345

Contabilidade Geral

Ao elaborar o balancete de verificação, o contador da empresa, a fim de facilitar a análise, agrupou os saldos das diversas contas contábeis, obtendo os seguintes valores:

Considerando as informações apresentadas, é correto afirmar que o saldo das contas do patrimônio líquido antes da incorporação do resultado é

Considerando as informações apresentadas, é correto afirmar que o saldo das contas do patrimônio líquido antes da incorporação do resultado é

Q387344

Contabilidade Geral

Texto associado

2. Fatos contábeis:

1. Aumento do capital em dinheiro ($ 1.000).

2. Depósito no banco ($ 600).

3. Aplicação financeira ($ 500).

4. Contabilização da folha de pagamento ($ 750).

5. Venda de mercadorias a vista em dinheiro ($ 1.300), com CMV ($ 900).

6. Compra de mercadorias com dinheiro ($ 1.000).

7. Despesas administrativas pagas com dinheiro ($ 150).

8. Pagamento de fornecedor com cheque ($ 400).

9. Resgate de aplicação financeira ($ 510).

2. Fatos contábeis:

1. Aumento do capital em dinheiro ($ 1.000).

2. Depósito no banco ($ 600).

3. Aplicação financeira ($ 500).

4. Contabilização da folha de pagamento ($ 750).

5. Venda de mercadorias a vista em dinheiro ($ 1.300), com CMV ($ 900).

6. Compra de mercadorias com dinheiro ($ 1.000).

7. Despesas administrativas pagas com dinheiro ($ 150).

8. Pagamento de fornecedor com cheque ($ 400).

9. Resgate de aplicação financeira ($ 510).

Comparando o balanço patrimonial levantado após a contabilização dos fatos contábeis com o balanço inicial, é correto afirmar que o

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Técnico do Ministério Público |

Q383538

Contabilidade Geral

Capital social é uma conta que no Balanço Patrimonial faz parte do:

Q382315

Contabilidade Geral

Quanto às debêntures, está correta a seguinte afirmação:

Q382311

Contabilidade Geral

Denomina-se amortização de ações a operação pela qual a companhia distribui ao acionista, por suas ações, a quantia que lhe poderia caber em caso de liquidação da sociedade, sendo correto afirmar que essa amortização pode ser

Q382309

Contabilidade Geral

São reservas de lucros nos termos da Contabilidade Societária:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380303

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nos dados fornecidos, pode-se afirmar que:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380302

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

O Valor das Participações dos Debenturistas nos Lucros da Sociedade é:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Técnico Judiciário - Contabilidade |

Q376169

Contabilidade Geral

Texto associado

As contas do Patrimônio Líquido da Empresa Margarida S.A. apresentavam, em 31/12/2012, os seguintes saldos:

O valor registrado na conta Ações em Tesouraria corresponde a 400.000 ações. No ano de 2013, a empresa recolocou estas ações no mercado ao valor unitário de R$ 1,50.

O valor total do Patrimônio Líquido da empresa, após a venda das ações em tesouraria, é, em R$, igual a:

O valor total do Patrimônio Líquido da empresa, após a venda das ações em tesouraria, é, em R$, igual a:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Técnico Judiciário - Contabilidade |

Q376152

Contabilidade Geral

Texto associado

A Cia. Especial S.A. apresentou, em 31/12/12, os saldos das seguintes contas:

Contas a Pagar (vencimento em 45 dias) .................................................................................. 19.000

Clientes (vencimento em 100 dias) ........................................................................................... 150.000

Empréstimos Bancários Obtidos (vencimento em 31/12/2016) ................................................. 85.000

Estoques de Mercadorias ......................................................................................................... 45.000

Disponibilidades ........................................................................................................................ 88.000

Receita Bruta de Vendas .......................................................................................................... 550.000

Capital Social ............................................................................................................................ 200.000

Custo das Mercadorias Vendidas ............................................................................................. 230.000

Impostos sobre Vendas ............................................................................................................ 44.000

Despesa com Salários .............................................................................................................. 22.000

Reserva Legal .......................................................................................................................... 10.000

Depreciação Acumulada (referente às máquinas e equipamentos) ........................................... 20.000

Seguros Pagos Antecipadamente (vencimento em 7 meses) ................................................... 14.000

Investimentos na Coligada Cia. Investida ................................................................................. 43.000

Salários a Pagar (em 15 dias) ................................................................................................... 13.000

Impostos a Recolher (em 60 dias) ............................................................................................ 7.000

Lucro na venda de Imóvel ......................................................................................................... 12.000

Despesa de Depreciação (referente às máquinas e equipamentos) .......................................... 15.000

Máquinas e equipamentos (usados na atividade da empresa) .................................................. 150.000

Despesa com Estimativa de perdas com Créditos de Liquidação Duvidosa .............................. 2.000

Reserva de Incentivos Fiscais .................................................................................................. 4.000

Resultado de Equivalência Patrimonial (negativo) .................................................................... 3.000

Estimativa de perdas com Créditos de Liquidação Duvidosa .................................................... 6.000

Ações em Tesouraria ................................................................................................................ 5.000

Devolução de vendas ............................................................................................................... 30.000

Abatimentos sobre vendas ........................................................................................................ 4.000

Despesa com Imposto de Renda e CSLL ................................................................................. 5.000

Despesa Financeira .................................................................................................................. 2.000

Marca (adquirida) ...................................................................................................................... 24.000

Despesa com Vendas ............................................................................................................... 15.000

Contas a Receber (vencimento em 02/01/2015) ....................................................................... 35.000

Contas a Pagar (vencimento em 45 dias) .................................................................................. 19.000

Clientes (vencimento em 100 dias) ........................................................................................... 150.000

Empréstimos Bancários Obtidos (vencimento em 31/12/2016) ................................................. 85.000

Estoques de Mercadorias ......................................................................................................... 45.000

Disponibilidades ........................................................................................................................ 88.000

Receita Bruta de Vendas .......................................................................................................... 550.000

Capital Social ............................................................................................................................ 200.000

Custo das Mercadorias Vendidas ............................................................................................. 230.000

Impostos sobre Vendas ............................................................................................................ 44.000

Despesa com Salários .............................................................................................................. 22.000

Reserva Legal .......................................................................................................................... 10.000

Depreciação Acumulada (referente às máquinas e equipamentos) ........................................... 20.000

Seguros Pagos Antecipadamente (vencimento em 7 meses) ................................................... 14.000

Investimentos na Coligada Cia. Investida ................................................................................. 43.000

Salários a Pagar (em 15 dias) ................................................................................................... 13.000

Impostos a Recolher (em 60 dias) ............................................................................................ 7.000

Lucro na venda de Imóvel ......................................................................................................... 12.000

Despesa de Depreciação (referente às máquinas e equipamentos) .......................................... 15.000

Máquinas e equipamentos (usados na atividade da empresa) .................................................. 150.000

Despesa com Estimativa de perdas com Créditos de Liquidação Duvidosa .............................. 2.000

Reserva de Incentivos Fiscais .................................................................................................. 4.000

Resultado de Equivalência Patrimonial (negativo) .................................................................... 3.000

Estimativa de perdas com Créditos de Liquidação Duvidosa .................................................... 6.000

Ações em Tesouraria ................................................................................................................ 5.000

Devolução de vendas ............................................................................................................... 30.000

Abatimentos sobre vendas ........................................................................................................ 4.000

Despesa com Imposto de Renda e CSLL ................................................................................. 5.000

Despesa Financeira .................................................................................................................. 2.000

Marca (adquirida) ...................................................................................................................... 24.000

Despesa com Vendas ............................................................................................................... 15.000

Contas a Receber (vencimento em 02/01/2015) ....................................................................... 35.000

O total do Patrimônio Líquido da Cia. Especial, em 31/12/2012, era, em R$,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375806

Contabilidade Geral

As contas do Patrimônio Líquido da Empresa JM S.A. apresentavam, em 31/12/2010, os seguintes saldos:

O valor registrado na conta Ações em Tesouraria corresponde a 500.000 ações. No ano de 2011, a empresa recolocou estas ações no mercado e, adicionalmente, emitiu 1.000.000,00 de novas ações com o objetivo de aumentar o capital e, para isto, colocou todas as ações ao valor unitário de R$ 1,00. Para a emissão das novas ações e a recolocação das ações em tesouraria, a empresa incorreu em gastos no valor total de R$ 100.000,00. Em função das condições de mercado e da expectativa dos compradores as ações foram negociadas pelo valor unitário de R$ 1,80.

Adicionalmente a empresa apurou no ano de 2011 um lucro líquido de R$ 200.000,00 que foi distribuído da seguinte forma:

Reserva Legal: 5% do Lucro Líquido.

Reserva para expansão: 10% do Lucro Líquido.

Dividendos mínimos obrigatórios: 20% do Lucro Líquido após a exclusão da Reserva Legal.

Os valores do Capital Social e do total do Patrimônio Líquido da empresa em 31/12/2011, após a consideração de todos os eventos anteriores são, em reais, respectivamente,

O valor registrado na conta Ações em Tesouraria corresponde a 500.000 ações. No ano de 2011, a empresa recolocou estas ações no mercado e, adicionalmente, emitiu 1.000.000,00 de novas ações com o objetivo de aumentar o capital e, para isto, colocou todas as ações ao valor unitário de R$ 1,00. Para a emissão das novas ações e a recolocação das ações em tesouraria, a empresa incorreu em gastos no valor total de R$ 100.000,00. Em função das condições de mercado e da expectativa dos compradores as ações foram negociadas pelo valor unitário de R$ 1,80.

Adicionalmente a empresa apurou no ano de 2011 um lucro líquido de R$ 200.000,00 que foi distribuído da seguinte forma:

Reserva Legal: 5% do Lucro Líquido.

Reserva para expansão: 10% do Lucro Líquido.

Dividendos mínimos obrigatórios: 20% do Lucro Líquido após a exclusão da Reserva Legal.

Os valores do Capital Social e do total do Patrimônio Líquido da empresa em 31/12/2011, após a consideração de todos os eventos anteriores são, em reais, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372412

Contabilidade Geral

Com base nestas informações, é correto afirmar que o Patrimônio Líquido, em 31/12/2013, era, em reais,

Q371314

Contabilidade Geral

Texto associado

Acerca de endividamento das empresas, seus custos, itens do patrimônio líquido e demonstração do resultado abrangente, julgue os itens seguintes.

No patrimônio líquido, as reservas de capital incorporam o saldo dos ajustes de avaliação patrimonial decorrentes da valorização de investimentos da companhia.

Q371295

Contabilidade Geral

Texto associado

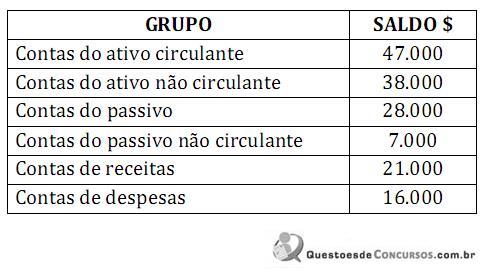

Com base na tabela acima, que apresenta os saldos, em reais, das contas contábeis da Cia. ABC S/A, ainda não encerrados contabilmente, referentes ao exercício findo em 31/12/2013, julgue os itens a seguir.

Com base na tabela acima, que apresenta os saldos, em reais, das contas contábeis da Cia. ABC S/A, ainda não encerrados contabilmente, referentes ao exercício findo em 31/12/2013, julgue os itens a seguir.

A compensação do prejuízo acumulado deverá ser demonstrada na apuração do resultado do exercício, após a dedução do imposto de renda e da contribuição social sobre o lucro.

Q371294

Contabilidade Geral

Texto associado

Com base na tabela acima, que apresenta os saldos, em reais, das contas contábeis da Cia. ABC S/A, ainda não encerrados contabilmente, referentes ao exercício findo em 31/12/2013, julgue os itens a seguir.

Com base na tabela acima, que apresenta os saldos, em reais, das contas contábeis da Cia. ABC S/A, ainda não encerrados contabilmente, referentes ao exercício findo em 31/12/2013, julgue os itens a seguir.

O resultado do exercício inviabiliza a constituição da reserva legal no período.

Q371293

Contabilidade Geral

Texto associado

Com base na tabela acima, que apresenta os saldos, em reais, das contas contábeis da Cia. ABC S/A, ainda não encerrados contabilmente, referentes ao exercício findo em 31/12/2013, julgue os itens a seguir.

Com base na tabela acima, que apresenta os saldos, em reais, das contas contábeis da Cia. ABC S/A, ainda não encerrados contabilmente, referentes ao exercício findo em 31/12/2013, julgue os itens a seguir.

Após o encerramento contábil, o patrimônio líquido será reduzido em relação ao patrimônio líquido anterior ao encerramento contábil.

Q368334

Contabilidade Geral

Texto associado

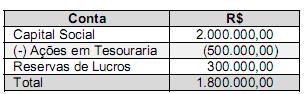

Considere que os dados acima se referem à composição do patrimônio líquido de uma companhia, em 31/12/2013. Com base nesses dados, julgue o próximo item, de acordo com a Lei n.º 6.404/1976.

Considere que os dados acima se referem à composição do patrimônio líquido de uma companhia, em 31/12/2013. Com base nesses dados, julgue o próximo item, de acordo com a Lei n.º 6.404/1976.

Para a constituição da reserva legal da companhia em questão, considerando o limite obrigatório previsto em lei, deve ser destinado o valor de R$ 20.000,00.