Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

Considere que os dados acima se referem à composição do patrimônio líquido de uma companhia, em 31/12/2013. Com base nesses dados, julgue o próximo item, de acordo com a Lei n.º 6.404/1976.

Considere que os dados acima se referem à composição do patrimônio líquido de uma companhia, em 31/12/2013. Com base nesses dados, julgue o próximo item, de acordo com a Lei n.º 6.404/1976.

Ações de Coligadas ................................R$ 1.100,00

Ações em Tesouraria ..............................R$ 200,00

Caixa ......................................................R$ 1.300,00

Capital a Realizar ....................................R$ 3.000,00

Capital Social .........................................R$ 15.000,00

Clientes ..................................................R$ 2.500,00

Custo das Mercadorias Vendidas ............R$ 2.890,00

Depreciação Acumulada ..........................R$ 900,00

Despesas do Exercício Seguinte ...............R$ 600,00

Despesas Operacionais ............................R$ 430,00

Despesas não Operacionais .....................R$ 190,00

Duplicatas a Receber ...............................R$ 2.400,00

Fornecedores ..........................................R$ 5.000,00

Imóveis ...................................................R$ 11.000,00

Impostos a Recolher ................................R$ 1.300,00

Impostos Faturados .................................R$ 410,00

Mercadorias ............................................R$ 2.200,00

Móveis e Utensílios ..................................R$ 2.300,00

Receitas de Vendas ..................................R$ 4.000,00

Receitas não Operacionais ........................R$ 70,00

Reserva de Capital ....................................R$ 300,00

Reserva Legal ...........................................R$ 350,00

Salários a Pagar ........................................R$ 2.000,00

Títulos a Pagar ..........................................R$ 2.100,00

Títulos a Receber LP ................................R$ 500,00

O Balanço Patrimonial elaborado a partir do rol de contas acima vai evidenciar um Patrimônio Líquido no valor de

- Reserva Legal: foi constituída de acordo com o estabelecido na Lei das Sociedades por Ações (o limite legal não foi atingido).

- Reserva Estatutária: definida como sendo 10% do Lucro Líquido deduzido do valor da Reserva Legal.

- Reserva de Lucros a Realizar: no valor de R$ 2.000.000,00.

- A empresa reverteu o valor de R$ 3.000.000,00 que estava registrado como Reservas para Expansão que agora estão disponíveis para distribuição.

O saldo que não estiver destinado a qualquer reserva específica será distribuído na forma de dividendos. Sabe-se que o estatuto da empresa define que o valor do dividendo mínimo obrigatório corresponde à soma das reservas de anos anteriores disponíveis para distribuição mais 20% do total do Lucro Líquido de cada ano.

O valor dos dividendos mínimos obrigatórios a ser contabilizado no passivo e o valor do Patrimônio Líquido são, respectivamente, em reais,

- Disponível R$ 70.000,00.

- Aplicação Financeira R$ 50.000,00.

- Estoques R$ 40.000,00.

- Fornecedores R$ 30.000,00.

- Capital Social R$ 130.000,00.

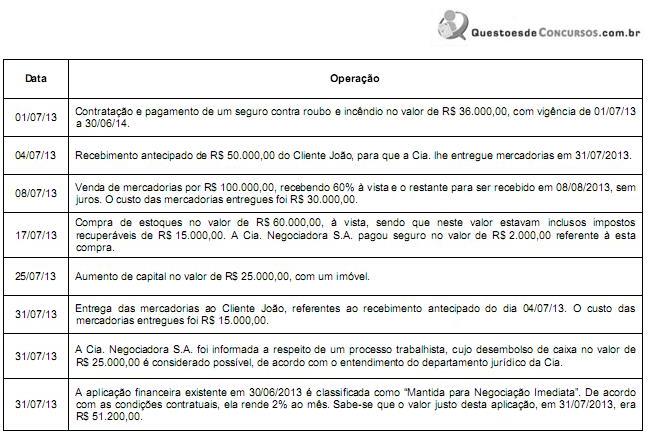

Durante o mês de julho de 2013, a Cia. Negociadora S.A. realizou as seguintes operações:

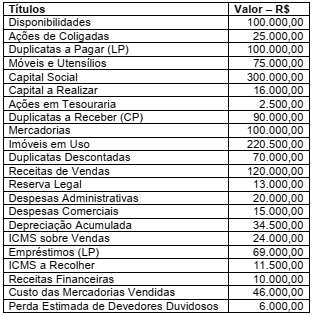

Em 31/12/2012, o balancete de verifi cação da Cia. Comercial S.A. apresentava as seguintes contas e respectivos saldos:

Após os ajustes necessários, o somatório do valor do Imposto de

Renda e da CSLL importou em R$ 5.000,00. Com esses dados e

informações, na elaboração do balanço o montante do patrimônio

líquido e o do ativo total foram, respectivamente, iguais a:

O patrimônio líquido da Companhia ALFA S.A., em 31/12/2011, apresentava a seguinte estrutura:

Capital Social...................... R$ 400.000,00

Capital a integralizar.............. R$ 80.000,00

Prejuízos acumulados............ R$ 20.000,00

No encerramento do exercício de 2012, o lucro líquido apurado antes das participações era de R$ 40.000,00, e, conforme estabelecido nas normas estatutárias, seriam destinados aos administradores e empregados, respectivamente, 5% e 10%. Com base nessas informações, o valor que foi apropriado à Reserva Legal, de acordo com a legislação societária, correspondeu a:

Os bônus de subscrição conferem aos seus titulares o direito de subscrever ações do capital social, que será exercido mediante apresentação do título à companhia e pagamento do preço de emissão das ações.

Tendo em vista os saldos abaixo discriminados, à data do balanço, da Cia. São Jorge,

Capital Social: R$ 600,00

Provisão para Contingências: R$ 60,00

Alienação de Partes Beneficiárias: R$ 40,00

Ágio na Emissão de Ações: R$ 100,00

Ações em Tesouraria: R$ 30,00

Investimentos em Empresas Controladas: R$ 140,00

Reserva de Lucros para Expansão: R$ 120,00

Reserva de Lucros a Realizar: R$ 170,00

Debêntures Emitidas: R$ 120,00

o valor do seu patrimônio líquido, de acordo com a Lei nº 6.404/76, é igual a