Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

Assinale a opção que apresenta o valor CORRETO do Ativo Total Ajustado e do Patrimônio Líquido Ajustado (PLA), respectivamente, de acordo com o previsto na Resolução CNSP nº 300/13:

ESPECIFICAÇÃO DAS CONTAS SALDO EM R$ 1. Caixa e Bancos 150.000,00 2. Prêmios a Receber 1.200.000,00 3. Despesas Antecipadas – Resseguros 30.000,00 4. Participações Societárias 4.1. - Coligadas/Controladas 320.000,00 5. Créditos Tributários a Recuperar 5.1. - Prejuízos Fiscais de Imposto de Renda 90.000,00 5.2. - Base de Cálculo Negativa de Contribuição Social 60.000,00 5.3. - I.O.F. a Recuperar 20.000,00 6. Imobilizado 6.1. - Imóveis Urbanos 1.500.000,00 6.2. - Imóveis Rurais 280.000,00 7. Intangível 7.1. - Marcas 12.000,00 8. Obras de Arte 8.000,00 ATIVO TOTAL 3.670.000,00 9. PATRIMÔNIO LÍQUIDO CONTÁBIL 2.800.000,00

Uma Sociedade Empresária apresentava, em 1°.1.2014, os seguintes saldos em suas contas de Patrimônio Líquido:

Durante o ano de 2014, essa sociedade apresentou as seguintes movimentações:

✓ Integralização de capital em dinheiro no montante de R$80.000,00.

✓ Lucro Líquido do período no montante de R$120.000,00.

✓ Destinação do lucro para dividendos obrigatórios a pagar de R$65.000,00.

✓ Destinação do lucro para Reserva Legal de R$6.000,00.

✓ Destinação do lucro para Reserva de Lucros para Expansão de R$49.000,00.

Considerando que houve apenas esses saldos e movimentações, o saldo

do Patrimônio Líquido da empresa, em 31.12.2014, era de:

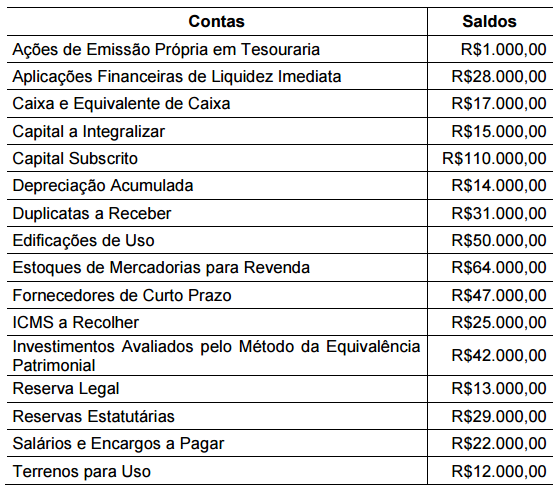

Uma Sociedade Empresária apresentou, em 31.12.2014, os seguintes saldos, após o encerramento e destinação do resultado do período:

Com base nessas informações, o total do Patrimônio Líquido, em 31.12.2014, é de:

•Financiamentos de Longo Prazo: $ 20.000,00

•Dividendos a Pagar: $ 3.000

•Capital Social: $ 50.000,00

•Capital a Realizar: $ 12.000,00

•Reservas de Capital: $ 1.000,00

•Reservas de Lucros: $ 5.000,00

Considerando apenas esses dados, o contador concluiu que o patrimônio líquido da entidade tem o valor de