Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

Julgue o seguintes item, relativos à reavaliação de ativos.

Empresa que, no final de 2008, mantivesse saldo na conta

reserva de reavaliação poderia estorná-lo contra a conta

lucros ou prejuízos acumulados.

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

A conta ajuste de avaliação patrimonial, que figura no

patrimônio líquido — lado credor do balanço patrimonial —

pode apresentar saldo credor ou devedor.

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

Considerando que o estatuto da empresa Alfa determina

a distribuição de 50% do lucro líquido ajustado a título

de dividendos obrigatórios, o valor a ser distribuído será

de R$ 712.500.

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

Por determinação legal, a empresa deverá constituir 5% do

lucro líquido do período como reserva legal e adicioná-los ao

saldo já existente, o que totalizará R$ 325.000.

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

De acordo com os procedimentos contábeis, o saldo da reserva

de contingência deverá ser revertido na contabilização do lucro

líquido ajustado, visto que essa reserva não foi utilizada no

decurso do exercício social.

Uma sociedade empresária observou um aumento de R$ 100.000 em seu patrimônio líquido entre 01/01/2015 e 31/12/2015.

Assinale a opção que apresenta uma possível causa para esse aumento.

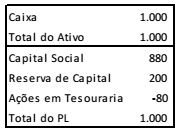

Uma sociedade empresária apresentava o seguinte balanço patrimonial:

A sociedade empresária alienou suas ações em tesouraria por R$ 90.

Assinale a opção que indica a correta contabilização do resultado

desta alienação.

Marque a alternativa que completa correta e respectivamente as lacunas do texto acima extraído da Lei n.º 6.404/1976.

A subscrição de capital é o compromisso que o sócio assume perante a nova sociedade que está surgindo. O registro correspondente à subscrição pelos sócios de 10.000 ações com valor nominal de R$ 5,00 é:

A empresa Beta Ltda. comprou um equipamento por R$ 36.000,00, pagando 20% de entrada e financiando o restante em seis parcelas. A taxa de depreciação é de 10% ao ano, sendo efetuado o registro da aquisição do equipamento e sua imediata disponibilização. Essa empresa possuía na data de aquisição um patrimônio composto de Disponibilidades – R$ 54.000,00; Obras de arte – R$ 40.000,00 e Dividendos a pagar – R$ 36.000,00. Ao final de seis meses ocorreram o pagamento de todas as parcelas do financiamento e a apropriação da depreciação.

Considerando o exposto, conclui-se que essa empresa terá um Patrimônio Líquido de

No controle do patrimônio, a riqueza líquida de uma entidade ao final de um período pode ser obtida pelo confronto de:

Na teoria da entidade, os juros referentes a empréstimo obtido representam despesas para a sociedade empresária, pois reduzem a riqueza da entidade e não a dos acionistas.

A teoria do proprietário é representada pela equação que descreve o patrimônio líquido como resultado da diferença entre ativo e passivo.

O custo do capital próprio é definido pelo retorno requerido por seus acionistas ou proprietários. A empresa que utiliza deste meio, seja por captação de recursos no mercado acionário ou pela retenção de parte de seus lucros, deve aplicar estes capitais em projetos que atendam às expectativas dos seus acionistas.

Com relação ao custo do capital próprio, assinale a

alternativa INCORRETA:

Lucro Líquido ............................................................ R$800.000,00 Constituição de Reserva Legal ................................ R$20.000,00 Constituição de Reserva de Contingências............. R$100.000,00 Constituição de Reserva Estatutárias....................... R$200.000,00

Os valores foram devidamente auditados e atendem aos preceitos da legislação societária. O Estatuto da Seguradora YZ é omisso quanto ao dividendo mínimo obrigatório.

De acordo com a legislação societária vigente, o montante do dividendo a ser distribuído é de: