Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

Q546271

Contabilidade Geral

Uma determinada empresa, após realizar o levantamento do seu Patrimônio, apurou os seguintes valores:

Bens no valor de R$ 27.000,00

Direitos no valor de R$ 35.000,00

Obrigações no valor de R$ 45.000,00

O Patrimônio Líquido da empresa importa em:

Ano: 2015

Banca:

Orhion Consultoria

Órgão:

CISMETRO - SP

Prova:

Orhion Consultoria - 2015 - CISMETRO - SP - Contador |

Q535915

Contabilidade Geral

Patrimônio Bruto pode ser considerado:

Ano: 2015

Banca:

Orhion Consultoria

Órgão:

CISMETRO - SP

Prova:

Orhion Consultoria - 2015 - CISMETRO - SP - Contador |

Q535904

Contabilidade Geral

Ao levantar o seu patrimônio, uma empresa apurou os seguintes valores:

Bens: R$ 32.000,00

Direitos: R$ 39.000,00

Obrigações: R$ 46.000,00

O Patrimônio Líquido da empresa é de:

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528832

Contabilidade Geral

A Cia. Patrimonial realizou, durante 2014, as seguintes operações:

I. Vendeu por R$ 100.000,00 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 30.000,00.

II. Apurou, em 2014, lucro líquido de R$ 230.000,00 e distribuiu dividendos mínimos obrigatórios de R$ 50.000,00.

III. Recebeu em doação um terreno com restrições a serem cumpridas. O valor justo do terreno na data do recebimento era R$ 60.000,00.

IV. Aumentou o capital social em R$ 70.000,00, sendo 50% com Reservas de Lucros existentes em 2013 e 50% com imóveis.

Após o registro dessas operações, o aumento no Patrimônio Líquido da Cia. Patrimonial ocorrido em 2014 foi, em reais,

I. Vendeu por R$ 100.000,00 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 30.000,00.

II. Apurou, em 2014, lucro líquido de R$ 230.000,00 e distribuiu dividendos mínimos obrigatórios de R$ 50.000,00.

III. Recebeu em doação um terreno com restrições a serem cumpridas. O valor justo do terreno na data do recebimento era R$ 60.000,00.

IV. Aumentou o capital social em R$ 70.000,00, sendo 50% com Reservas de Lucros existentes em 2013 e 50% com imóveis.

Após o registro dessas operações, o aumento no Patrimônio Líquido da Cia. Patrimonial ocorrido em 2014 foi, em reais,

Q528350

Contabilidade Geral

De acordo com a Lei 6404/76, que dispõe sobre as Sociedades

por Ações, a deliberação sobre emissão de debêntures é da

competência privativa da assembleia-geral, que deverá fixar,

observado o que a respeito dispuser o estatuto, os expostos a

seguir, EXCETO:

Q519462

Contabilidade Geral

Uma empresa ao levantar seu patrimônio apurou os seguintes valores:

Bens: R$ 35.000,00;

Direitos: R$ 20.000,00;

Obrigações: R$ 27.000,00.

O total do Patrimônio Líquido é:

Q518789

Contabilidade Geral

Na constituição de uma empresa, é fixado o capital social em R$ 32.200,00 e, na ocasião, os sócios integralizam R$ 22.000,00. O registro contábil desta operação fará surgir as seguintes contas com seus respectivos grupos contábeis e valores:

Q518759

Contabilidade Geral

Uma sociedade empresarial teve somente parte do seu Capital Social integralizado. No exercício social seguinte, um dos sócios decidiu integralizar a quantia de R$140.000,00 através da transferência de um imóvel para a sociedade. O registro contábil correto desta operação é:

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2015 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal – Gestão Tributária |

Q518236

Contabilidade Geral

O lucro líquido do exercício, em 2014, da Cia. Amarante correspondeu a R$ 900.000,00. Houve um aumento de capital, totalmente subscrito e integralizado em numerário de R$ 500.000,00 em 2014. A companhia constituiu a reserva legal do exercício por meio da aplicação da percentagem de 5% prevista em lei. Os dividendos propostos pela administração equivaleram a 40% do lucro líquido do exercício menos o valor da reserva legal, conforme previsto no estatuto. O valor restante na conta de Lucros Acumulados foi transferido integralmente para a constituição de outras reservas de lucros. Houve a constituição de um ajuste de avaliação patrimonial positivo de R$ 80.000,00, referentes a instrumentos financeiros. Sabendo-se que o valor do patrimônio líquidoda companhia em 31.12.2013 era de R$ 1.300.000,00,o valor desse mesmo patrimônio líquido em 31.12.2014 corresponderá, em R$, a

Ano: 2015

Banca:

IDECAN

Órgão:

INMETRO

Prova:

IDECAN - 2015 - INMETRO - Assistente Executivo em Metrologia e Qualidade - Administração |

Q499474

Contabilidade Geral

Uma determinada empresa apresentou as seguintes informações:

Caixa R$ 1.000,00 Estoques R$ 3.000,00 Clientes R$ 2.000,00 Fornecedores R$ 1.800,00 Contas a Pagar R$ 700,00 Imóveis R$ 7.000,00 Considerando as informações anteriores, qual é o valor do Patrimônio Líquido?

Caixa R$ 1.000,00 Estoques R$ 3.000,00 Clientes R$ 2.000,00 Fornecedores R$ 1.800,00 Contas a Pagar R$ 700,00 Imóveis R$ 7.000,00 Considerando as informações anteriores, qual é o valor do Patrimônio Líquido?

Q492436

Contabilidade Geral

Durante o exercício X5, uma sociedade empresária realizou as seguintes transações:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

A variação que representa o impacto das transações mencionadas no total do Patrimônio Líquido da sociedade, cujos dados foram apresentados no TEXTO 2, antes da apuração do resultado do período, é:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

A variação que representa o impacto das transações mencionadas no total do Patrimônio Líquido da sociedade, cujos dados foram apresentados no TEXTO 2, antes da apuração do resultado do período, é:

Q490700

Contabilidade Geral

Julgue o item abaixo, relativo a receitas e despesas.

Os aumentos de benefícios econômicos empresariais em espécie relacionados a contribuições dos detentores de instrumentos patrimoniais, que gerem aumento do patrimônio líquido, denominam-se receita.

Os aumentos de benefícios econômicos empresariais em espécie relacionados a contribuições dos detentores de instrumentos patrimoniais, que gerem aumento do patrimônio líquido, denominam-se receita.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489384

Contabilidade Geral

Julgue o item seguinte, acerca dos componentes patrimoniais, suas características e contabilização.

Segundo a atual perspectiva contábil, o patrimônio líquido representa o valor justo econômico mínimo de uma empresa, caso os seus sócios desejem comercializá-la sem sofrer perda econômica.

Segundo a atual perspectiva contábil, o patrimônio líquido representa o valor justo econômico mínimo de uma empresa, caso os seus sócios desejem comercializá-la sem sofrer perda econômica.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489240

Contabilidade Geral

Considerando as disposições aplicáveis ao patrimônio líquido de companhias abertas, julgue o item subsequente.

As reservas de capital podem ser utilizadas para a compra de ações de empresas coligadas e controladas.

As reservas de capital podem ser utilizadas para a compra de ações de empresas coligadas e controladas.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489239

Contabilidade Geral

Considerando as disposições aplicáveis ao patrimônio líquido de companhias abertas, julgue o item subsequente.

A reserva de lucros a realizar pode ser utilizada para o pagamento do dividendo obrigatório ou para aumentar o capital social, desde que seja autorizado pelas assembleias das companhias.

A reserva de lucros a realizar pode ser utilizada para o pagamento do dividendo obrigatório ou para aumentar o capital social, desde que seja autorizado pelas assembleias das companhias.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489238

Contabilidade Geral

Considerando as disposições aplicáveis ao patrimônio líquido de companhias abertas, julgue o item subsequente.

A reserva legal objetiva assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos ou para aumentar o capital.

A reserva legal objetiva assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos ou para aumentar o capital.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489236

Contabilidade Geral

Considerando as disposições aplicáveis ao patrimônio líquido de companhias abertas, julgue o item subsequente.

O capital social integralizado pelos sócios deve ser discriminado, em uma única conta, pelo seu montante, sem qualquer dedução.

O capital social integralizado pelos sócios deve ser discriminado, em uma única conta, pelo seu montante, sem qualquer dedução.

Q485083

Contabilidade Geral

Uma empresa possuía, em 31/12/2013, R$ 200.000,00 em ações em tesouraria. No ano de 2014, a empresa alienou metade dessas ações por R$ 130.000,00.

Em suas demonstrações contábeis, a empresa deverá evidenciar o saldo positivo de R$ 30.000,00 do seguinte modo:

Em suas demonstrações contábeis, a empresa deverá evidenciar o saldo positivo de R$ 30.000,00 do seguinte modo:

Q485062

Contabilidade Geral

Uma empresa tinha o real como moeda funcional. Em 2013, a empresa enviou US$ 500.000,00 para constituir uma subsidiária integral independente nos Estados Unidos, que equivaliam a R$ 1.000.000,00.

Em 31/12/2013, o dólar estava cotado a R$ 2,358.

O efeito da variação da moeda nas demonstrações contábeis da empresa deve ser evidenciado como

Em 31/12/2013, o dólar estava cotado a R$ 2,358.

O efeito da variação da moeda nas demonstrações contábeis da empresa deve ser evidenciado como

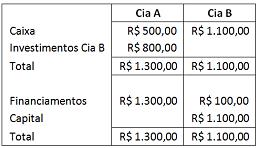

Q485060

Contabilidade Geral

Em 31/12/2013, a Cia. “X” possuía 80% de participação da Cia.

“Z”. Na data, as empresas apresentavam os seguintes balanços

patrimoniais:

Em 2014, a Cia. “Z" reconheceu receitas à vista com terceiros no valor de R$ 200,00 e despesa à vista com terceiros no valor de R$ 150,00, enquanto a Cia. “X" não teve transações.

De acordo com o Pronunciamento Técnico CPC 36 (R3) – Demonstrações Consolidadas, com base somente nos dados apresentados, o valor do patrimônio líquido consolidado, em

Em 2014, a Cia. “Z" reconheceu receitas à vista com terceiros no valor de R$ 200,00 e despesa à vista com terceiros no valor de R$ 150,00, enquanto a Cia. “X" não teve transações.

De acordo com o Pronunciamento Técnico CPC 36 (R3) – Demonstrações Consolidadas, com base somente nos dados apresentados, o valor do patrimônio líquido consolidado, em